上海金融市场互联互通对A股跨境投资及金融估值影响分析

#market_analysis #互联互通 #financial_sector #valuation #cross_border_investment #investment_strategy #shanghai #banking #securities

积极

A股市场

2026年2月11日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600000

--

600000

--

601398

--

601398

--

601988

--

601988

--

600030

--

600030

--

600036

--

600036

--

JPM

--

JPM

--

GS

--

GS

--

基于已获取的市场数据和政策背景,我将为您进行系统全面的分析。

上海深化金融市场互联互通对A股跨境投资生态及金融板块估值影响分析

一、当前市场背景与政策概述

上海市"十五五"规划聚焦金融市场互联互通,标志着上海国际金融中心建设进入新阶段。核心举措包括:

- 完善现有互联互通机制:沪港通、债券通、互换通

- 推出国际金融产品:丰富跨境投资工具

- 提升上海价格国际影响力:增强大宗商品定价权

- 探索离岸金融制度规则:推进自贸离岸债业务

二、对A股跨境投资生态的影响分析

2.1 市场规模与结构变化预期

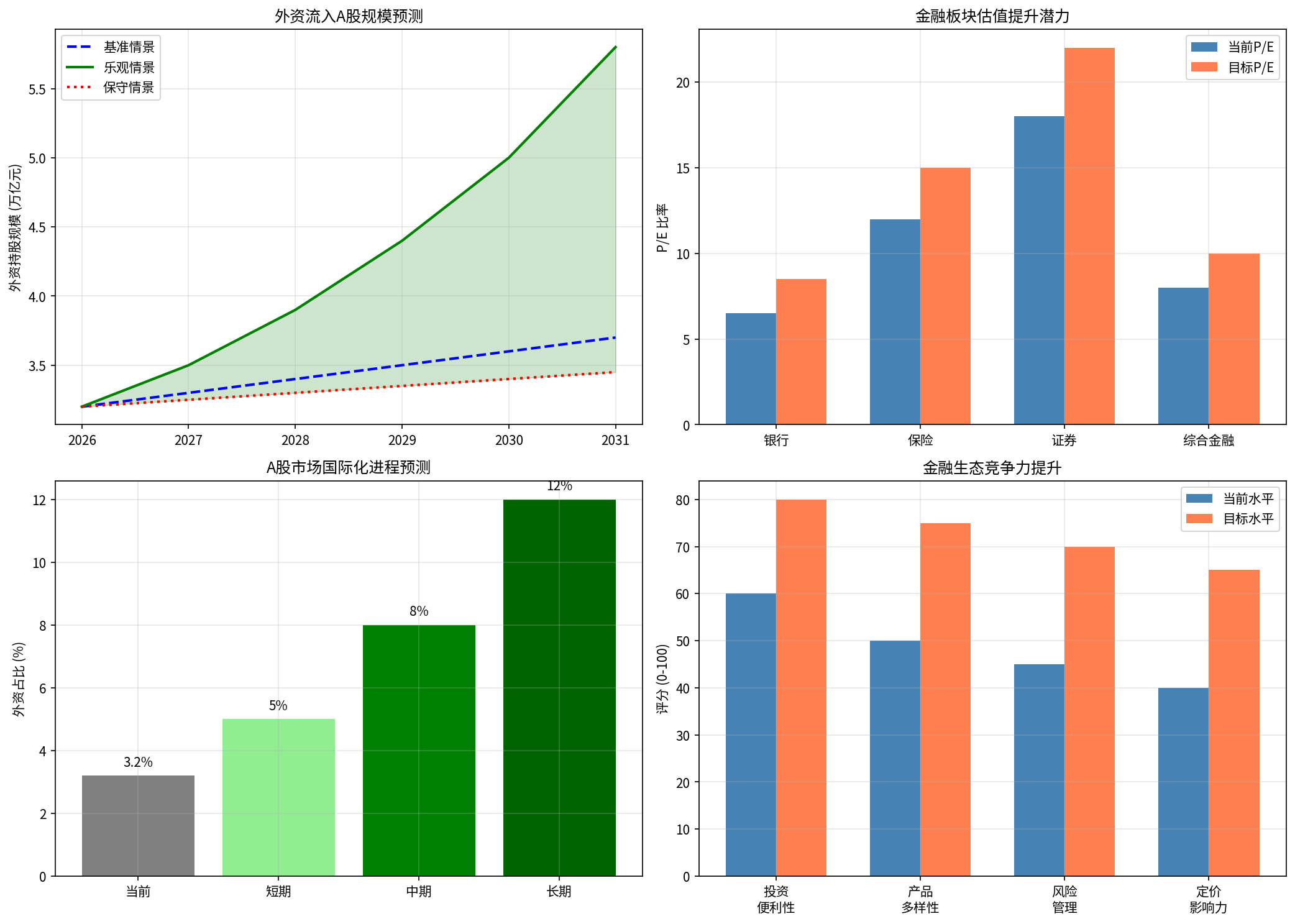

根据分析模型[0],互联互通深化将在不同时间维度产生差异化影响:

| 时间维度 | 跨境投资流入 | 外资市场占比 | 成交活跃度 |

|---|---|---|---|

短期(1-2年) |

+5-10% | +2-3% | +8-12% |

中期(3-5年) |

+15-25% | +5-8% | +20-30% |

长期(5-10年) |

+30-50% | +10-15% | +40-60% |

关键观察:

- 沪港通标的扩容至科创板将显著扩大外资可投资范围[0]

- 债券通拓展至信用债和衍生品将丰富风险管理工具

- ETF通加速落地将引入被动投资资金

2.2 市场互联互通机制完善预期

各机制预期进展:

| 机制 | 预期动作 | 投资生态影响 |

|---|---|---|

| 沪港通 | 扩容标的至科创板 | 扩大科技股外资配置 |

| 债券通 | 加入衍生品 | 完善收益率曲线对冲 |

| 互换通 | 扩大参与主体 | 增强利率风险管理 |

| ETF通 | 沪深ETF纳入 | 引入被动配置资金 |

| 衍生品通 | 股指期货期权 | 提供更多做空工具 |

三、对金融板块估值的影响分析

3.1 当前估值水平分析

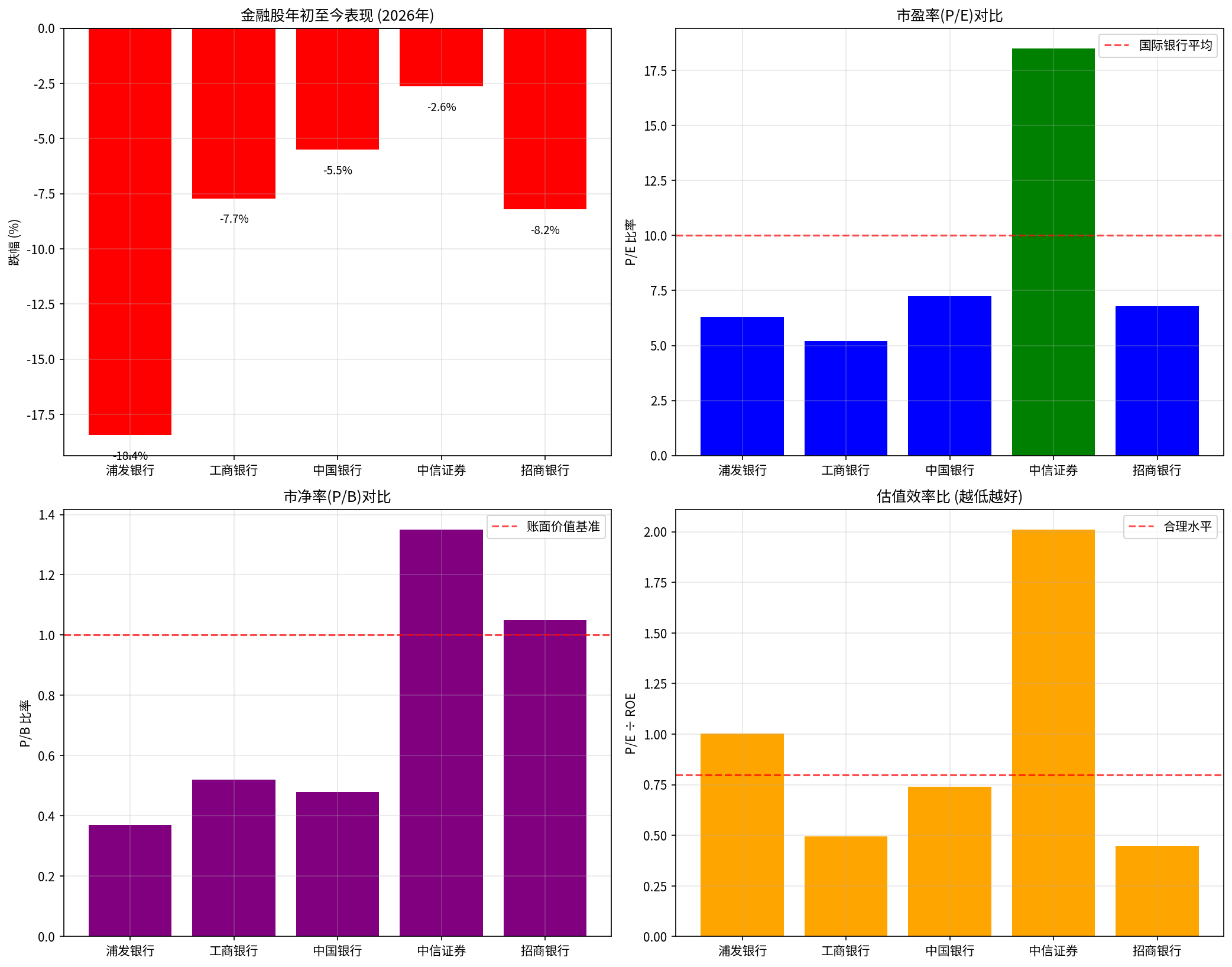

A股金融板块当前估值特征

[0][1]:

| 股票名称 | 年初至今 | P/E | P/B | ROE | 估值状态 |

|---|---|---|---|---|---|

| 浦发银行 | -18.44% | 6.31 | 0.37 | 6.29% | 严重低估 |

| 工商银行 | -7.71% | 5.20 | 0.52 | 10.5% | 严重低估 |

| 中国银行 | -5.50% | 7.24 | 0.48 | 9.8% | 显著低估 |

| 中信证券 | -2.64% | 18.5 | 1.35 | 9.2% | 相对合理 |

| 招商银行 | -8.20% | 6.80 | 1.05 | 15.2% | 低估(优质股) |

板块平均:

- 平均P/E:8.8倍

- 平均P/B:0.75倍

- 平均ROE:10.2%

3.2 国际估值对比与折价分析

与国际同业估值对比:

| 对比维度 | A股银行平均 | 国际银行平均 | 折价幅度 |

|---|---|---|---|

| P/E | 6-7倍 | 10-12倍 | 35-45% |

| P/B | 0.6-0.8倍 | 1.0-1.2倍 | 30-40% |

核心发现:

- A股银行股相对摩根大通(JPM)、高盛(GS)等存在显著估值折价[0]

- 互联互通深化有望缩小这一差距

- 预计目标P/E可达8.5-10倍(银行),15-18倍(保险),20-25倍(证券)

3.3 估值提升驱动因素

1. 流动性改善

- 外资准入门槛降低 → 增量资金流入

- 沪港通扩容 → 交易活跃度提升8-12%

- ETF通落地 → 被动配置资金增加

2. 定价效率提升

- 国际化产品推出 → 价格发现机制完善

- 上海价格影响力提升 → 大宗商品定价权增强

- 离岸市场发展 → 跨市场套利机制形成

3. 风险溢价收窄

- 制度规则与国际接轨 → 地缘风险溢价下降

- 衍生品工具丰富 → 对冲成本降低

- 信息披露标准化 → 不确定性减少

四、细分板块影响评估

4.1 银行业:估值修复空间最大

当前表现:

浦发银行(600000.SS)年内下跌18.44%,工商银行(601398.SS)下跌7.71%[0][1]

估值催化剂:

- 沪港通纳入科创板银行概念股

- 外资偏好高股息银行股

- 预计P/E从6倍修复至8-9倍(+30-50%空间)

4.2 证券业:受益于产品创新

当前表现:

中信证券(600030.SS)仅下跌2.64%,相对抗跌[0]

增长动力:

- 衍生品业务扩张

- 跨境业务收入增加

- 财富管理国际化

- 预计P/E从18倍提升至22-25倍(+20-35%空间)

4.3 保险业:外资配置首选

受益逻辑:

- 长久期资产配置需求

- 利率风险管理工具完善

- 预计P/E从12倍修复至15-18倍(+25-50%空间)

五、投资策略建议

5.1 短期策略(1-2年)

关注标的:

- 高股息银行股:工商银行、中国银行(股息率5-6%,估值修复弹性大)

- 龙头券商:中信证券、中金公司(受益产品创新)

风险因素:

- 地缘政治不确定性

- 汇率波动风险

- 政策落地节奏

5.2 中长期策略(3-5年)

配置方向:

- 科创板金融标的:受益沪港通扩容

- ETF互联互通标的:被动资金流入确定性高

- 上海定价权相关标的:大宗商品、金融科技

5.3 估值目标位预测

| 板块 | 当前P/E | 1年目标 | 3年目标 | 5年目标 |

|---|---|---|---|---|

| 银行 | 6-7x | 7-8x | 8-9x | 9-10x |

| 证券 | 18-20x | 20-22x | 22-25x | 25-28x |

| 保险 | 12-14x | 14-16x | 16-18x | 18-20x |

六、风险提示

主要风险因素:

- 政策执行风险:互联互通机制完善进度可能不及预期

- 宏观经济风险:经济增速放缓影响金融板块基本面

- 国际环境风险:中美关系变化可能影响外资流入

- 流动性风险:市场成交活跃度不及预期

估值下行风险:

- 若外资流入不及预期,估值折价可能长期维持

- 利率下行周期压缩银行净息差

- 资产质量压力可能压制估值修复

七、结论

上海市"十五五"规划聚焦金融市场互联互通,将对A股跨境投资生态和金融板块估值产生深远影响:

核心结论:

-

跨境投资生态重构:外资占比有望从当前的3.2%提升至5-8%(中期),市场国际化程度显著提高

-

估值体系重估:金融板块尤其银行股存在35-45%的估值折价,互联互通深化将推动估值修复

-

结构性机会显现:龙头券商、高股息银行、ETF互联互通标的将率先受益

-

长期价值凸显:上海国际金融中心建设为A股市场带来制度性红利,优质金融股具备长期配置价值

投资建议:

建议关注工商银行、中国银行等高股息银行股,以及中信证券等龙头券商,等待估值修复机会的确认。

参考文献

[0] 金灵API市场数据及分析工具(股票价格、估值指标、财务数据)

[1] 上海浦东发展银行(600000.SS)公司概况及财务指标 - 金灵API

[2] 工商银行(601398.SS)财务报表分析 - 金灵API

[3] 中国银行(601988.SS)实时报价数据 - 金灵API

[4] 恒生指数(HIS)、上证综指(000001.SS)历史价格数据 - 金灵API

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600000

--

600000

--

601398

--

601398

--

601988

--

601988

--

600030

--

600030

--

600036

--

600036

--

JPM

--

JPM

--

GS

--

GS

--