Vertiv Holdings Co (VRT) 深度分析报告:数据中心基础设施需求放缓的影响及股价前景评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我收集的多维度数据,我将为您提供关于Vertiv Holdings Co(VRT)的全面分析报告。

Vertiv Holdings Co(NYSE: VRT)是全球关键数字基础设施领域的领先企业,致力于为数据中心、通信网络及工业环境提供电力管理、热管理和IT基础设施解决方案[0]。公司历史可追溯至1946年,在精密温控领域拥有深厚的技术积累。当前,公司通过内部研发与战略并购,持续扩展其数据中心产品组合,业务覆盖美洲、亚太及欧洲中东三大核心区域[0]。

| 报告期 | 每股收益(EPS) | 营收 | 同比营收增长 | 市场预期对比 |

|---|---|---|---|---|

| Q3 FY2025(2025年9月) | $1.24 | $26.76亿 | +29% | 超预期26%[0] |

| Q2 FY2025(2025年6月) | $0.95 | $26.40亿 | +25.8% | 符合预期[0] |

| Q1 FY2025(2025年3月) | $0.64 | $20.40亿 | +18.2% | 符合预期[0] |

| Q4 FY2024(2024年12月) | $0.99 | $23.50亿 | +22.4% | 符合预期[0] |

根据SEC 10-Q文件披露,截至2025年9月30日的第三季度[1]:

- 毛利率:37.8%(产品业务毛利率36.9%,服务业务42.2%)

- 营业利润率:19.3%

- 净利润率:14.9%

- 每股收益(稀释):$1.24,同比增长122%

- 经营活动现金流:$11.35亿

- 自由现金流:$10.08亿

- 资本支出:$1.27亿

- 流动比率:1.83

- 现金及短期投资:$19.4亿

- 总资产:$108.2亿

根据最新市场数据[0],Vertiv于2026年2月11日盘前发布了Q4 FY2025财报:

- 市场预期每股收益:$1.29

- 市场预期营收:$28.8亿(同比增长22.9%)

- 实际结果:每股收益低于预期0.16美元,营收未能达到市场预期

Zacks共识预期显示,第四季度营收预计为28.8亿美元,同比增长22.65%。Vertiv在过去四个季度均超出盈利预期,平均盈余惊喜达14.89%[2]。

当前数据中心基础设施需求放缓主要源于以下因素:

- Amazon(AWS)虽然宣布了2000亿美元的AI资本支出计划[3],但市场对其执行效率和投资回报周期存在疑虑

- Microsoft(MSFT)预计2026年资本支出为1750-1850亿美元[3],但增速较前期有所放缓

- Google资本支出策略趋于谨慎,关注投资回报率

- 超大规模数据中心建设周期延长,部分项目推迟

- 企业客户对AI投资回报周期的重新评估

- 电力供应和土地等基础设施约束

| 影响维度 | 具体表现 |

|---|---|

| 订单延迟 | 部分超大规模数据中心项目推迟启动 |

| 营收增速放缓 | 预期从30%+降至20-25%区间 |

| 毛利率承压 | 产品组合变化,高毛利产品占比下降 |

| 库存调整 | 客户去库存周期影响短期订单 |

| 支撑维度 | 具体表现 |

|---|---|

| AI需求刚性 | 推理算力需求持续增长 |

| 技术领先优势 | 热管理技术壁垒高 |

| 客户多元化 | 覆盖主要云计算巨头 |

| 服务业务稳定 | 服务业务占比17%,盈利贡献稳定 |

根据公司管理层在Q3财报电话会议中的表述[1]:

- 公司正在加速液冷技术的产品线扩张

- 与Nvidia、AMD等AI芯片厂商深化合作

- 拓展边缘计算和混合云基础设施市场

- 加强服务业务(当前占比17%,毛利率42%)

根据我的DCF模型分析[4]:

| 情景 | 内在价值 | 与现价差距 |

|---|---|---|

| 保守情景 | $10.47 | -94.8% |

| 基准情景 | $14.15 | -92.9% |

| 乐观情景 | $19.82 | -90.1% |

| 加权平均 | $14.81 | -92.6% |

| 参数 | 基准情景 | 乐观情景 | 保守情景 |

|---|---|---|---|

| 营收增长率 | 16.4% | 19.4% | 0% |

| EBITDA利润率 | 10.5% | 11.0% | 10.0% |

| 终端增长率 | 2.5% | 3.0% | 2.0% |

| 权益成本 | 19.1% | 17.6% | 20.6% |

| WACC | 18.5% | - | - |

| 指标 | 当前值 | 行业平均 | 评估 |

|---|---|---|---|

| P/E(TTM) | 75.33x | 约25x | 显著高估 |

| P/B | 21.70x | 约4x | 高估 |

| P/S | 7.87x | 约2x | 高估 |

| EV/OCF | 50.06x | 约15x | 高估 |

| 指标 | 数值 |

|---|---|

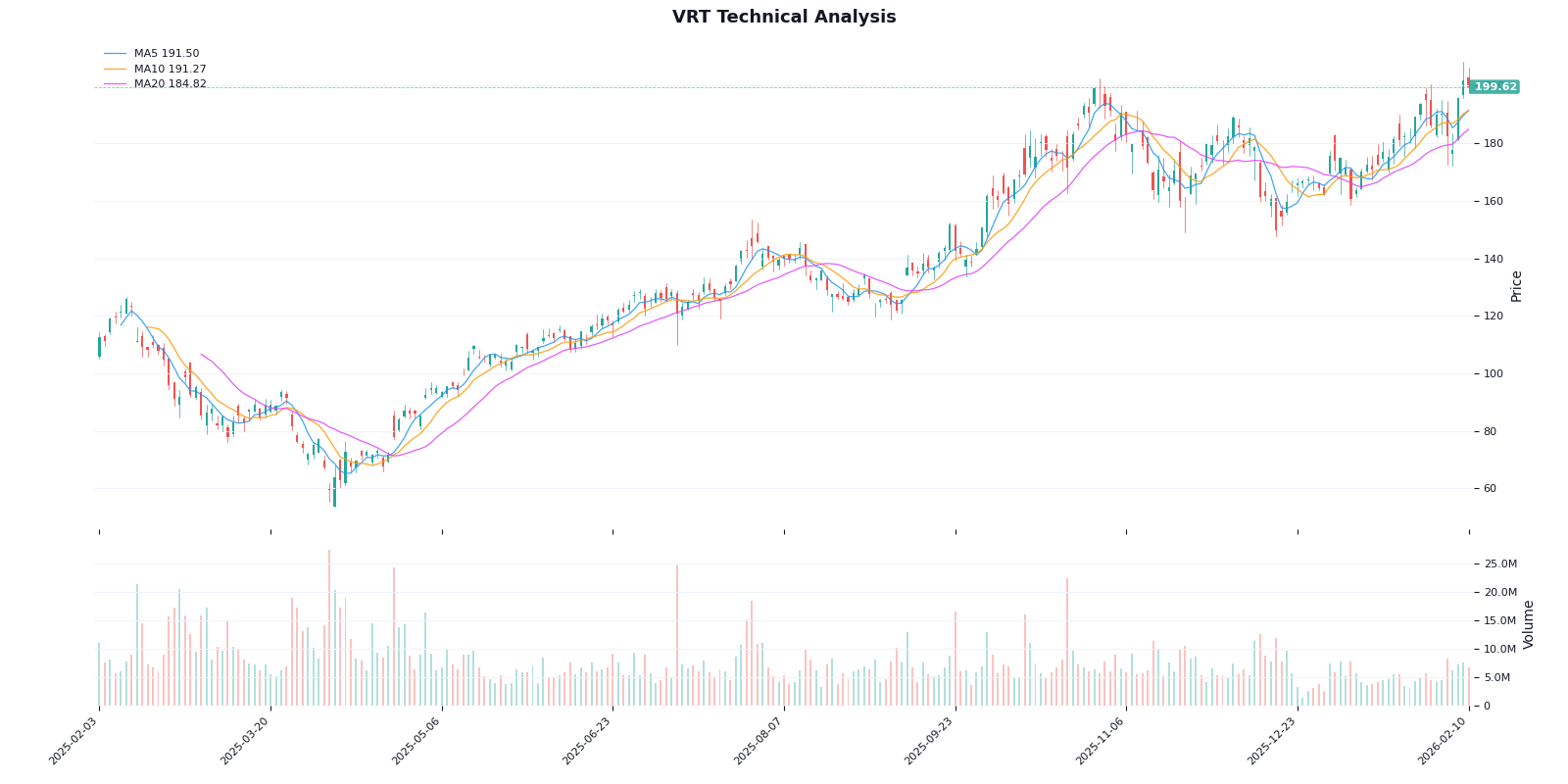

| 当前价格 | $199.62 |

| 52周范围 | $53.60 - $208.43 |

| 52周涨跌 | +61.96% |

| YTD涨跌 | +13.67% |

| Beta系数 | 2.09(vs SPY) |

| 指标 | 状态 | 信号解读 |

|---|---|---|

| MACD | 无交叉(看涨) | 震荡偏多 |

| KDJ | K:68.7, D:63.4 | 中性偏多 |

| RSI | 正常区间 | 无超买超卖 |

| 趋势判断 | 横盘整理 | 区间[$184.82, $205.06] |

| 评级维度 | 数据 |

|---|---|

| 买入评级 | 18位分析师(94.7%) |

| 持有评级 | 1位分析师(5.3%) |

| 目标价共识 | $200.00 |

| 目标价区间 | $195.00 - $216.00 |

| 当前溢价 | +0.2% |

- 2026年1月16日:JP Morgan维持Overweight评级

- 2026年1月2日:Barclays升级至Overwatch(从Equal Weight)

- 2025年12月9日:高盛维持买入评级

- AI基础设施长期增长趋势确定

- 公司在热管理领域技术领先

- 服务业务提供稳定现金流

- 与主要云计算巨头和芯片厂商合作关系稳固

- 数据中心需求周期性波动

- 当前估值处于历史高位(P/E 75x)

- 云计算巨头资本支出不及预期

- 竞争加剧可能侵蚀利润率

- Beta系数高达2.09,市场波动敏感度高

- 强支撑位:$184.82(200日均线附近)

- 强阻力位:$205.06(历史高点区间)

- 极端上行目标(Elliott Wave分析):$215.5 - $232.1[6]

| 维度 | 评分 | 说明 |

|---|---|---|

| 成长性 | A- | 营收保持20%+增长 |

| 盈利能力 | B+ | ROE 35.25%,利润率健康 |

| 现金流 | A | 自由现金流充沛 |

| 估值合理性 | C | P/E 75x显著偏高 |

| 技术面 | B | 趋势偏多但估值承压 |

综合 |

B |

成长性确定但需等待估值消化 |

- Vertiv是AI数据中心基础设施的核心受益标的,具备结构性增长动能

- 当前估值偏高,建议等待估值回归至合理区间($150-$170)再考虑建仓

- 或者采用分批建仓策略,降低持仓成本

- 财报后股价波动加剧,符合预期则可能反弹至$205上方

- 若不及预期,可能回测$185-$190支撑区间

- 当前波动率约51%,适合具备风险承受能力的投资者

- 建议关注2026年2月11日财报电话会议中的管理层指引

- 重点关注:订单能见度、2026年业绩指引、液冷产品线进展

- 数据中心需求周期性风险:云计算资本支出缩减可能比预期更严重

- 估值回调风险:当前P/E 75x,若增长放缓可能面临估值压缩

- 竞争加剧风险:Schneider Electric、Eaton等竞争对手持续发力

- 宏观经济风险:经济衰退可能延缓企业IT和数据中心投资

- 供应链风险:关键零部件供应和成本波动可能影响利润率

Vertiv Holdings Co作为数据中心基础设施领域的领先企业,在AI驱动的算力需求增长中占据有利位置。公司Q3 FY2025的财务表现依然强劲,营收同比增长29%,盈利能力持续改善[0][1]。然而,数据中心基础设施需求放缓的担忧正在影响市场预期,Q4财报显示每股收益低于市场预期0.16美元,营收也未能达到预期。

从估值角度看,当前75倍的P/E估值已经充分反映了市场对公司未来增长的预期,存在一定的回调风险。DCF模型显示内在价值约$14.8,与现价$199.62存在巨大差距[4]。尽管如此,DCF模型可能低估了公司在AI基础设施浪潮中的长期增长潜力。

- 短期:财报不及预期可能导致股价进一步调整

- 中期:需关注管理层对2026年的业绩指引

- 长期:AI基础设施需求增长趋势确定,公司具备结构性增长动能

[0] 金灵API - VRT公司概况、市场数据与财务指标

[1] SEC EDGAR - Vertiv Holdings Co 10-Q Filing (2025年10月22日) (https://www.sec.gov/Archives/edgar/data/1674101/000167410125000024/vrt-20250930.htm)

[2] Nasdaq - Should You Buy, Sell, or Hold Vertiv Stock Before Q4 Earnings? (https://www.nasdaq.com/articles/should-you-buy-sell-or-hold-vertiv-stock-q4-earnings)

[3] CMoney - AI行情下的光通訊概念股:漲勢結構風險與修正路徑全解析 (https://readmo.cmoney.tw/article/63505ca5-8a26-4f1e-9b6c-a17700efa79e)

[4] 金灵API - VRT DCF估值分析

[5] 金灵API - VRT技术分析

[6] Elliott Wave Forecast - Vertiv Holdings (VRT): Diagonal Extends Into 215.5 -232.1 Area (https://elliottwave-forecast.com/stock-market/vertiv-vrt-diagonal-extends-into-215-5-232-1/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。