2026年1月美国就业报告:超出预期的就业增长预示劳动力市场反弹

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

美国劳工部于2026年2月11日发布的2026年1月美国就业报告,描绘了2025年全年招聘低迷之后的一幅明显积极的劳动力市场图景[1]。由于联邦政府停摆,该报告延迟一周发布,加剧了市场对其基础数据的期待与审视。核心指标大幅超出市场普遍预期,非农就业人数增加13万人,而经济学家的预期约为7.5万人[3]。

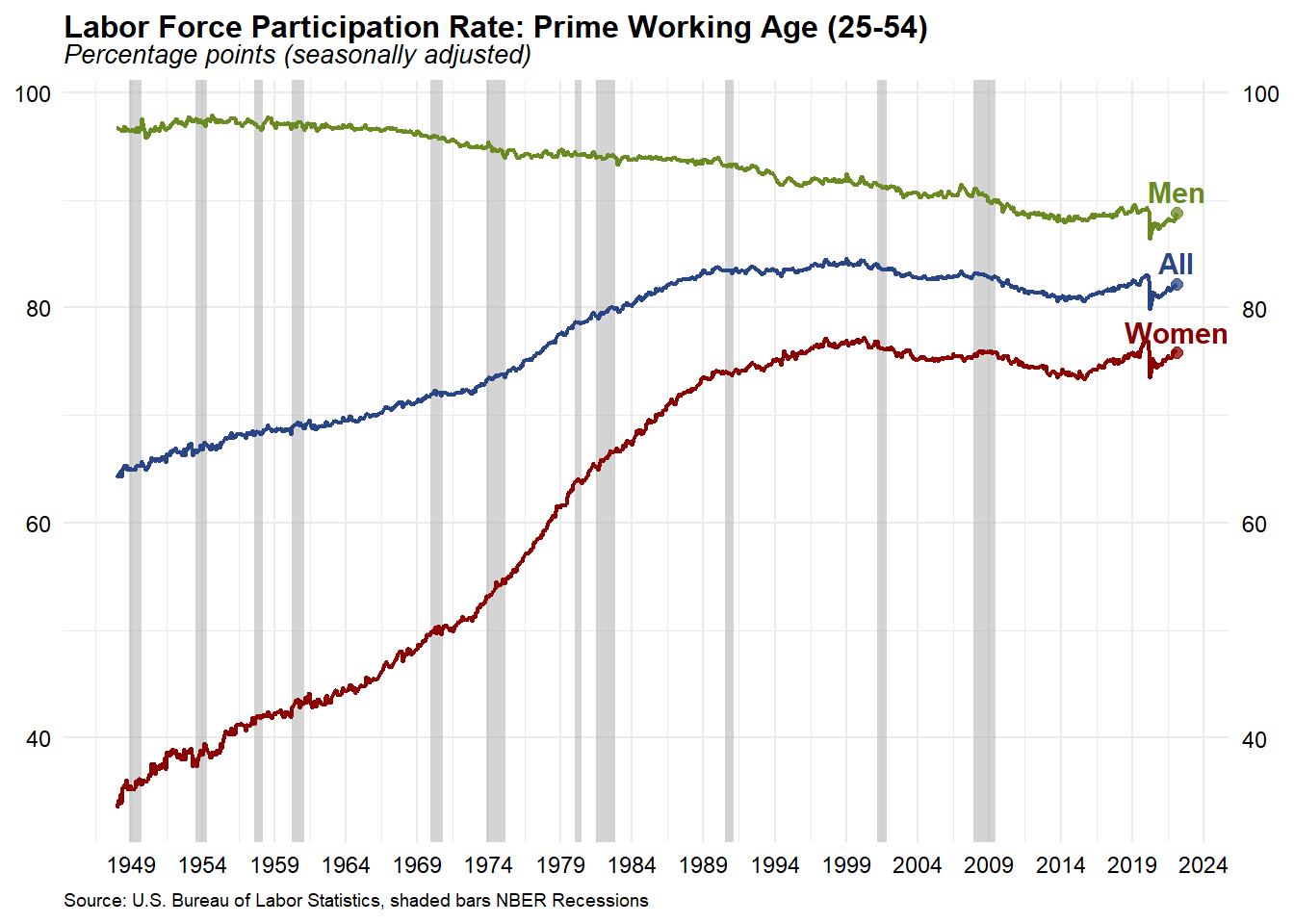

失业率从4.4%降至4.3%,这是一个显著的改善,尤其是在劳动力参与率上升的背景下。25-54岁年龄组的劳动力参与率达到84.1%,为2001年以来的最高纪录,表明越来越多的劳动者正进入或留在劳动力市场,而非退出[1]。强劲的招聘活动与高参与率相结合,表明劳动力市场存在内在韧性,而非仅仅是劳动力规模缩小所致。

薪资同比增长率稳定在3.7%,反映出温和但可持续的收入增长。然而,对薪资分布的分析显示,不同收入水平之间的不平等正在加剧,薪资增长主要集中在高收入劳动者群体[2]。这种集中趋势可能会限制通常与劳动力市场紧张相关的广泛消费者需求红利。

就业增长的结构揭示了劳动力市场动态中的重要细节。医疗保健行业成为最大贡献者,新增8.2万个岗位,约占非农就业总增长量的63%[2]。这种集中性引发了对可持续性的质疑,因为过度依赖单一行业会使就业市场容易受到特定行业的逆风、政策变化或报销调整的影响。

联邦政府就业人数减少3.4万人,反映了本届政府持续推进的裁员政策[1]。这些裁员举措在联邦就业高度集中的地区造成了区域经济逆风,可能会抵消其他地区的就业增长。联邦政府裁员代表的是一种结构性转变,而非周期性疲软,这与私营部门的招聘模式有所不同。

私营部门整体新增13万个岗位,政府部门的净负贡献完全源于联邦政府的裁员。本次报告显示,州和地方政府就业相对稳定,但持续的预算压力可能会在未来引发波动。

强劲的1月就业数据对美联储货币政策具有重要影响[2]。超出预期的数据降低了采取宽松政策措施的紧迫性,支持了美联储当前"暂停"降息的立场。市场参与者随后调整了预期,下一次降息可能推迟至2026年7月,而非更早。

美联储面临一个复杂的决策矩阵:强劲的劳动力数据支持按兵不动,但就业增长集中在医疗保健行业以及联邦政府持续裁员的情况,给经济的潜在发展轨迹带来了不确定性。美联储可能会等待更多数据,尤其是2月就业报告和即将发布的通胀数据,然后再调整其政策立场。

解读2026年1月的报告必须结合2025年数据的大幅下修背景[2]。年度修订将2025年的就业增长从最初报告的58.4万人下调至18.1万人,这一大幅下修引发了对近期数据可靠性的合理质疑。这些修订反映了方法的改进和基准调整,但也强调了将月度数据视为趋势指标而非精确计量的重要性。

解读1月数据时,还需考虑季节性调整因素。节后招聘正常化可能会推高某些行业的1月数据,这意味着2月就业报告将是验证劳动力市场明显加速的关键依据[3]。1月就业强劲势头的持续或消退,将明确经济是否真正转向更强劲的增长轨道。

强劲的招聘活动与创纪录的劳动力参与率相结合,代表了一种有助于可持续经济扩张的建设性劳动力市场动态[0]。从历史上看,当更多劳动者积极寻找工作时,高参与率往往会先于招聘活动放缓,但1月的数据显示这两个指标同时改善。这表明劳动力市场确实在走强,而非统计假象所致。

25-54岁年龄组的劳动力参与率达到近25年来的最高水平,表明黄金工作年龄群体正重新参与劳动力市场。这一趋势可能反映了就业机会改善、人口结构变化,或是经济需求促使更多家庭劳动者进入劳动力市场。

就业报告揭示了塑造劳动力市场的结构性与周期性因素并存的复杂局面[2]。联邦政府裁员是由政策决策驱动的结构性转变,而非经济疲软所致,而医疗保健行业的招聘则反映了独立于经济周期的持续医疗服务需求。这种结构性构成表明,即使整体经济增长放缓,劳动力市场的韧性也可能持续。

然而,就业增长集中在医疗保健行业也带来了特定行业风险。任何影响医疗报销、保险覆盖范围或医院人员配置的政策变化,都可能对就业数据造成不成比例的影响。就业增长的跨行业多元化才意味着更广泛的经济健康。

联邦政府裁员带来了地理集中风险,影响了联邦就业高度集中的地区[1]。联邦设施周边地区、政府承包商所在地以及有大量联邦退休人员的社区可能会遭遇局部经济逆风。这些区域差异可能在全国汇总数据中不明显,但会影响特定都市经济体和州的财政状况。

2026年1月美国就业报告呈现出超出预期的强劲劳动力市场图景,新增就业岗位13万个,而市场预期约为7.5万个[1][3]。失业率降至4.3%,同时黄金工作年龄群体的劳动力参与率达到84.1%,为2001年以来的最高水平。医疗保健行业的招聘占据就业增长主导地位,新增8.2万个岗位,而联邦政府就业人数减少3.4万人。

该报告对货币政策的影响支持美联储"暂停"降息的立场,下一次降息可能推迟至2026年年中[2]。然而,2025年数据的大幅下修、就业增长集中于特定行业以及季节性调整因素等,意味着在确认劳动力市场发生根本性转变之前,仍需谨慎监测。

随着2月就业报告及后续数据的发布,劳动力市场的轨迹将更加清晰,这将有助于区分真正的增长加速与统计假象。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。