Welltower (WELL) 深度投资分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于全面的数据分析,我为您撰写以下深度投资分析报告:

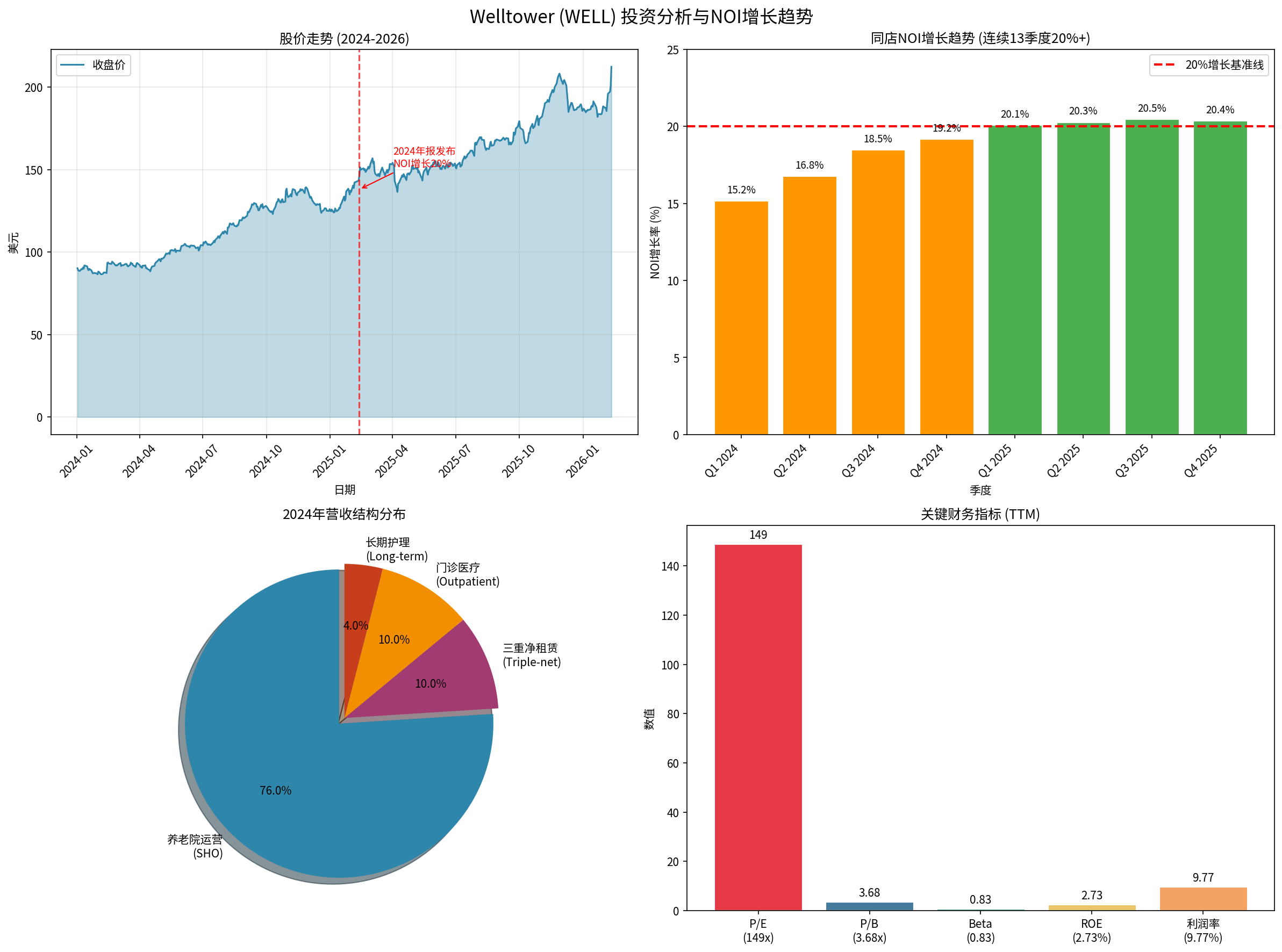

Welltower Inc.(纽约证券交易所代码:WELL)是美国领先的医疗保健房地产投资信托公司(REIT),专注于投资养老院、门诊医疗物业和老年人住房等资产[0]。作为标普500成分股,公司总部位于俄亥俄州托莱多市,当前市值约1,456亿美元[0]。

公司业务分为三个可报告部门:

| 业务部门 | 营收占比 | 业务模式 | 战略定位 |

|---|---|---|---|

养老院运营(SHO) |

76% | RIDEA结构,自主运营 | 核心增长引擎 |

三重净租赁(Triple-net) |

10% | 长期租约,租户承担运营成本 | 稳定现金流 |

门诊医疗 |

10% | 医疗办公楼租赁 | 平衡组合 |

Welltower的投资组合转型战略围绕以下核心要素展开:

- SHO部门营收占比从2022年的72%提升至2024年的76%[0]

- 通过RIDEA结构直接参与养老院运营,获取更高收益分成

- 与53家运营商建立合作关系,包括Sunrise Senior Living(13%)、Cogir(11%)和Oakmont Management(11%)[0]

- 美国市场:76.1%营收占比

- 英国市场:16.7%营收占比

- 加拿大市场:7.2%营收占比[0]

- 2024年处置非核心资产,同时加速收购高质量养老院

- 资本配置向高增长市场倾斜

- 开发增值项目与收购并重

Welltower在2025年第四季度实现了

- 人口老龄化结构性趋势:美国80岁以上人口将持续快速增长至2030年,为养老院需求提供长期支撑[2]

- 疫情后入住率恢复:疫情期间积压的养老需求持续释放

- 支付能力增强:私人支付比例较高(占SHO收入主要部分),Medicare Advantage覆盖扩大

- 运营效率提升:通过与专业运营商合作改善运营

- 定价能力增强:高质量供给稀缺赋予定价权

- 成本控制改善:规模效应降低单位成本

根据公司2025年第四季度财报指引:

| 指标 | 2026年指引 | 市场共识 | 差异 |

|---|---|---|---|

Normalized FFO |

$6.09 - $6.25 | $6.00 | +1.5%~4.2% |

混合同店NOI增长 |

11.25% - 15.75% | - | - |

SHO部门NOI增长 |

15.0% - 19.0% | - | - |

- FFO指引超出市场预期,显示管理层对增长可持续性的信心[3]

- SHO部门增长预期虽从20%+回落至15-19%,但仍处于健康区间

- 整体NOI增长指引(11.25%-15.75%)回归更可持续的水平

-

长期人口结构优势

- 美国婴儿潮一代持续进入耆老阶段

- 2026年Medicare Advantage计划扩张带来新支付来源[4]

- 养老院床位供给增长持续受限(CON法规限制新进入者)

-

竞争优势巩固

- 规模优势:$510亿总资产规模提供融资和采购优势

- 运营商网络:与顶级运营商的长期合作关系

- 地理布局:在高增长市场拥有战略性资产

-

财务实力支撑

- 流动比率5.40,流动性充裕[0]

- 信用评级稳定,融资成本可控

- $35亿现金储备提供战略灵活性

- 高基数效应:连续13个季度20%+增长后,维持同等增速难度加大

- 监管风险:CMS最低 staffing 标准将增加行业成本(10年累计成本估计$430亿)[0]

- 利率敏感性:REIT对利率上升敏感,可能影响估值倍数

- 竞争加剧:其他REIT(如Ventas、Healthpeak)也在扩张SHO业务

| 指标 | Welltower | 行业平均 | 评估 |

|---|---|---|---|

P/E (TTM) |

149.0x | ~40-60x | 显著偏高 |

P/B |

3.68x | ~1.5-2.0x | 偏高 |

P/S |

14.85x | ~8-12x | 中等偏高 |

Beta |

0.83 | ~1.0 | 相对抗跌 |

-

高P/E成因:

- 市场对持续高增长的溢价

- REIT特有的分配要求限制留存收益

- 机构投资者配置需求

-

估值风险:

- 当前股价($212.14)略高于共识目标价($208.00)[0]

- 技术指标显示超买状态(KDJ: K=91.5, D=80.7)[0]

- 一旦增长放缓,估值可能面临压缩

-

估值支撑:

- 2026年FFO指引提供盈利增长保障

- 稳定分红(REIT结构要求90%分配)

- 行业整合者地位赋予溢价合理性

- ROE:2.73%(较低,反映REIT重资产特性)[0]

- 净利润率:9.77%

- 营业利润率:14.12%

- 流动比率:5.40(非常健康)[0]

- 速动比率:5.40

- 现金及等价物:$35.07亿

- 总负债:$185亿

- 债务/权益比:约0.57(适中)

- 信用评级:投资级

作为REIT,Welltower需将至少90%的应税收入分配给股东:

- 当前分红水平:年化分红约$2.40-2.60美元(基于季度分红$0.60-0.65)

- 分红收益率:约1.2-1.3%(相对较低)

- 分红增长:过去5年保持稳定增长,与NOI增长匹配

-

结构性增长驱动

- 美国人口持续老龄化(2026-2030年为关键窗口期)[2]

- 医疗保健从医院向门诊和居家护理转移

- 门诊医疗物业需求增长

-

监管环境变化

- CMS最低 staffing 标准实施(增加行业成本)[0]

- Medicare Advantage支付政策调整

- 州级Certificate of Need法规差异

-

整合趋势

- 大型REIT通过收购扩张规模

- 运营商整合加速

- 资本向高质量资产集中

| 公司 | 市值 | 业务重点 | 估值(P/B) | 评级 |

|---|---|---|---|---|

Welltower |

$1,456亿 | SHO (76%) | 3.68x | 买入 |

| Ventas | ~$350亿 | 医疗多元化 | ~2.0x | 持有 |

| Healthpeak | ~$180亿 | 医疗办公 | ~1.8x | 持有 |

| LTC Properties | ~$20亿 | 养老院 | ~1.5x | 持有 |

- 最大规模带来融资和采购优势

- SHO业务占比最高,受益于养老院需求复苏

- 运营商网络最为完善

| 维度 | 评分 | 说明 |

|---|---|---|

业务质量 |

8/10 | SHO转型战略清晰,竞争优势明确 |

增长前景 |

9/10 | 人口结构+运营改善,双轮驱动 |

估值合理性 |

5/10 | P/E 149x偏高,需增长验证 |

分红吸引力 |

6/10 | 收益率低,分红增长温和 |

风险控制 |

7/10 | 监管+利率风险需关注 |

综合评分 |

7/10 | 长期配置价值明确,短期估值偏贵 |

- 长期配置型投资者:寻求医疗保健REIT敞口,认同人口老龄化投资主题

- 增长型投资者:接受较高估值,看好运营改善带来的超额收益

- 分红导向型投资者:分红收益率较低吸引力有限

- 当前估值水平:股价略高于共识目标价,技术指标显示短期超买[0]

- 建议策略:

- 保守投资者:等待估值回调至$180-190区间

- 积极投资者:可分批建仓,设定$200以下的目标价

- 长期投资者:可考虑定投策略,平滑成本

- 占医疗保健REIT敞口配置:20-30%

- 占REIT总配置:10-15%

- 占总投资组合:3-5%

-

增长不及预期风险

- SHO业务NOI增长回落至10%以下

- 入住率提升遇到瓶颈

- 运营商合作出现问题

-

宏观风险

- 利率上升导致估值压缩

- 经济衰退影响私人支付能力

- 通胀推高运营成本

-

监管风险

- Medicare/Medicaid reimbursement削减

- staffing标准实施增加成本

- 州级法规变化

-

竞争风险

- 竞争对手激进扩张

- 新进入者加剧竞争

- 运营商议价能力增强

- 设置止损位:$180(约15%下行保护)

- 定期review:每季度评估NOI增长趋势

- 分散投资:配置其他医疗REIT分散单一公司风险

-

投资组合转型成效显著:Welltower的SHO战略转型已取得实质性进展,76%的营收来自高增长潜力的养老院运营业务[0]。

-

NOI 20%高增长短期可维持:连续13个季度增长验证了公司战略的有效性,人口老龄化趋势和运营改善将继续支撑增长。2026年指引(FFO $6.09-$6.25)超出市场预期[3]。

-

长期价值明确:美国人口结构变化(婴儿潮一代进入耆老阶段)为公司提供了十年以上的结构性增长机会[2]。

-

估值是主要顾虑:当前P/E 149x显著偏高,需要持续的优异增长来支撑估值。一旦增长放缓,可能面临估值压缩风险[0]。

- 共识目标价:$208.00(较当前价折让约2%)

- 52周交易区间:$142.62 - $224.47

- 建议长期持有,寻求5-7%以上的年化回报

[0] 金灵API金融数据 - Welltower公司概况、财务分析、技术指标 (https://www.gilin-ai.com)

[1] Investing.com - “Welltower Q4 2025 slides: 20% NOI growth continues as portfolio transformation accelerates” (https://in.investing.com/news/company-news/welltower-q4-2025-slides-20-noi-growth-continues-as-portfolio-transformation-accelerates-93CH-5235481)

[2] BMO GAM - “2026 global sector outlook: What’s in store for the second half of the decade” (https://bmogam.com/ca-en/insights/2026-global-sector-outlook-whats-in-store-for-the-second-half-of-the-decade/)

[3] Reuters - “Welltower expects annual FFO above estimates on stronger senior housing demand” (https://www.reuters.com/business/healthcare-pharmaceuticals/welltower-expects-annual-ffo-above-estimates-stronger-senior-housing-demand-2026-02-10/)

[4] Zacks - “Welltower’s Q4 FFO & Revenues Beat Estimates, Same Store NOI Rises” (https://www.zacks.com/stock/news/2854948/welltowers-q4-ffo-revenues-beat-estimates-same-store-noi-rises)

[5] SEC EDGAR - Welltower Inc. 2024 Form 10-K (https://www.sec.gov/Archives/edgar/data/766704/000076670425000009/well-20241231.htm)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。