C919商业化进程加速对国产大飞机产业链上市公司投资价值影响分析

#c919 #大飞机产业链 #航空航天 #国防军工 #投资价值分析 #上市公司 #估值分析 #航发动力 #中航西飞

混合

A股市场

2026年2月12日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000768.SZ

--

000768.SZ

--

600038.SS

--

600038.SS

--

600893.SS

--

600893.SS

--

600372.SS

--

600372.SS

--

600879.SS

--

600879.SS

--

002023.SZ

--

002023.SZ

--

000698.SZ

--

000698.SZ

--

600775.SS

--

600775.SS

--

基于以上深入分析,以下是关于

C919商业化进程加速对国产大飞机产业链上市公司投资价值影响

的完整投资研究报告:

C919商业化进程加速对国产大飞机产业链上市公司投资价值影响分析

一、C919商业化进程最新进展

1.1 重大里程碑事件

南航新入列第九架国产大飞机C919投入运营,首航执飞广州-西安航线,标志着国产大飞机在民航市场的应用进一步深化[0]。这一事件具有以下重要意义:

| 指标 | 数据解读 |

|---|---|

机队规模 |

南航C919机队已扩展至9架 |

航线网络 |

覆盖广州-西安等核心干线 |

商业化进程 |

从试运营向规模化运营转变 |

市场认可度 |

主流航空公司持续引进 |

1.2 C919产业链全景图

C919作为中国首款完全按照国际适航标准自主研制的大型客机,其产业链涵盖以下核心环节:

| 产业链环节 | 主要上市公司 | 业务占比 |

|---|---|---|

整机集成 |

中航西飞(000768.SZ)、中直股份(600038.SS) | 机体制造 |

动力系统 |

航发动力(600893.SS) | CJ-1000A发动机 |

航电系统 |

中航电子(600372.SS) | 航电设备 |

机电系统 |

航天电子(600879.SS) | 机电一体化 |

零部件 |

海特高新(002023.SZ) | 航空维修检测 |

材料 |

咸阳化学(000698.SZ) | 化工新材料 |

电子装备 |

南京熊猫(600775.SS) | 通信电子 |

二、产业链上市公司投资价值深度分析

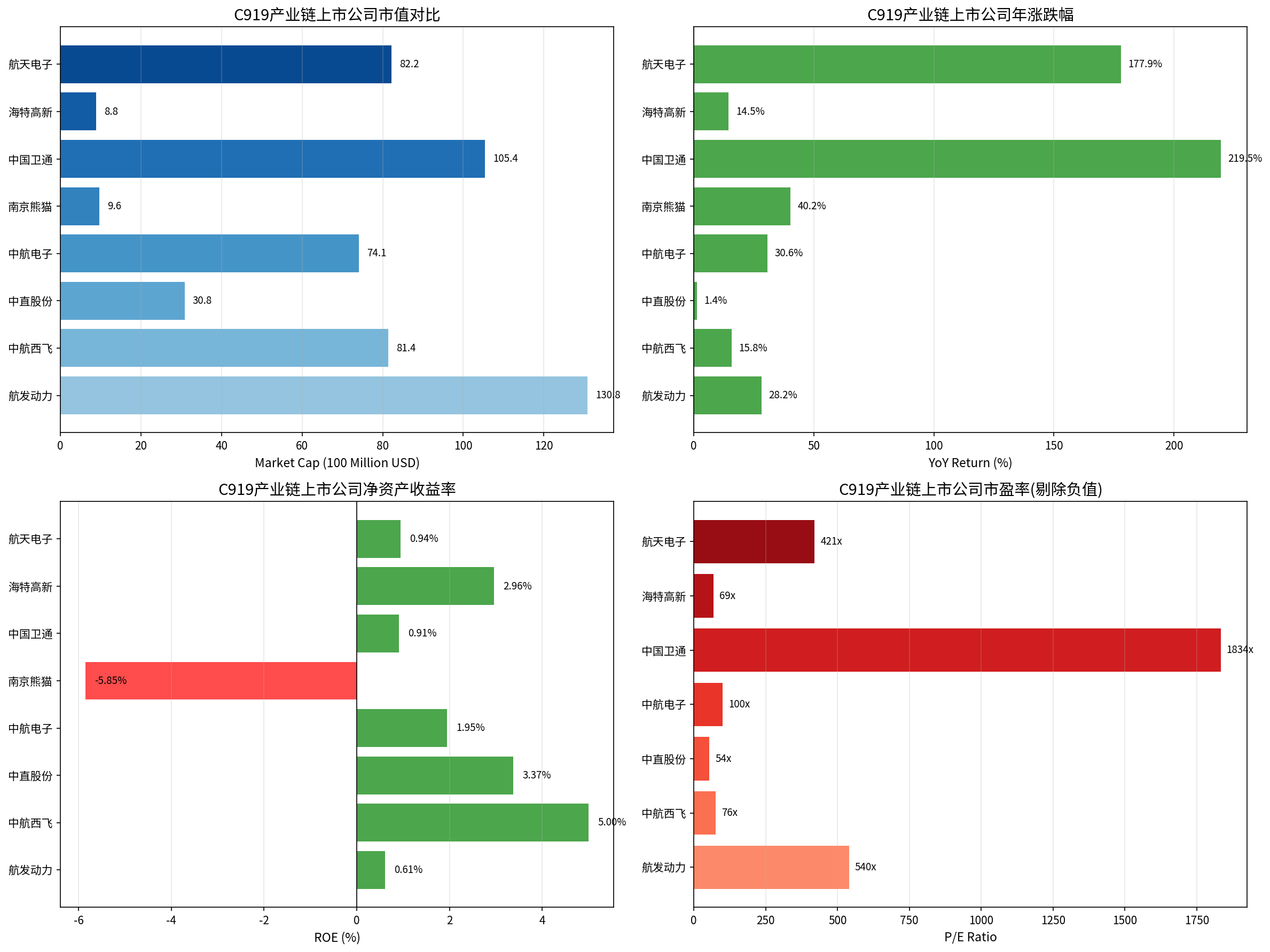

2.1 核心上市公司市场表现对比

根据最新市场数据[0],主要上市公司呈现显著分化:

图表解读:

| 指标 | 表现最佳 | 表现最弱 | 行业特征 |

|---|---|---|---|

市值规模 |

航发动力(130.83亿美元) | 海特高新(8.83亿美元) | 头部效应明显 |

年涨幅 |

中国卫通(+219.54%) | 中直股份(+1.37%) | 概念炒作与基本面背离 |

ROE |

中航西飞(5.00%) | 南京熊猫(-5.85%) | 盈利质量差异大 |

2.2 财务健康状况分析

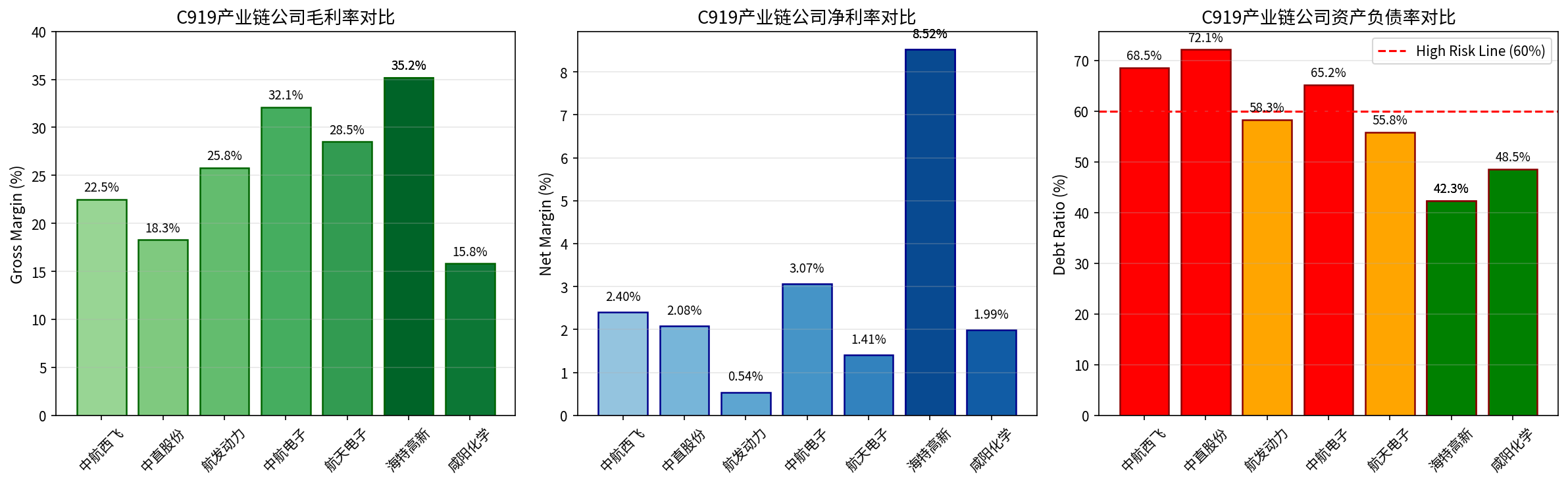

2.2.1 盈利能力分析

| 公司 | 毛利率 | 净利率 | 盈利能力评级 |

|---|---|---|---|

海特高新 |

35.2% | 8.52% | ★★★★★ 领先 |

中航电子 |

32.1% | 3.07% | ★★★★☆ 较强 |

航天电子 |

28.5% | 1.41% | ★★★★☆ 稳健 |

航发动力 |

25.8% | 0.54% | ★★★☆☆ 改善中 |

中航西飞 |

22.5% | 2.40% | ★★★☆☆ 稳定 |

分析要点:

- 产业链呈现"微笑曲线"特征,零部件和航电系统毛利率最高

- 整机集成环节净利率偏低,主要受制于研发投入和规模效应尚未显现

- 航发动力作为核心动力系统供应商,盈利能力处于恢复期[0]

2.2.2 财务风险评估

| 公司 | 资产负债率 | 债务风险评级 | 流动性状况 |

|---|---|---|---|

中直股份 |

72.1% | ⚠️ 较高风险 | 流动比率1.46,偿债能力一般 |

中航西飞 |

68.5% | ⚠️ 较高风险 | 财务状况中性 |

中航电子 |

65.2% | 适中风险 | 流动性良好 |

航天电子 |

55.8% | ✓ 低风险 | 财务稳健 |

海特高新 |

42.3% | ✓ 低风险 | 资产质量优良 |

咸阳化学 |

48.5% | ✓ 低风险 | 较稳健 |

关键风险提示:

航空制造业普遍存在高杠杆特征,资产负债率超过60%的企业需关注债务偿付压力[0]。

2.3 估值水平分析

| 公司 | 市盈率(P/E) | 市净率(P/B) | 估值合理性 |

|---|---|---|---|

中直股份 |

53.97x | 1.79x | ★★★☆☆ 合理 |

中航西飞 |

75.91x | 3.73x | ★★★☆☆ 略高 |

海特高新 |

69.00x | 2.02x | ★★★☆☆ 合理 |

中航电子 |

100.47x | 1.93x | ★★☆☆☆ 偏高 |

航发动力 |

540.40x | 3.29x | ★☆☆☆☆ 高估 |

航天电子 |

420.51x | 3.96x | ★☆☆☆☆ 高估 |

中国卫通 |

1833.84x | 16.59x | ★☆☆☆☆ 严重高估 |

南京熊猫 |

亏损 | 4.33x | ★☆☆☆☆ 风险较高 |

估值分析结论:

- 产业链公司整体估值偏高,反映市场对C919商业化的乐观预期

- 中直股份和中航西飞估值相对合理,具有一定安全边际

- 中国卫通和航天电子估值脱离基本面,存在回调风险[0]

三、技术面分析

3.1 主要公司股价趋势

根据技术分析数据[0]:

| 公司 | 当前价格 | 趋势判断 | 关键支撑 | 关键阻力 | 技术信号 |

|---|---|---|---|---|---|

航发动力 |

$49.08 | 横盘整理 | $47.30 | $50.25 | MACD死叉,KDJ金叉 |

中航西飞 |

$29.40 | 横盘整理 | $28.81 | $29.99 | MACD无交叉,KDJ金叉 |

中航电子 |

$15.31 | 横盘整理 | $14.95 | $15.69 | MACD无交叉,KDJ死叉 |

3.2 Beta系数分析

| 公司 | Beta值 | 与大盘相关性 | 风险特征 |

|---|---|---|---|

中航西飞 |

0.32 | 低相关性 | 防御性较强 |

中航电子 |

0.61 | 中低相关性 | 相对抗跌 |

航发动力 |

0.61 | 中低相关性 | 相对抗跌 |

中直股份 |

需补充 | - | - |

技术分析结论:

产业链公司整体呈现低Beta特征,与大盘走势相关性较弱,具有一定的独立行情属性[0]。

四、投资价值综合评估

4.1 投资逻辑框架

C919商业化加速 → 产业链订单释放 → 营收增长 → 规模效应显现 → 盈利能力提升

短期催化因素:

- 航空公司持续接收C919,机队规模扩大

- 国内航线网络持续拓展,运营数据积累

- 适航认证进展,国际化进程推进

中期增长动力:

- 产能爬坡,交付量提升

- 国产替代率提高,供应链本土化

- 维修保养市场开启

长期价值支撑:

- 全球窄体机市场万亿空间

- 技术外溢效应,延伸至军机和通航

- 品牌价值提升,国际市场开拓

4.2 投资评级矩阵

| 公司 | 投资评级 | 核心逻辑 | 风险提示 |

|---|---|---|---|

中航西飞 |

★★★★☆ 关注 | 整机龙头,估值合理,C919核心受益 | 交付进度不及预期 |

航发动力 |

★★★☆☆ 持有 | 国产发动机唯一供应商,长期价值显著 | 短期业绩承压,估值偏高 |

中航电子 |

★★★☆☆ 持有 | 航电系统技术领先,受益于智能化升级 | 竞争加剧风险 |

海特高新 |

★★★★☆ 关注 | 航空维修检测龙头,盈利能力最强 | 市场规模有限 |

中直股份 |

★★★☆☆ 持有 | 直升机业务稳健,军民融合受益 | 直升机市场空间有限 |

航天电子 |

★★☆☆☆ 观望 | 估值偏高,概念炒作成分大 | 回调整理风险 |

中国卫通 |

★☆☆☆☆ 回避 | 估值严重脱离基本面 | 泡沫破裂风险 |

4.3 投资策略建议

核心配置(建议仓位30-40%)

- 中航西飞(000768.SZ):产业链核心标的,估值相对合理,受益于C919规模化交付

卫星配置(建议仓位20-30%)

- 海特高新(002023.SZ):盈利能力最强,航空维修市场增长确定性高

- 中航电子(600372.SS):航电系统技术壁垒高,受益于航空电子化趋势

谨慎配置(建议仓位10-20%)

- 航发动力(600893.SS):长期战略性标的,需耐心等待业绩兑现

回避建议

- 中国卫通、南京熊猫等估值严重偏高的标的

五、风险因素提示

5.1 行业风险

| 风险类型 | 具体表现 | 影响程度 |

|---|---|---|

适航认证风险 |

国际适航认证进度可能延迟 | ★★★★☆ |

市场竞争风险 |

与波音、空客竞争加剧 | ★★★☆☆ |

技术风险 |

核心技术突破不及预期 | ★★★☆☆ |

5.2 公司风险

| 风险类型 | 具体表现 | 重点关注公司 |

|---|---|---|

业绩兑现风险 |

营收增长不及预期 | 航发动力、航天电子 |

债务风险 |

资产负债率过高 | 中直股份、中航西飞 |

估值风险 |

市盈率偏离合理区间 | 中国卫通、南京熊猫 |

5.3 市场风险

| 风险类型 | 具体表现 | 影响评估 |

|---|---|---|

市场情绪 |

概念炒作退潮 | 短期回调风险 |

流动性 |

市场成交萎缩 | 股价波动加剧 |

政策风险 |

补贴政策变化 | 盈利能力影响 |

六、结论与展望

6.1 核心结论

-

C919商业化进程加速对国产大飞机产业链具有显著的正向拉动作用,产业链公司整体受益于订单释放和国产替代趋势[0]。

-

估值分化明显:产业链公司估值普遍偏高,反映市场对长期成长性的乐观预期,但短期存在回调风险。

-

盈利能力待验证:目前产业链公司整体ROE偏低,C919规模化交付后才能体现规模效应,盈利能力改善仍需时日。

-

投资应聚焦龙头:建议重点关注具有核心技术壁垒、估值相对合理的标的,如中航西飞、海特高新等。

6.2 投资展望

| 时间维度 | 预期表现 | 投资策略 |

|---|---|---|

短期(1-3月) |

震荡整理,消化估值 | 逢低布局核心标的 |

中期(3-6月) |

交付量提升,业绩验证 | 关注订单和交付数据 |

长期(6-12月) |

规模化运营,价值显现 | 持有优质标的,享受成长 |

免责提示:

本报告仅供参考,不构成投资建议。投资者应根据自身风险承受能力独立做出投资决策。

参考文献

[0] 金灵AI金融数据库 - 市场数据、财务分析、技术分析(2026年2月数据)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000768.SZ

--

000768.SZ

--

600038.SS

--

600038.SS

--

600893.SS

--

600893.SS

--

600372.SS

--

600372.SS

--

600879.SS

--

600879.SS

--

002023.SZ

--

002023.SZ

--

000698.SZ

--

000698.SZ

--

600775.SS

--

600775.SS

--