房地美(FMCC)2025年第四季度及全年财务报告:核心投资因素

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我对房地美(FMCC)及当前美国住房市场环境的全面分析,我将概述投资者在即将发布的2025年第四季度及全年财务报告中应重点关注的核心因素。

房地美定于2026年2月12日(星期四)美股开盘前发布2025年第四季度及全年财务业绩[1]。本分析为评估该公司的稳定性和增长潜力提供了系统化的框架。

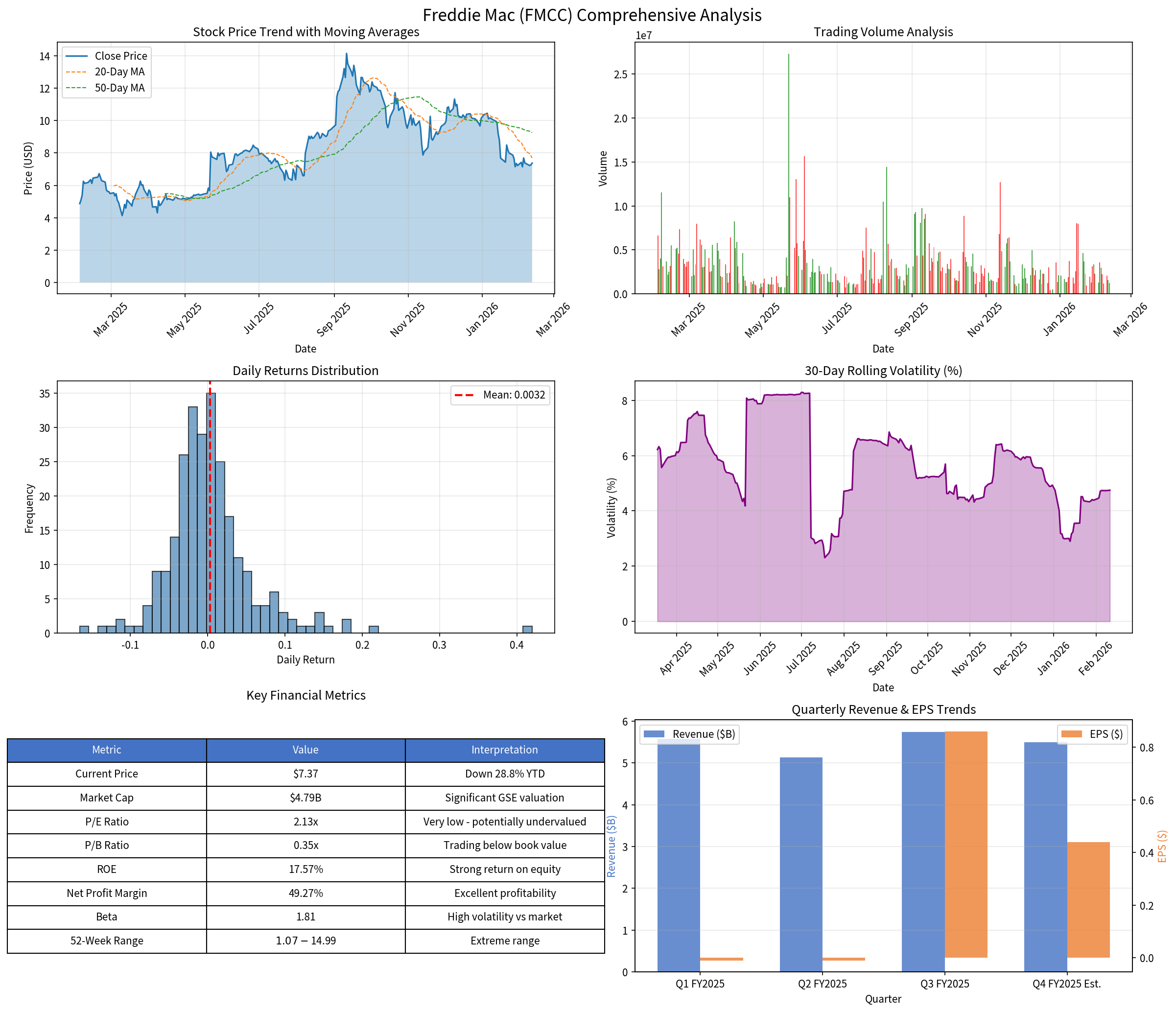

过去三年间,房地美(FMCC)股价涨幅惊人(累计上涨1404%),但2026年以来出现大幅回调,年初至今跌幅达28.8%[0]。该公司作为政府支持企业(GSE),其独特的架构对估值产生重大影响。市场将密切关注2025年第四季度收益报告中的以下关键指标:

- 2025财年第三季度强劲业绩后的持续盈利趋势

- 管理层对2026年抵押贷款发放量的展望

- 潜在退出托管状态的相关进展

- 住房市场回归常态下的信贷质量趋势

房地美的净利息收入持续增长,2025财年第三季度达到54.6亿美元,较2024财年第三季度的49.99亿美元同比增长9.1%[2]。利息收入(329.8亿美元)与利息支出(275.2亿美元)之间的利差维持在约54.6亿美元的健康水平。

- 第四季度净息差是扩大还是收窄?

- 抵押贷款利率下行环境(2026年2月30年期固定抵押贷款平均利率为6.11%)[3]对净利息收入有何影响?

- 生息资产的增长轨迹如何?

单户住宅担保业务板块贡献了房地美86.8%的营收[0]。2025财年第三季度担保收入为3.77亿美元,较2024财年第三季度的4.87亿美元同比下降22.6%[2]。

- 监控信贷担保费(g-fee)的趋势

- 评估竞争压力对定价的影响

- 评估多户住宅业务板块的表现(占营收的13.2%)

2025财年第三季度信贷损失拨备为1.75亿美元,而2024财年第三季度为1.91亿美元的信贷损失转回[2]。这一显著恶化趋势值得密切关注。

- 不良贷款率

- 违约损失率(LGD)假设

- 房价上涨对贷款价值比(LTV)的影响

- 按贷款发放年份划分的逾期率

房地美的净资产收益率(ROE)为17.57%,对于金融机构而言表现强劲[0]。但该指标需结合公司独特的资本结构及托管义务进行 contextual 分析。

- 美国财政部的优先清算权为1374.59亿美元[2]

- 留存收益仍为大幅负值,达-153.16亿美元[2]

- 由于优先股的求偿权,普通股股东历史上获得的价值极低

2025财年第三季度非利息支出为21.16亿美元,与2024财年第三季度的21.83亿美元相对持平[2]。核心支出类别包括:

- 薪资与福利:4.23亿美元

- 立法与监管评估费:8.39亿美元

- 信贷增强支出:4.89亿美元

截至2025年9月30日[2]:

- 总资产:34.68万亿美元

- 总负债:34.01万亿美元

- 总权益:676亿美元

- 流动比率:1.55倍[0]

| 指标 | 数值 | 评估 |

|---|---|---|

| 市盈率(P/E) | 2.13倍 | 极低——存在潜在估值洼地 |

| 市净率(P/B) | 0.35倍 | 显著低于账面价值交易 |

| 速动比率 | 1.55倍 | 流动性状况强劲 |

| 债务/权益比 | 50:1 | 符合GSE运营的合理水平 |

2008年危机后,房地美采取保守的资本策略,被归类为

-

抵押贷款利率下行:截至2026年2月初,30年期固定抵押贷款平均利率为6.11%,较2025年初的约6.85%有所下降[3]。这为以下方面创造了有利条件:

- 再融资活动(预计2026年将增长31.7%,达到8270亿美元)[4]

- 购房可负担性提升

- 提前还款速度放缓(有利于抵押贷款服务权(MSR)估值)

-

住房市场复苏:Zillow预测2026年房价将上涨1.9%,存量房销售将逐步改善[5]。

-

政策支持:当前政府已指示房利美和房地美启动一项2000亿美元的抵押贷款支持证券(MBS)购买计划,为住房市场提供直接流动性[6]。

-

提前还款风险:随着抵押贷款利率下降,再融资活动增加,可能加速提前还款,降低现有抵押贷款服务权(MSR)的价值。

-

可负担性挑战:尽管利率有所改善,但房价仍处于高位,限制了购房成交量的复苏。

-

多户住宅板块压力:多户住宅板块空置率高企且新增供应持续,这一占营收13.2%的板块面临压力。

自2008年9月起,房地美一直处于美国联邦住房金融局(FHFA)的托管状态。任何关于退出托管的进展都将成为

- FHFA局长关于改革时间表的评论

- 美国财政部关于优先股处理的声明

- 资本重组计划

- 监管框架更新

公司的资本结构深受美国财政部优先股的影响,其清算权为1374.59亿美元[2]。在任何改革场景下,此类优先股的处理方式将对普通股估值产生重大影响。

房地美的股价表现出极端波动性:

- 52周区间:1.07美元 - 14.99美元[0]

- 贝塔系数:1.81(对市场波动高度敏感)[0]

- 30日波动率:4.75%[计算值]

| 指标 | 数值 | 信号 |

|---|---|---|

| 当前股价 | 7.37美元 | 低于20日(7.69美元)及50日(9.26美元)移动平均线(MA) |

| 14日相对强弱指数(RSI) | 正常区间 | 无超买/超卖信号 |

| 平滑异同移动平均线(MACD) | 无交叉 | 轻微看涨倾向 |

| 随机指标(KDJ) | K:22.2, D:23.2 | 看跌动量 |

| 走势 | 横盘整理 | 交易区间:7.09-7.69美元 |

| 评级 | 分析师数量 | 目标价 |

|---|---|---|

| 买入 | 3位(33.3%) | 13.35美元 - 20.00美元 |

| 持有 | 1位(11.1%) | - |

| 卖出 | 5位(55.6%) | - |

共识目标价 |

- | 16.68美元(涨幅126.3%) [0] |

投资者应在财报电话会议中寻求以下问题的答案:

- 净利息收入展望:利率下行环境对净息差有何影响?

- 信贷质量趋势:逾期率是否上升?信贷损失拨备的展望如何?

- 资本返还计划:基于当前资本状况,股息展望如何?

- 退出托管时间表:预期的框架和时间表是什么?

- 多户住宅业务战略:公司如何应对多户住宅板块的挑战?

- 抵押贷款服务权(MSR)估值:提前还款对MSR投资组合有何影响?

- 2026年发放量预测:管理层对购房和再融资成交量的预期如何?

- 竞争定位:房地美如何应对竞争压力?

- 以有利的优先股处理方式退出托管

- 抵押贷款利率持续低位推动发放量增长

- 房价持续上涨减少信贷损失

- 住房可负担性相关政策支持

- 投资组合信贷质量恶化

- 提前还款加速降低MSR价值

- 不利于GSE架构的监管变化

- 经济放缓影响住房需求

- 股价极端波动性(贝塔系数1.81)[0]

房地美2025年第四季度及全年财务报告将为公司2026年的定位提供关键洞察。投资者需关注以下核心要点:

-

估值机会:2.13倍的市盈率和0.35倍的市净率表明存在潜在估值洼地,但需权衡公司结构的不确定性[0]。

-

运营表现:17.57%的强劲ROE表明资本部署效率较高,但盈利能力受利率变动影响较大[0]。

-

住房市场利好:抵押贷款利率下行和政策支持为2026年创造了有利条件[3][4]。

-

催化剂监控:任何关于退出托管时间表的更新都可能对估值产生重大影响。

-

风险管理:信贷质量趋势和提前还款速度将是投资组合健康状况的关键指标。

[1] 《商业内幕》- 房地美公布业绩发布日期 (https://markets.businessinsider.com/news/stocks/freddie-mac-announces-release-date-for-fourth-quarter-and-full-year-2025-financial-results-1035809861)

[2] SEC filings - 房地美10-Q报告 (https://www.sec.gov/Archives/edgar/data/1026214/000102621425000116/fmcc-20250930.htm)

[3] 房地美PMMS - 抵押贷款利率 (https://www.freddiemac.com/pmms)

[4] LinkedIn - 抵押贷款与住房市场展望 (https://www.linkedin.com/pulse/mortgage-housing-market-forecast-new-american-funding-go6ec)

[5] Zillow研究 - 房价与销售展望 (https://www.zillow.com/research/home-value-sales-forecast-33822/)

[6] 《纪事日报》- 2000亿美元干预计划 (http://markets.chroniclejournal.com/chroniclejournal/article/marketminute-2026-1-19-the-200-billion-intervention-how-the-administration-is-using-fannie-mae-and-freddie-mac-to-reshape-the-mortgage-market)

[0] Ginlix API数据(市场数据、财务分析、技术指标)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。