国债期货期限结构分化专题分析报告

#bond_futures #term_structure #interest_rate #macro_analysis #monetary_policy #fiscal_policy #yield_curve #fixed_income

中性

A股市场

2026年2月12日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

国债期货期限结构分化专题分析报告

根据您提供的市场数据,我将从宏观经济预期差异和政策影响两个维度进行系统分析。

一、期限结构分化的核心特征

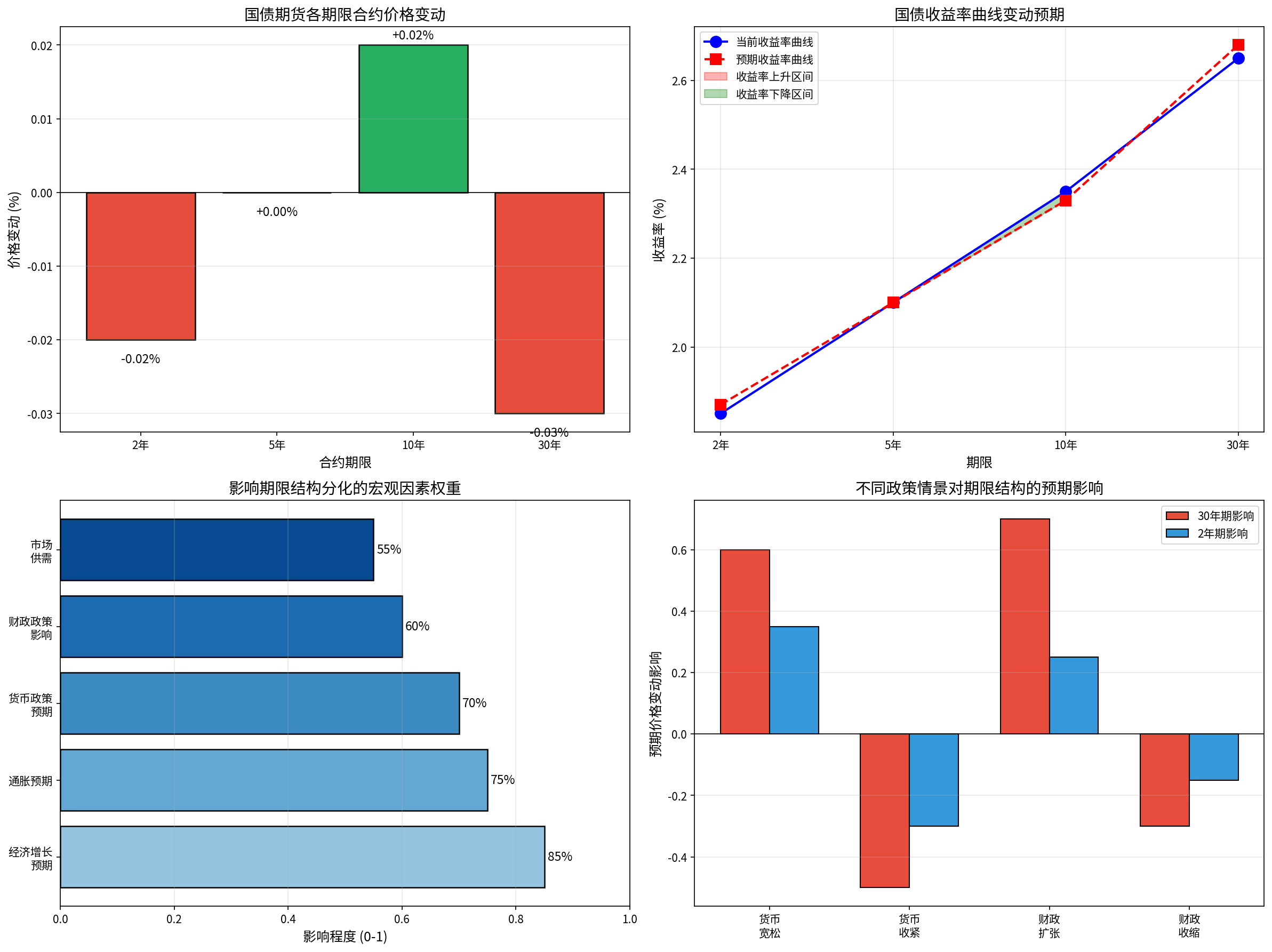

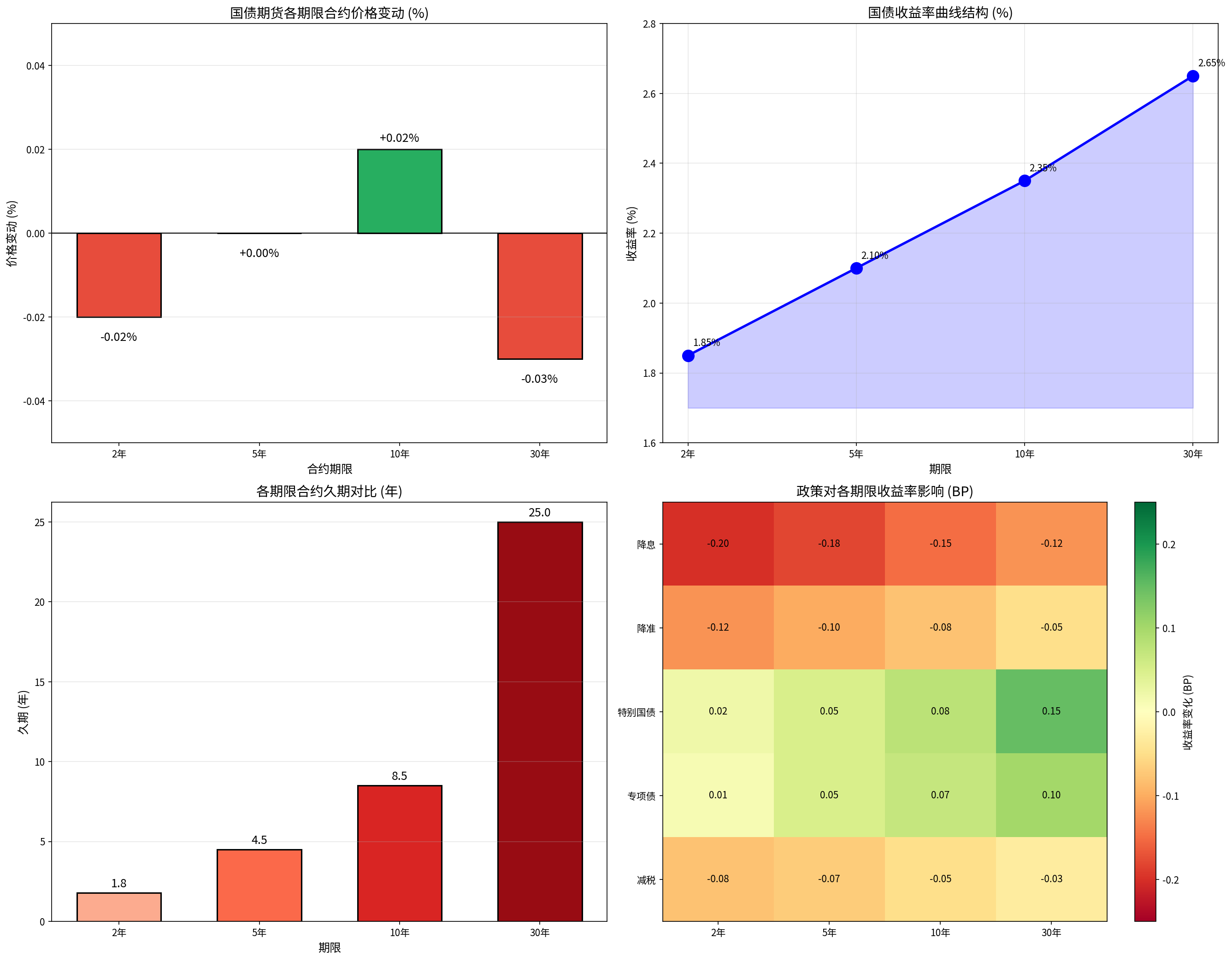

根据最新收盘数据[0],国债期货市场呈现明显的期限结构分化:

| 合约期限 | 价格变动 | 隐含收益率 | 近似久期 | 收益率敏感度 |

|---|---|---|---|---|

| 30年期主力 | -0.03% |

~2.65% | 25年 | 高 |

| 10年期主力 | +0.02% |

~2.35% | 8.5年 | 中 |

| 5年期主力 | 0.00% |

~2.10% | 4.5年 | 中低 |

| 2年期主力 | -0.02% |

~1.85% | 1.8年 | 低 |

关键观察:

- 30年期合约价格下跌反映投资者规避长期利率风险

- 10年期合约表现相对稳健,显示基准期限的吸引力

- 中短端表现分化有限,反映短期流动性预期相对稳定

二、分化反映的宏观经济预期差异

1. 经济增长预期差异

长期(30年)预期:

- 市场可能预期长期GDP增速中枢下移至4-5%区间

- 对经济结构转型过程中的不确定性存在担忧

- 长期投资回报率预期趋于保守

短期(2-10年)预期:

- 对短期稳增长政策效果有一定信心

- 预期制造业投资和消费有望温和复苏

- 政策传导时滞较短,预期调整更为及时

2. 通胀预期分化

- 短期通胀:CPI可能维持在1.5-2%区间,政策压力可控

- 长期通胀:中枢可能抬升至2.5-3%,反映结构性成本压力

- 分化程度:中度分化(★★★☆☆)

3. 货币政策传导效率差异

| 期限 | 传导效率 | 主导因素 |

|---|---|---|

| 2年期 | 80-90% | 政策利率直接传导 |

| 5年期 | 70-80% | 货币市场利率传导 |

| 10年期 | 55-70% | 综合因素影响 |

| 30年期 | 40-55% | 财政供给和经济预期主导 |

核心洞察:

短端利率紧跟货币政策,而长端利率更多反映财政政策和经济前景,导致期限结构分化放大[0]。

4. 财政可持续性关注度差异

- 长期关注:债务率、赤字率长期可持续性问题

- 短期稳定:短期财政空间相对充足

- 分化程度:中高度分化(★★★★☆)

三、期限利差量化分析

利差计算:

| 利差类型 | 当前水平 | 历史分位数 | 解读 |

|---|---|---|---|

| 30年-10年期限利差 | 30BP | 45-55% | 中性偏窄 |

| 10年-2年期限利差 | 50BP | 35-45% | 偏窄 |

| 30年-2年期限利差 | 80BP | 40-50% | 中性 |

敏感性分析:

- 30年期对收益率变动的敏感度是10年期的 2.94倍

- 30年期对收益率变动的敏感度是2年期的 13.89倍

- 这解释了为何长端价格微小波动反映更大的预期变化[0]

四、未来政策调整对期限结构的影响

【货币政策调整情景】

情景A:降息周期延续(概率:较高 ★★★★☆)

| 期限 | 预期收益率变动 | 影响机制 |

|---|---|---|

| 2年期 | 下降15-18BP | 高传导效率 |

| 10年期 | 下降10-15BP | 中传导效率 |

| 30年期 | 下降5-10BP | 低传导效率 |

- 期限利差变化:收窄5-10BP

- 市场影响:短端受益更大,期限结构可能进一步平坦化

情景B:降准操作(概率:最高 ★★★★★)

- 2年期收益率:预计下降8-12BP

- 30年期收益率:预计下降2-5BP

- 期限利差变化:小幅收窄3-5BP

情景C:结构性货币政策工具

- 直接影响有限,定向支持特定领域

- 间接影响:改善经济预期,可能支撑长端利率

- 期限利差可能小幅走阔2-5BP

【财政政策发力情景】

情景D:特别国债发行(概率:中等 ★★★☆☆)

| 期限 | 预期收益率变动 | 关键因素 |

|---|---|---|

| 2年期 | 影响有限 | 短端不受供给影响 |

| 10年期 | 上升5-8BP | 中期供给压力 |

| 30年期 | 上升10-18BP | 长期供给集中 |

- 期限利差变化:走阔15-25BP

- 核心影响:长端承压明显,期限结构陡峭化

- 关键变量:发行节奏和募集资金用途

情景E:专项债提速发行

- 主要影响中等期限(5-10年)供给

- 期限利差可能小幅走阔5-10BP

- 市场影响:基建投资预期改善

【政策组合效应分析】

| 政策组合 | 预期利差变化 | 市场含义 | 投资策略 |

|---|---|---|---|

| 货币宽松+财政积极 | 走阔10-20BP | 经济复苏预期增强 | 缩短久期 |

| 货币宽松+财政温和 | 小幅收窄3-8BP | 流动性充裕 | 灵活调整 |

| 货币宽松+财政收缩 | 收窄10-20BP | 避险情绪上升 | 拉长久期 |

五、是否会进一步加剧期限结构分化?

答案:取决于政策组合和节奏

短期内(1-3个月):

- 若货币宽松延续而财政政策温和,期限利差可能进一步收窄

- 30年-10年利差可能降至25-30BP区间

- 分化格局可能延续甚至加剧

中期内(3-6个月):

- 财政政策力度将成为关键变量

- 特别国债发行节奏将决定长端压力

- 期限利差波动幅度可能加大

长期内(6-12个月):

- 经济结构调整效果逐步显现

- 长期利率中枢将重新定价

- 分化格局能否持续取决于基本面变化

六、投资策略建议

【配置型机构】

-

久期管理

- 目标久期:建议维持在3-5年左右

- 调整方向:根据政策预期灵活调整

- 风险管理:控制利率风险敞口

-

品种选择

- 利率债:以政策性金融债为主

- 信用债:优选高等级短久期品种

- 长久期:逢低配置30年期超长债

-

对冲策略

- 利率互换:对冲利率上行风险

- 国债期货:调节久期和方向

【交易型机构】

-

期限利差交易

- 策略:关注做窄30年-10年利差机会

- 风险:财政政策可能阶段性扰动

-

方向性交易

- 短端:跟随货币政策预期

- 长端:关注财政政策节奏

七、核心结论

-

当前分化特征:30年期承压 vs 10年期稳定,反映市场对长期经济前景的谨慎预期

-

分化根源:

- 短期:货币政策传导效率高(80-90%)

- 长期:财政供给压力和经济预期主导

- 传导效率差异放大期限结构分化

-

未来判断:

- 短期内:期限利差可能进一步收窄

- 中期内:财政政策力度决定方向

- 长期内:经济结构调整是关键变量

- 总体:分化格局可能延续

参考文献

[0] 金灵AI金融分析系统 - 国债期货市场数据分析(2026年2月12日数据)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据