PDF Solutions (PDFS) 半导体数据分析业务增长动力与财报前景深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已收集了全面的信息,让我为您撰写详细的PDF Solutions分析报告。

PDF Solutions, Inc.成立于1992年,总部位于加利福尼亚州圣何塞,是半导体生态系统综合数据解决方案的领先供应商[1]。公司专注于为半导体制造商提供设计端到制造端的分析平台,帮助集成器件制造商(IDM)和无晶圆厂公司加速产品上市时间并提高产品质量[2]。

公司的核心业务模式围绕其

- 软件订阅服务:Exensio平台的订阅授权和云部署服务

- DFI系统销售:Design for Inspection(eProbe)检测系统

- 专业服务:部署实施和技术支持服务

PDF Solutions的增长直接受益于半导体行业向更先进制程和封装技术迁移的大趋势。随着摩尔定律逼近物理极限,制造商面临着前所未有的制造复杂性挑战[4]。公司在以下领域具有显著的增长机会:

- 先进逻辑制程:与领先代工厂的深度合作持续扩大

- 高带宽内存(HBM):AI芯片需求推动HBM产能扩张

- 先进封装技术:Chiplet架构的兴起带来新的分析需求

- 汽车电子质量:车规级芯片的高可靠性要求催生专业分析需求

eProbe(Design for Inspection)技术是公司的重要增长引擎。该技术能够在半导体制造过程中实现更精确的检测和缺陷分析[2]。近期的重要进展包括:

- 在存储器和先进逻辑领域的应用持续扩大

- SecureWISE收购增强了AI驱动的分析能力

- 试验项目正在向商业部署转化

PDF Solutions正在积极布局AI和机器学习领域,以保持技术领先地位。公司CEO John Kibarian在近期访谈中强调,AI正在从预测性维护到测试优化等各个方面革新半导体制造[4]。公司的MLOps工具使AI能够在晶圆厂、OSAT和云环境中实现可扩展的安全部署。

公司的客户群从2020年前的约150家扩展至目前的

根据市场共识预期,PDF Solutions预计于2026年2月12日发布第四季度及2025财年全年财报[6]:

| 指标 | 预期值 | 环比变化 |

|---|---|---|

营收 |

$62.35百万 | +9.0% (vs Q3 $57.1M) |

每股收益(EPS) |

$0.23 | -8.0% (vs Q3 $0.25) |

分析师预期营收将实现约9%的环比增长,这主要得益于在手订单的强劲转化和客户群的持续扩张[5]。然而,EPS预期较上季度小幅下降,反映出销售成本结构变化和客户集中度风险带来的利润率压力。

- 在手订单转化:2.92亿美元的在手订单为短期收入增长提供了坚实基础

- Exensio平台扩张:合同续约和新模块的采用持续增加

- DFI商业化部署:试验项目正在转化为规模化收入

- SecureWISE整合:收购带来的协同效应开始显现

从季度财务数据来看,公司在2024年下半年实现了强劲的恢复性增长,特别是在第四季度,受益于领先先进封装厂商在工艺控制和良率改进方面的投资[2]。

| 指标 | 数值 |

|---|---|

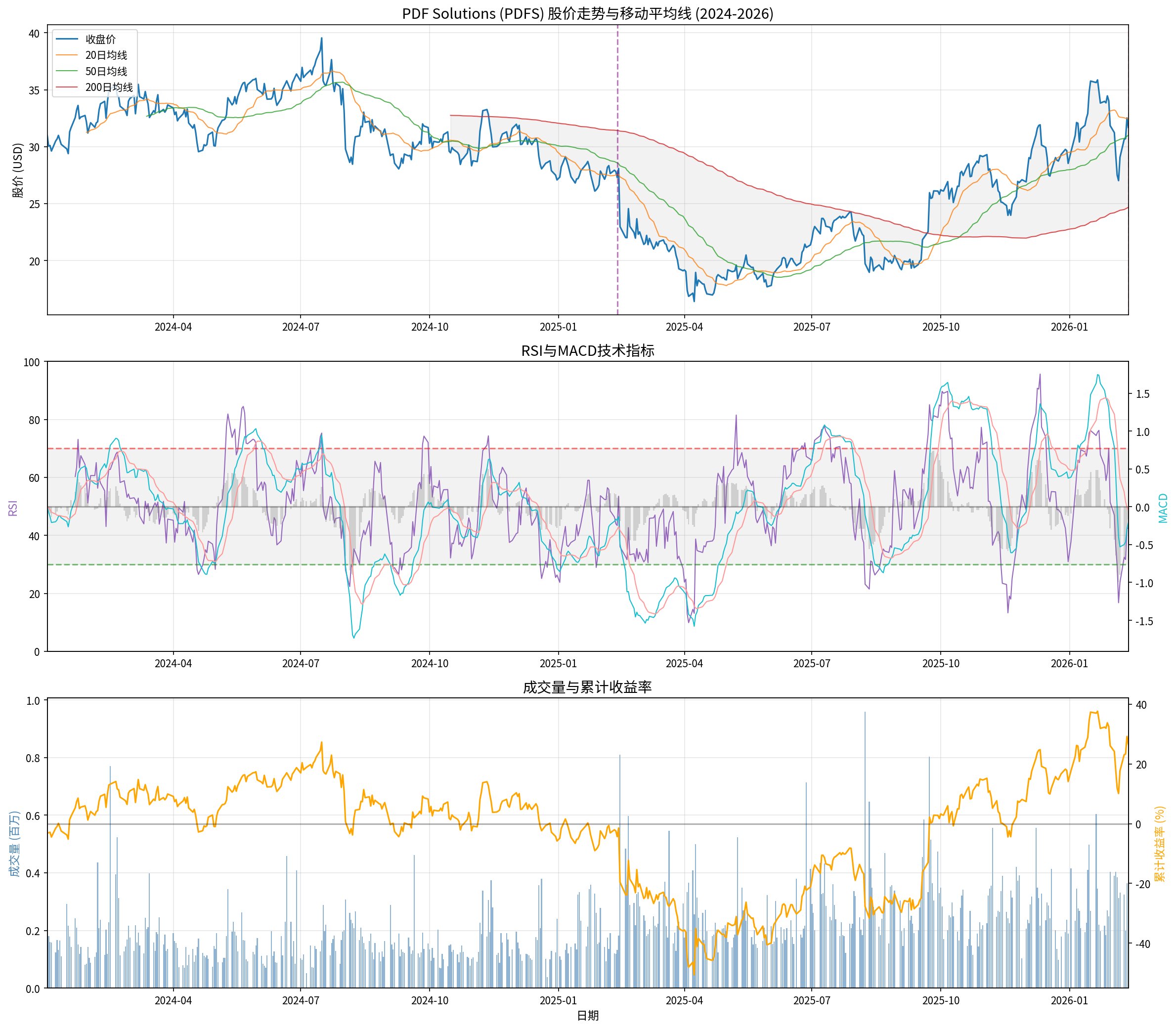

当前股价 |

$31.68 |

52周最高 |

$36.99 |

52周最低 |

$15.91 |

52周平均 |

$24.18 |

股价相对52周位置 |

74.83% |

| 指标 | 数值 | 解读 |

|---|---|---|

20日均线 |

$32.43 | 股价略低于短期均线 |

50日均线 |

$31.01 | 股价高于中期均线 |

200日均线 |

$24.68 | 股价显著高于长期均线 |

RSI(14日) |

42.68 | 处于中性区间 |

MACD |

-0.2128 | 短期动能偏弱 |

年化波动率 |

64.57% | 波动性较高 |

年初至今股价涨幅约15.93%,表现优于同期标普500指数的约16%涨幅(基本持平)[7]。考虑到公司的高beta属性(年化波动率55%),这一表现反映了市场对公司增长前景的积极预期。

| 数据项 | 数值 |

|---|---|

平均推荐评级 |

买入 |

平均目标价 |

$34.75 |

评级数量 |

4个机构 |

12个月目标价中位数 |

$31.00 |

目标价上涨空间 |

+6.64% |

根据MarketWatch和StockAnalysis的数据,分析师对PDF Solutions给予**“强力买入”**评级,平均目标价为$34.75,较当前股价约有10%的上涨空间[8][9]。

公司采用软件主导的业务模式支持其毛利率保持在

公司面临显著的客户集中风险——

半导体行业固有的周期性特征带来需求不确定性。制造商需要在下一代制造支出与周期性需求之间取得平衡,这可能影响设备投资和软件采购决策[5]。

其他分析供应商正在积极扩展其AI能力,可能对PDF Solutions的市场份额构成威胁。公司需要持续创新以维持竞争优势。

将试验项目转化为可持续的经常性收入流存在执行挑战。此外,地缘政治因素、快速技术变革和供应链波动也可能影响公司的部署和收入确认时间[2]。

- AI芯片需求持续高涨:数据中心AI芯片的旺盛需求将推动先进封装和良率管理投资

- Chiplet架构普及:异构集成趋势带来新的分析需求

- 汽车电子化:电动车和自动驾驶推动车规级芯片需求

- 软件订阅模式:高经常性收入占比提供现金流稳定性

在本次财报中,投资者应重点关注:

- 订单bookings趋势:反映未来增长动能

- 毛利率变化:软件业务占比提升的进展

- 客户流失率/留存率:衡量竞争优势和客户黏性

- 2026年业绩指引:管理层对全年增长的预期

- 在手订单转化率:短期收入确定性指标

- 受益于半导体行业结构性增长(AI、高性能计算、先进封装)

- 领先的半导体数据分析平台,具备AI/ML差异化优势

- 客户基础快速扩张,在手订单充足

- 订阅模式转型支撑利润率长期改善

[1] Quiver Quant - PDF Solutions财报公告

[2] Data Insights Market - PDF Solutions公司分析

[4] YouTube - PDF Solutions CEO访谈:AI、Chiplets与供应链

[5] Investing.com - PDF Solutions财报前瞻分析

[6] Nasdaq官方新闻稿

[7] [金灵AI金融数据分析]

[8] MarketWatch - PDF Solutions分析师预期

[9] StockAnalysis - PDF Solutions股票概览

[10] Porter’s Five Force - PDF Solutions增长战略分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。