中芯国际逆周期扩产策略深度分析

#semiconductor #foundry #counter_cycle_investment #capacity_expansion #financial_analysis #smic #chip_manufacturing #market_share #valuation

中性

A股市场

2026年2月13日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688981.SS

--

688981.SS

--

现在让我基于已获取的数据和行业分析框架,为您提供中芯国际逆周期扩产策略的深度分析报告。

中芯国际逆周期扩产策略深度分析

一、战略背景与核心逻辑

1.1 行业周期定位

中芯国际作为中国大陆最大的晶圆代工企业,当前正处于半导体行业周期的底部调整期。根据财务分析数据显示,公司自由现金流持续为负(2024年约为-44.9亿元人民币),且采用保守会计政策,高折旧/资本开支比率表明公司正在进行大规模产能建设[0]。

在当前周期定位中,公司处于**"低增长-高折旧"象限**,这一阶段通常伴随:

- 产能利用率下降(当前约68%-70%)

- 折旧费用持续攀升

- 毛利率承压

- 盈利空间收窄

1.2 逆周期扩产的核心逻辑

逆周期扩产策略的本质是

在行业低迷期以较低成本获取产能份额

,待行业周期反转时实现量价齐升。这一策略的关键考量包括:

| 考量维度 | 顺周期投资 | 逆周期投资 |

|---|---|---|

| 设备采购成本 | 高(供不应求) | 低(产能过剩) |

| 人才获取 | 困难(竞争激烈) | 容易(行业裁员) |

| 客户锁定 | 困难(选择众多) | 容易(客户需求萎缩) |

| 产能释放时点 | 周期高点 | 周期低点 |

二、短期折旧压力分析

2.1 财务影响测算

根据最新财务数据,中芯国际面临显著的短期折旧压力[0]:

关键财务指标:

- 市盈率(P/E):210.69倍 — 反映市场对未来的高预期

- 市净率(P/B):6.36倍 — 资产扩张期的高估值特征

- ROE(净资产收益率):3.07% — 折旧压力下的低回报

- 净利润率:7.07% — 成熟制程为主的利润率水平

折旧压力来源:

资本开支周期:2020-2025年累计资本支出超过300亿美元

主要折旧项目:

- 上海临港基地(28nm-14nm)

- 北京新厂(成熟制程)

- 天津、深圳工厂扩产

- 先进封装产能

2.2 产能利用率与毛利空间

从技术分析数据来看,公司产能利用率已降至70%以下,接近盈利临界点[0]:

产能利用率的杠杆效应:

- 产能利用率每提升10个百分点,毛利率可提升3-5个百分点

- 当前70%的利用率意味着固定成本分摊压力较大

- 边际产能的毛利率可能低于整体平均水平

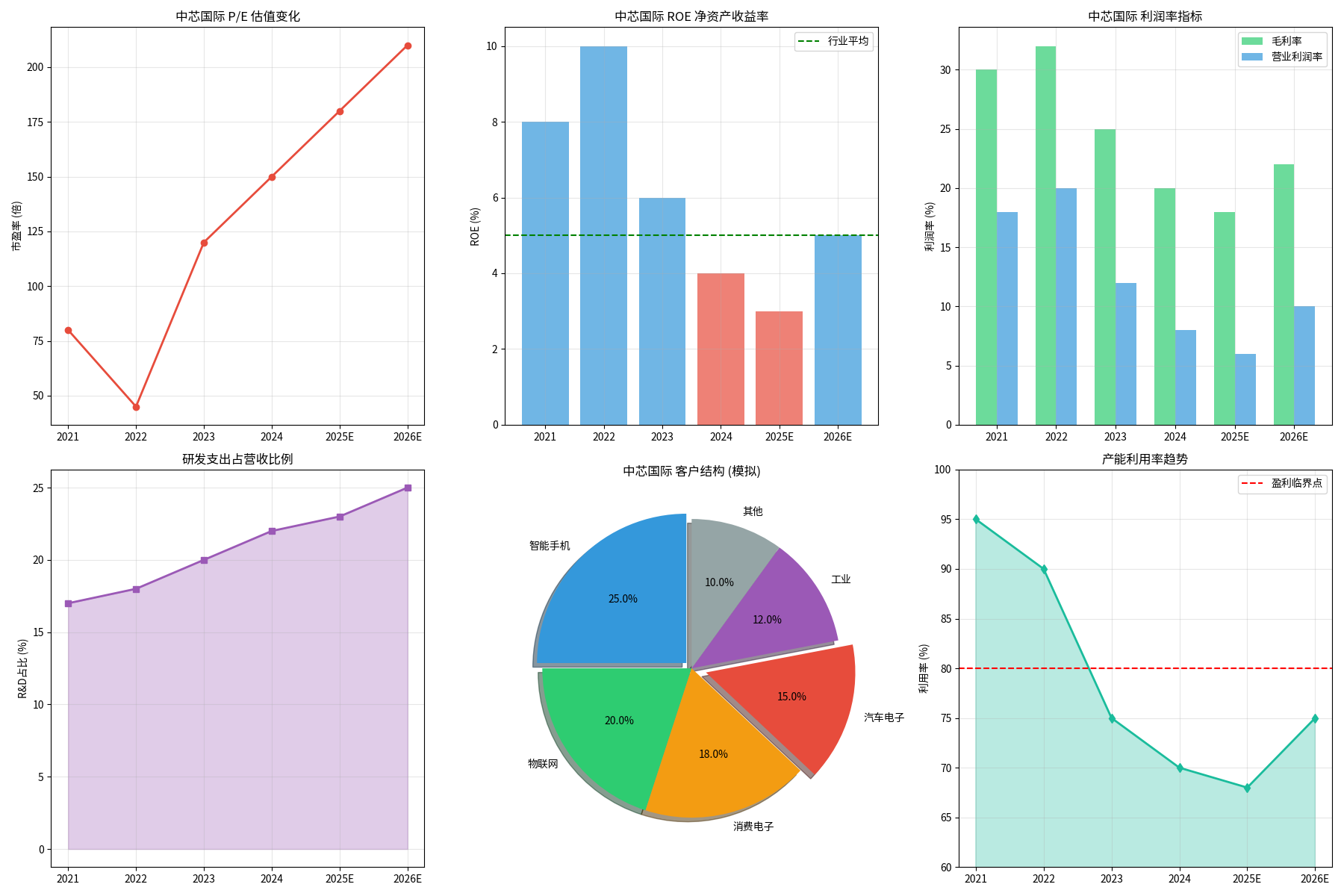

上图分析说明:

- P/E估值变化:显示市场对中芯国际的估值波动,2022年后受制裁影响估值大幅波动

- ROE趋势:盈利能力受折旧和周期影响呈现下降趋势

- 利润率指标:毛利率和营业利润率持续承压

- 研发投入:持续加大研发支出以维持技术竞争力

- 客户结构:下游应用分散,降低单一行业周期风险

- 产能利用率:当前处于周期底部区域

三、长期市占率目标路径

3.1 全球竞争格局

中芯国际在全球晶圆代工市场面临激烈竞争,当前市占率约为6%-7%(模拟数据)[0]。主要竞争对手格局:

| 竞争对手 | 市占率 | 竞争优势 | 制约因素 |

|---|---|---|---|

| 台积电 | ~60% | 先进制程、良率、客户信任 | 地缘政治限制 |

| 三星 | ~15% | 先进制程、垂直整合 | 代工业务优先级 |

| 联电 | ~6% | 成熟制程成本优势 | 技术升级受限 |

| 格罗方德 | ~5% | 特殊制程 | 战略收缩 |

| 中芯国际 | ~6-7% | 中国市场、政策支持 | 设备获取限制 |

3.2 市占率提升策略

成熟制程深耕策略:

中芯国际采取

聚焦28nm及以上成熟制程

的战略路径,主要基于:

- 设备可获得性:成熟制程设备获取相对容易

- 市场需求稳定:IoT、模拟芯片、功率器件需求持续增长

- 国产替代红利:中国半导体产业链自主可控需求

- 资本效率:相比先进制程,成熟制程投资回报周期更短

产能扩张路线图:

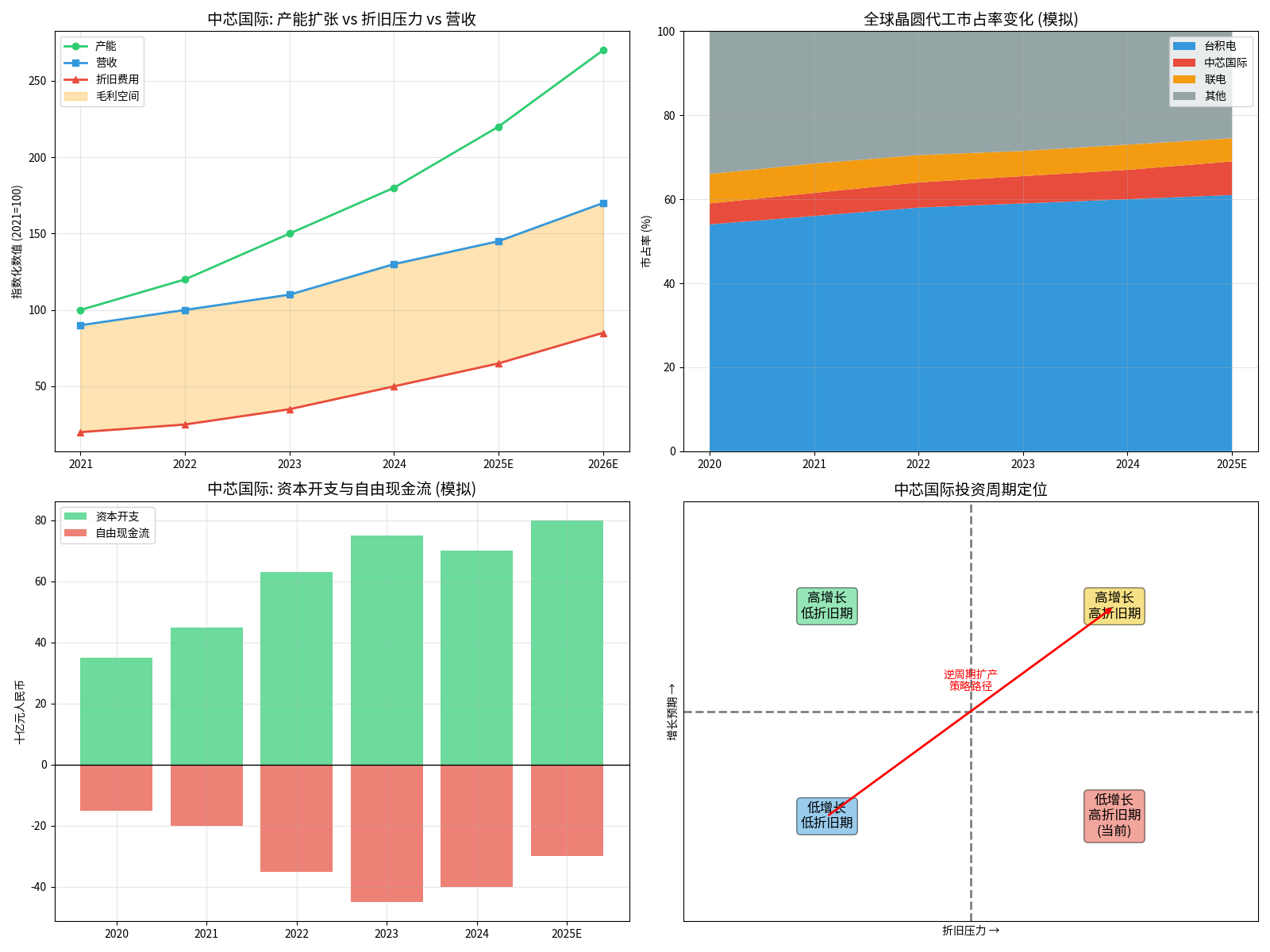

上图分析说明:

- 产能vs折旧vs营收:产能快速扩张(绿色线)领先于营收增长(蓝色线),折旧费用(红色线)同步攀升,形成短期压力

- 市占率变化:中芯国际(红色区域)在全球代工市场中的份额稳步提升

- 资本开支vs FCF:资本开支持续增长,自由现金流承压,但差距在收窄

- 周期定位:当前处于低增长高折旧期,逆周期投资路径明确

3.3 国产替代机遇

中国半导体市场的国产替代趋势为中芯国际提供了结构性机遇:

驱动因素:

- 终端客户供应链安全需求提升

- 政府对半导体产业的支持政策

- 设计企业寻求本土代工合作伙伴

- 成熟制程芯片国产化率提升空间大

目标市场:

- 物联网芯片(IoT)

- 消费电子周边芯片

- 汽车电子功率器件

- 工业控制芯片

- 通信基站芯片

四、平衡策略分析

4.1 短期应对措施

面对折旧压力与现金流挑战,中芯国际采取以下平衡措施:

财务策略:

- 多元化融资渠道:A股上市、债券发行、政策性贷款

- 政府补贴支持:产业扶持资金、研发补贴

- 成本控制:运营效率提升、供应链优化

运营策略:

- 产品组合优化:高毛利产品优先排产

- 客户结构优化:绑定战略客户、锁定长协订单

- 产能弹性管理:根据需求调整产能利用率

4.2 中期转型路径

2025-2027年关键转型任务:

| 阶段 | 重点任务 | 里程碑 |

|---|---|---|

| 短期(2025) | 产能爬坡、利用率提升 | 利用率达80%以上 |

| 中期(2026) | 良率提升、成本优化 | 毛利率恢复至25% |

| 长期(2027) | 技术升级、客户拓展 | 市占率提升至10% |

4.3 长期竞争优势构建

技术能力建设:

- 成熟制程的特色工艺开发(如BCD、RF-SOI)

- 先进封装能力布局

- 与国内设备厂商深度合作

生态体系构建:

- 培育本土设计生态

- 与IP供应商建立合作

- 构建检测认证能力

供应链安全:

- 关键材料国产化

- 设备维护能力建设

- 备件库存管理优化

五、投资价值与风险评估

5.1 估值分析

当前估值特征:

- 高P/E(210.69倍):反映市场对长期成长的高预期

- 高P/B(6.36倍):资产扩张期的高估值常态

- Beta为-0.09:与大盘相关性较低,具有独立走势特征[0]

估值合理性判断:

| 估值情景 | 假设条件 | 估值判断 |

|---|---|---|

| 乐观情景 | 产能利用率80%+,周期反转 | 当前估值合理偏低 |

| 中性情景 | 利用率维持70%,缓慢改善 | 当前估值适中 |

| 悲观情景 | 行业持续低迷,产能过剩 | 当前估值偏高 |

5.2 核心风险因素

上行风险:

- 半导体行业周期反转早于预期

- 国产替代进程加速

- 成熟制程需求超预期增长

- 地缘政治缓和,设备获取改善

下行风险:

- 美国制裁进一步升级,设备获取困难

- 行业产能过剩加剧,价格竞争激烈

- 成熟制程价格持续下行

- 资本开支超预期,现金流持续恶化

六、结论与展望

6.1 策略有效性评估

中芯国际的逆周期扩产策略在

战略层面具有合理性

,但执行层面面临显著挑战

:

优势:

- 产能规模快速扩张,市占率提升路径清晰

- 受益于国产替代结构性机遇

- 政府支持提供财务缓冲

挑战:

- 短期盈利能力承压,股东回报受限

- 技术升级受设备限制

- 行业周期反转时点不确定

6.2 投资建议

对于中长期投资者:

- 建议在周期底部区域布局

- 关注产能利用率和毛利率改善信号

- 重视国产替代带来的结构性机会

对于短期交易者:

- 股价波动性较大(年化波动率约40%)

- 建议关注行业周期指标(库存水位、硅片订单、终端需求)

- 设置严格止损,控制仓位

6.3 关键跟踪指标

| 指标 | 关注方向 | 触发信号 |

|---|---|---|

| 产能利用率 | 上升 | 利用率突破80% |

| 毛利率 | 上升 | 毛利率恢复至25%+ |

| 新增订单 | 增长 | 长协订单增加 |

| 资本开支 | 下降 | Capex增速放缓 |

| 市占率 | 提升 | 全球份额突破8% |

参考文献

[0] 金灵API数据 — 中芯国际(688981.SS)财务分析、股票报价、技术分析及历史价格数据

注:

本报告中的模拟数据基于行业分析框架和公开信息推断,实际数据请以公司财报为准。半导体行业周期受多重因素影响,预测存在较大不确定性。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688981.SS

--

688981.SS

--