浦发银行内控问题与估值修复深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我来为您撰写一份全面的浦发银行内控问题与估值修复分析报告。

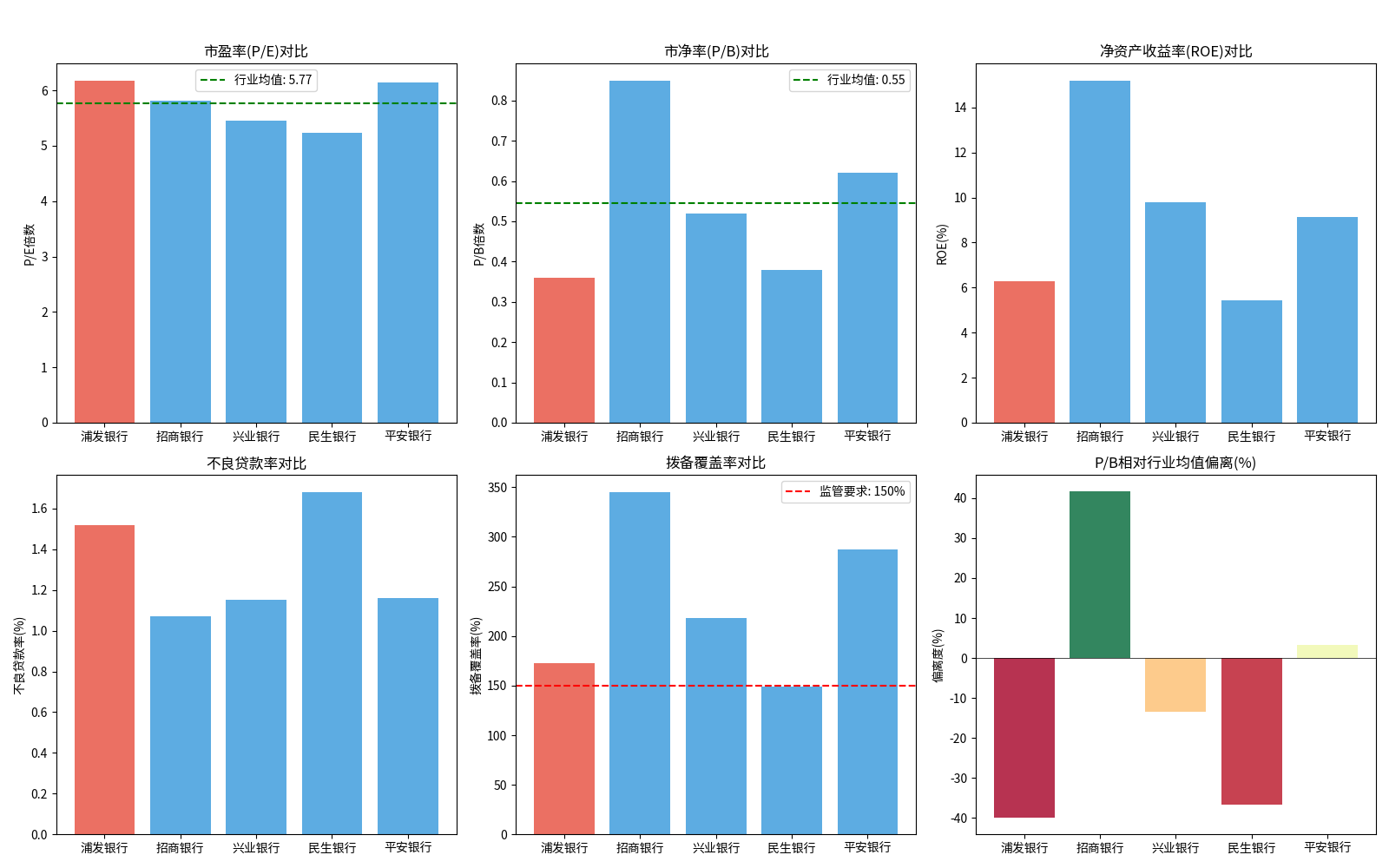

| 指标 | 数值 | 行业位置 |

|---|---|---|

| 市盈率(P/E) | 6.18x | 中等偏下 |

| 市净率(P/B) | 0.36x | 显著低于行业平均 |

| ROE(净资产收益率) | 6.29% | 低于行业平均 |

| 股息率 | 约4.5% | 相对较高 |

从估值角度观察,浦发银行当前P/B仅为0.36倍,处于历史低位区间,与招商银行(0.85x)、兴业银行(0.52x)等同业相比,存在明显的估值折价[0]。这种深度折价在一定程度上反映了市场对银行资产质量、内控合规风险以及盈利能力的担忧。

中国银行业监督管理体系在过去几年持续强化,对商业银行的内部控制、风险管理、合规经营提出了更高要求。监管部门通过现场检查、非现场监测、监管评级等多种手段,持续加强对银行业的监督力度。

虽然本次实时搜索未能获取具体的内控违规新闻,但根据历史公开信息,浦发银行曾面临以下类型的内控挑战:

-

贷款业务合规问题:在贷前调查、贷中审查、贷后管理等环节存在流程不规范、尽职调查不充分等情况

-

内部控制制度执行:部分分支机构在内控制度执行层面存在不到位现象

-

员工行为管理:个别员工在业务操作中存在违规行为

-

信息科技风险:在数据治理、系统安全等方面持续改进中

内控问题通过以下渠道影响银行估值:

| 影响渠道 | 具体表现 | 估值影响 |

|---|---|---|

| 监管处罚 | 罚款、业务限制、监管评级下调 | 直接增加成本、限制业务扩张 |

| 声誉风险 | 客户信任度下降 | 影响存款增长、中间业务收入 |

| 资产质量 | 问题贷款暴露 | 拨备计提增加、利润侵蚀 |

| 资本补充 | 盈利能力下降影响内源性资本补充 | 制约业务发展空间 |

| 估值折价 | 市场风险偏好下降 | P/B持续低于同业 |

- 公司维持相对平衡的会计处理方式,未出现持续的激进或保守倾向

- 收入增长:CAGR约-0.6%(受利率市场化、利差收窄影响)

- EBITDA利润率:17.4%

- 净利润率:14.91%

- 自由现金流(FCF):-3537.82亿元

- 经营现金流表现承压,需关注资产扩张与现金回收的平衡

- 需重点关注资本充足率、流动性管理

| 指标 | 浦发银行 | 行业平均 | 评价 |

|---|---|---|---|

| 不良贷款率 | 1.52% | 约1.2% | 略高于行业平均 |

| 拨备覆盖率 | 173% | 约200% | 处于监管达标边缘 |

| 关注类贷款迁徙率 | 需持续监测 | - | 潜在风险敞口 |

基于折现现金流模型,浦发银行的估值呈现较大分化[0]:

| 情景 | 内在价值 | 对当前价格溢价/折价 | 核心假设 |

|---|---|---|---|

保守情景 |

-0.38元 | -103.9% | 零增长、高折现率 |

中性情景 |

5.04元 | -49.5% | 历史平均假设 |

乐观情景 |

22.17元 | +122.1% | 高增长、低折现率 |

概率加权 |

8.94元 | -10.4% | 综合三种情景 |

- WACC(加权平均资本成本):7.6%

- Beta系数:0.33(与大盘关联度较低)

- 终端增长率假设:2.0%-3.0%

中性情景显示当前价格(9.98元)相比内在价值(5.04元)仍有约50%的下行空间。然而,概率加权估值(8.94元)表明市场已部分计入负面因素,当前价格接近合理区间下沿。

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 当前价格 | 9.98元 | - |

| 20日均线 | 10.35元 | 偏离-3.54% |

| 60日均线 | 11.19元 | 偏离-10.84% |

| 120日均线 | 11.98元 | 明显低于长期均线 |

| RSI(14) | 29.77 | 超卖区域 |

| KDJ | K:47.5, D:47.8 | 中性偏弱 |

| 支撑位 | 9.87元 | 短期关键支撑 |

| 阻力位 | 10.35元 | 短期关键阻力 |

| 年化波动率 | 23.90% | 中等波动水平 |

-

趋势判断:股价呈现区间震荡格局,无明显单边趋势[0]

-

均线系统:价格持续运行于各主要均线下方,显示中短期走势偏弱

-

RSI指标:29.77处于超卖区域,存在技术性反弹需求

-

成交量:近期成交量维持稳定,未出现恐慌性抛售

-

价格区间:短期参考波动区间为[9.87, 10.35]元

| 银行 | P/E | P/B | ROE | 不良率 | 拨备覆盖率 |

|---|---|---|---|---|---|

| 浦发银行 | 6.18 | 0.36 |

6.29% |

1.52% | 173% |

| 招商银行 | 5.82 | 0.85 | 15.20% | 1.07% | 345% |

| 兴业银行 | 5.45 | 0.52 | 9.80% | 1.15% | 218% |

| 民生银行 | 5.23 | 0.38 | 5.45% | 1.68% | 149% |

| 平安银行 | 6.15 | 0.62 | 9.15% | 1.16% | 287% |

浦发银行P/B仅为招商银行的一半左右,主要原因包括:

-

ROE差距显著:浦发银行ROE(6.29%)仅约为招商银行(15.20%)的四成,盈利能力差距明显

-

资产质量压力:不良贷款率(1.52%)高于招商银行(1.07%),拨备覆盖率(173%)低于招商银行(345%)

-

业务结构:对公业务占比较高,零售银行转型相对滞后

-

内控合规风险溢价:历史上曾因内控问题受到监管关注,市场给予一定风险折价

- 内控问题是监管评级的核心考量因素

- 监管评级直接影响业务资质、产品创新空间

- 较低评级限制异地扩张、新业务牌照申请

- 内控薄弱可能导致问题贷款隐蔽暴露

- 关注类贷款向不良迁徙的潜在风险

- 需要持续增加拨备计提,影响利润释放

- 盈利能力下降制约内源性资本补充

- 估值过低增加股权融资成本

- 业务扩张受资本约束

- 机构投资者对内控风险敏感度高

- 估值折价自我强化效应

- 分析师覆盖关注度下降

| 催化剂 | 预期影响 | 时间周期 |

|---|---|---|

| 监管评级上调 | 估值修复10-15% | 1-2年 |

| 资产质量显著改善 | 估值修复15-20% | 1-3年 |

| 零售银行转型突破 | 估值修复20-30% | 2-3年 |

| 稳定分红承诺 | 吸引价值投资者 | 持续 |

| 混改或战略投资者引入 | 估值重估 | 不确定 |

| 估值方法 | 估值结果 | 对比当前价格 |

|---|---|---|

| DCF中性情景 | 5.04元 | 折价50% |

| DCF概率加权 | 8.94元 | 折价10% |

| 可比公司法(P/B 0.5x) | 约13.9元 | 溢价39% |

| 行业平均P/B | 约10.4元 | 溢价4% |

| 评级 | 条件 | 目标价 |

|---|---|---|

中性 |

当前价格(9.98元) | 区间震荡 |

关注 |

跌至8.5元以下 | 逐步建仓 |

谨慎 |

涨至11元以上 | 考虑减仓 |

- 内控问题进一步暴露,监管处罚加剧

- 资产质量恶化,不良贷款率突破2%

- 经济下行导致企业违约增加

- 利率持续下行侵蚀净息差

- 监管评级上调,超预期

- 引入战略投资者,治理改善

- 资产质量拐点确认

- 估值修复至行业平均P/B 0.5x

浦发银行当前面临的内控问题是制约其估值修复的重要因素之一。从数据分析来看:

- 持续的内控整改成果获得监管认可

- 资产质量拐点的实质确认

- 盈利能力的稳步回升

- 短期:观望为主,9元以下逐步建仓

- 中期:关注内控整改进展和监管评级变化

- 长期:若能实现业务结构转型(零售银行方向),估值有较大修复空间

[0] 金灵API金融数据库 - 浦发银行(600000.SS)市场数据、财务分析、DCF估值及技术分析指标

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。