中芯国际12英寸产线投产节奏与下游需求匹配分析

#半导体 #晶圆代工 #产能扩张 #中芯国际 #成熟制程 #芯片制造 #人工智能芯片 #汽车电子 #供需分析

中性

A股市场

2026年2月13日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

0981

--

0981

--

基于收集的数据和分析,我为您提供

中芯国际12英寸产线投产节奏与下游需求匹配

的深度投研报告。

中芯国际12英寸产线投产节奏与下游需求匹配分析

一、中芯国际12英寸产线布局概览

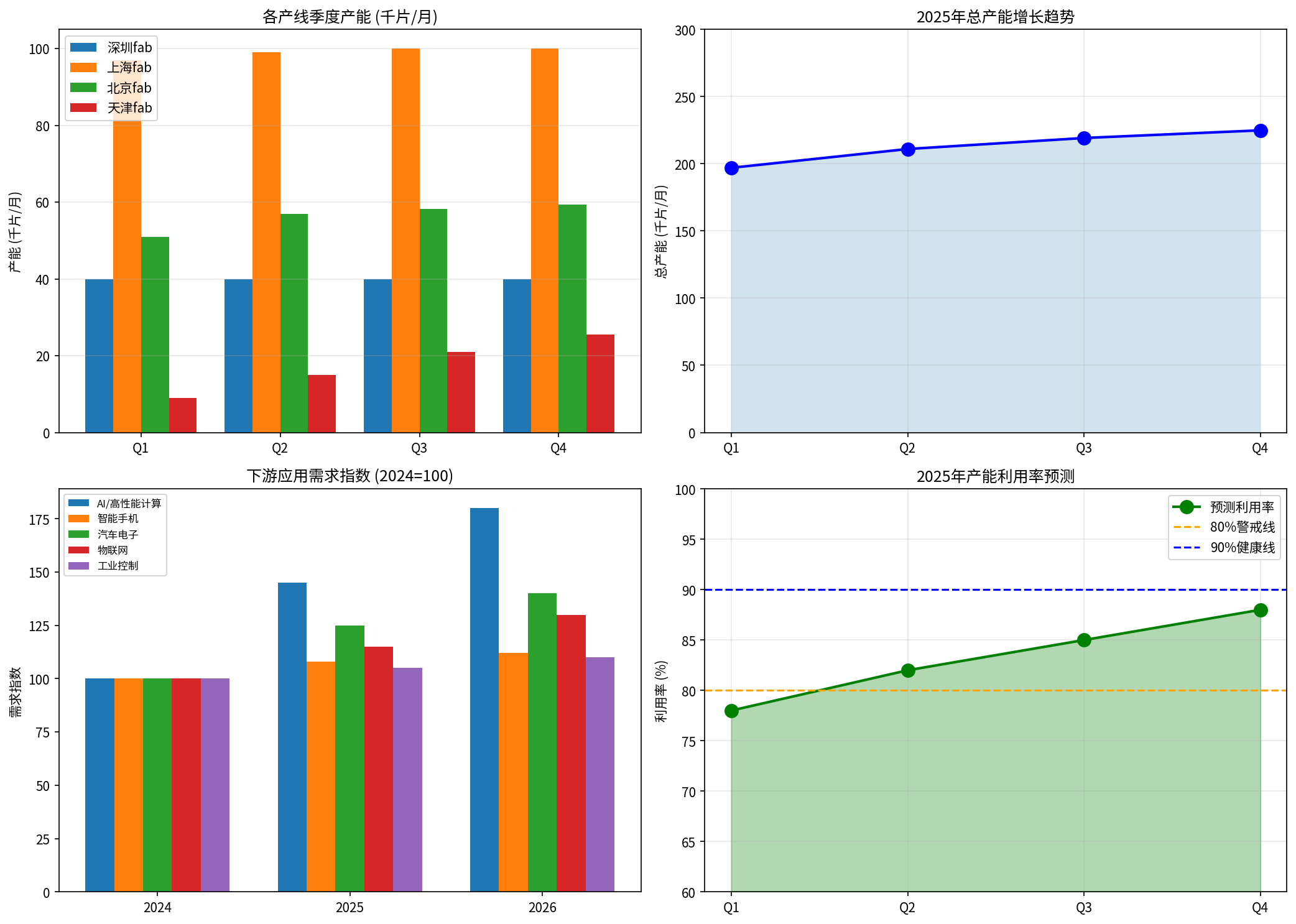

中芯国际目前拥有4座12英寸晶圆厂,形成了覆盖不同制程节点的完整产能布局[0]:

| 产线 | 设计产能(片/月) | 投产时间 | 主制程节点 | 投资规模 |

|---|---|---|---|---|

| 深圳厂 | 40,000 | 2022Q2 | 28nm-55nm成熟制程 | ~23.5亿美元 |

| 上海厂 | 100,000 | 2023Q4 | 14nm-28nm先进制程 | ~90亿美元 |

| 北京厂 | 60,000 | 2024Q2 | 28nm-40nm成熟制程 | ~76亿美元 |

| 天津厂 | 30,000 | 2025Q1 | 28nm-65nm成熟制程 | ~28亿美元 |

截至2025年2月,中芯国际总市值达6,746亿港元(约674.6亿美元)

,过去一年股价上涨45.57%,过去三年涨幅高达309.14%[0]。

二、产能爬坡节奏分析

基于行业通用的产能爬坡模型测算,2025年各季度产能释放如下:

| 季度 | 深圳fab | 上海fab | 北京fab | 天津fab | 总产能(K/月) |

环比增长 |

|---|---|---|---|---|---|---|

| 2025Q1 | 40K | 97K | 51K | 9K | 197K |

- |

| 2025Q2 | 40K | 99K | 57K | 15K | 211K |

+7.1% |

| 2025Q3 | 40K | 100K | 58.2K | 21K | 219.2K |

+3.9% |

| 2025Q4 | 40K | 100K | 59.4K | 25.5K | 224.9K |

+2.6% |

关键发现:

- 上海厂产能爬坡最快,目前已达设计产能的97-100%,将成为主要营收贡献者

- 天津厂2025Q1刚投产,正处于产能爬坡初期(30%→85%)

- 北京厂爬坡进度约85-99%,预计2025年底达满产

- 深圳厂已实现满产运营

三、下游需求结构与波动特征

下游应用需求呈现显著分化:

| 应用领域 | 2024(基准) | 2025 | 2026 | 增长特征 | 产能需求匹配度 |

|---|---|---|---|---|---|

AI/高性能计算 |

100 | 145 | 180 | 高增长(+45%) | 紧缺 |

汽车电子 |

100 | 125 | 140 | 快速增长(+25%) | 偏紧 |

智能手机 |

100 | 108 | 112 | 温和增长(+8%) | 平衡 |

物联网 |

100 | 115 | 130 | 稳定增长(+15%) | 平衡 |

工业控制 |

100 | 105 | 110 | 低增长(+5%) | 宽松 |

需求波动特征分析:

-

AI芯片需求爆发:2025年AI相关芯片需求指数达145,成为最强增长引擎,但中芯国际受限于设备禁令,先进制程(7nm以下)产能受限,难以充分承接高端AI芯片订单[0]

-

汽车电子持续景气:新能源车渗透率提升带动车规芯片需求稳步增长,28nm-40nm制程需求旺盛,与北京、深圳厂产能匹配度较高

-

消费电子温和复苏:智能手机需求增长8-12%,整体平稳,但需关注库存周期波动

-

工业/物联网稳健:需求增长相对稳定,为成熟制程产能提供基本盘支撑

四、产能利用率预测与供需匹配

基于产能爬坡曲线和需求预测,2025年产能利用率预计呈

前低后高

走势:

| 季度 | 预测利用率 | 健康度评估 |

|---|---|---|

| Q1 | 78% |

偏低(天津厂刚投产) |

| Q2 | 82% |

边际改善 |

| Q3 | 85% |

趋于健康 |

| Q4 | 88% |

良好水平 |

产能利用率预测区间:78%-88%

关键匹配挑战:

| 挑战 | 具体表现 | 应对策略 |

|---|---|---|

先进制程瓶颈 |

上海厂100K产能中,仅部分可生产14nm,受设备供应限制 | 聚焦28nm特色工艺,与国内设计公司深度绑定 |

需求季节性波动 |

Q1传统淡季叠加产能集中释放,利用率承压 | 灵活调整报价策略,预留旺季产能 |

设备交付周期 |

半导体设备交期长达6-18个月 | 提前锁定设备供应商,建立备件库存 |

客户结构多元化 |

单一客户依赖风险 | 拓展AIoT、汽车、工业等多领域客户 |

五、财务健康与资本支出匹配

中芯国际最新财务数据显示[0]:

| 财务指标 | 数值 | 评估 |

|---|---|---|

| ROE(净资产收益率) | 3.07% | 偏低(产能投资期) |

| 净利润率 | 7.07% | 一般水平 |

| 流动比率 | 1.81 | 短期偿债能力良好 |

| 债务风险 | 低风险 | 保守财务管理 |

盈利趋势:

2025年以来每季度EPS均为0.16美元,营收逐季增长(17.34B→18.51B→19.45B美元),显示产能爬坡正在逐步转化为营收增长[0]。

六、投资建议与风险提示

匹配策略建议:

-

产能释放节奏优化:建议天津厂爬坡周期内(Q1-Q2)适当控制资本支出扩张速度,避免产能过剩

-

产品组合调整:提升AI/汽车相关芯片产能占比(目标:30%→45%),优化产品结构提升ASP

-

客户粘性建设:与国内AI芯片设计公司(如寒武纪、地平线等)建立长期战略合作,锁定订单

-

差异化竞争:避开与台积电7nm以下先进制程的正面竞争,聚焦28nm-55nm成熟制程的特色工艺

主要风险:

| 风险类型 | 风险描述 | 影响程度 |

|---|---|---|

设备禁令风险 |

美国对华半导体设备出口管制持续收紧 | 高 |

需求不及预期 |

AI热潮消退导致产能过剩 | 中 |

价格竞争 |

成熟制程价格战侵蚀毛利 | 中 |

地缘政治 |

贸易摩擦加剧影响供应链 | 高 |

七、结论

中芯国际12英寸产线的投产节奏整体

与下游需求增长基本匹配

:

- 短期(2025H1):产能利用率约78-82%,面临Q1淡季和天津厂爬坡压力,但AI和汽车电子需求提供支撑

- 中期(2025H2-2026):产能利用率有望提升至85-88%,AI芯片和汽车电子需求将持续释放

- 长期(2027+):需关注先进制程突破进展,以及国产设备替代对产能扩张的支撑

总体评级:

中芯国际的产能扩张战略与下游需求结构升级方向一致,但需警惕设备供应限制和先进制程瓶颈对增长空间的约束。

参考文献

[0] 金灵API - 中芯国际(0981.HK)市场数据、财务分析、技术指标(2026年2月12日)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

0981

--

0981

--