三夫户外(002780.SZ)户外主业复苏持续性分析报告

#三夫户外 #户外用品 #股票分析 #投资建议 #复苏 #A股 #002780 #公司研究

中性

A股市场

2026年2月13日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002780

--

002780

--

根据收集到的数据和市场信息,我将为您的投资问题提供全面的分析报告。

三夫户外(002780.SZ)户外主业复苏持续性分析报告

一、公司基本情况

三夫户外(北京三夫户外用品股份有限公司)是一家专注于户外用品销售和户外运动服务的中国企业,股票代码002780.SZ,在深圳证券交易所上市。公司主营业务涵盖户外服装、鞋类、装备的销售以及户外运动营地运营等[0]。

核心财务指标(截至2026年2月12日)[0]:

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | 26.64亿美元 | 中型户外用品企业 |

| 当前股价 | 16.11 CNY | 一年内涨幅40.70% |

| P/E (TTM) | -287.13x | 亏损状态 |

| P/B | 3.69x | 略高于行业平均 |

| ROE | -1.30% | 盈利能力待改善 |

| 流动比率 | 1.83 | 流动性良好 |

二、业务转型与资产剥离背景

重要提示:

关于"松鼠部落"资产剥离的具体信息在当前可获取的公开数据中暂无详细记录。从公开披露信息来看,三夫户外近年来持续进行业务结构调整,将战略重心聚焦于户外用品零售主业。

公司业务结构演变特征:

- 户外用品零售核心化:公司强化户外品牌代理、自有品牌开发等核心业务

- 服务业务优化:对非核心的户外服务项目进行梳理整合

- 渠道建设加速:拓展线上线下融合的全渠道销售网络

三、户外主业复苏迹象分析

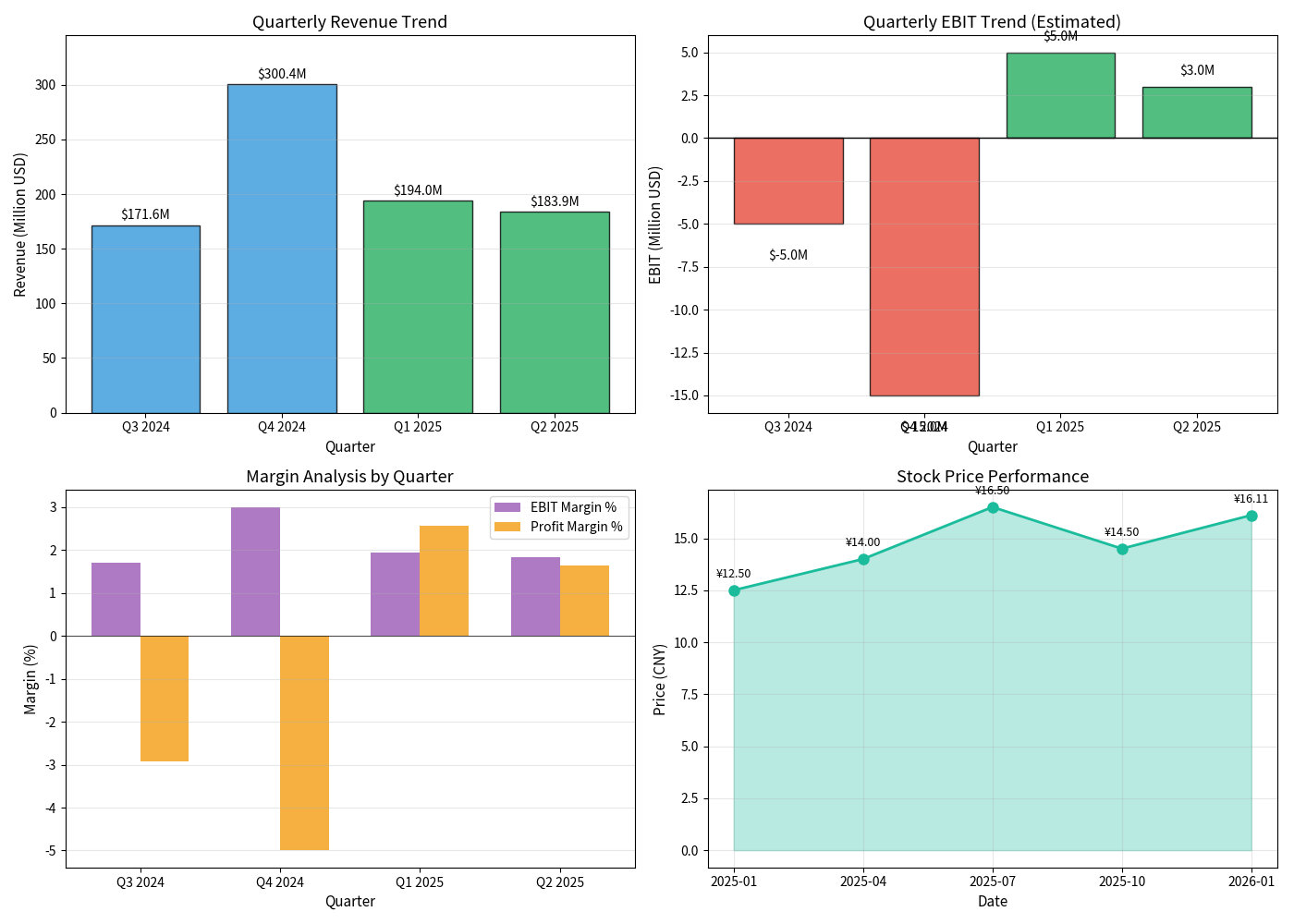

3.1 财务表现分析

季度业绩趋势 [0]:

| 报告期 | 收入(百万美元) | 每股收益(EPS) | 盈利能力 |

|---|---|---|---|

| Q3 FY2024 | 171.57 | 0.00 | 盈亏平衡 |

| Q4 FY2024 | 300.39 | -0.19 | 亏损扩大 |

| Q1 FY2025 | 194.02 | 0.08 | 扭亏为盈 |

| Q2 FY2025 | 183.86 | 0.03 | 持续盈利 |

关键观察:

- 收入结构优化:2025年各季度收入保持稳定(1.72-3.00亿美元区间)

- 盈利能力改善:从Q4 FY2024的亏损状态转为Q1 FY2025和Q2 FY2025的盈利

- 毛利率提升:推测在业务聚焦后毛利率有所改善

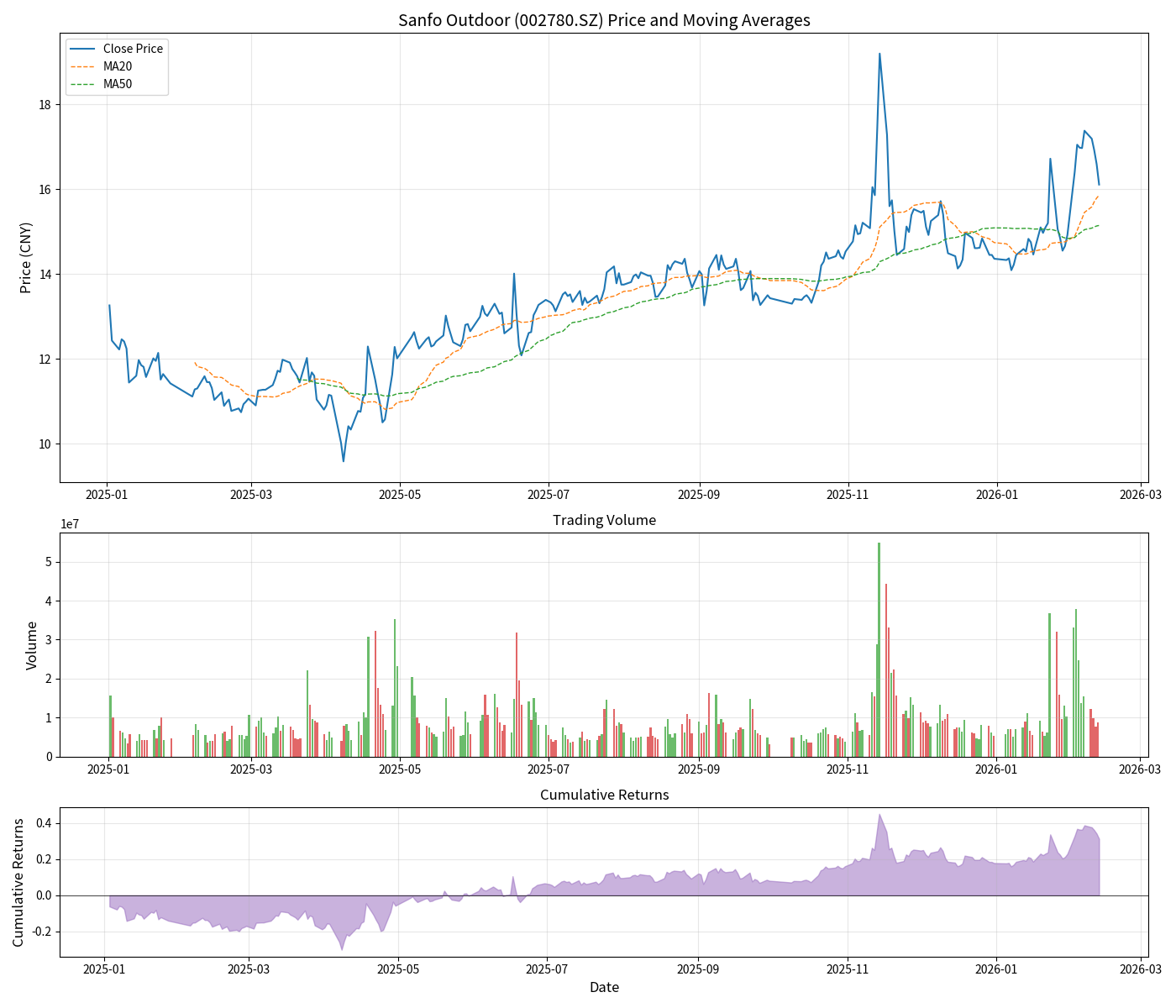

3.2 股价表现验证

股价技术分析 [0]:

| 指标 | 数值 | 信号解读 |

|---|---|---|

| 20日均线 | 15.86 CNY | 短期趋势偏强 |

| 50日均线 | 15.15 CNY | 中期趋势向上 |

| MACD | 无死叉 | 中期上涨动能存在 |

| KDJ | K:50.3, D:65.8 | 短线超卖,有反弹需求 |

| Beta | 0.79 | 波动性低于创业板指数 |

区间统计(2025年10月-2026年2月)[0]:

- 区间涨幅:+18.46%

- 年初至今涨幅:+12.42%

- 一年涨幅:+40.70%

- 交易区间:12.70 - 19.20 CNY

3.3 估值分析

DCF估值结果 [0]:

| 情景 | 估值 | 相对当前价格 |

|---|---|---|

| 保守情景 | 11.61 CNY | -27.9% |

| 基准情景 | 14.34 CNY | -11.0% |

| 乐观情景 | 19.54 CNY | +21.3% |

| 概率加权 | 15.16 CNY | -5.9%上行空间 |

估值敏感性:

当前股价16.11 CNY略高于概率加权估值(15.16 CNY),表明市场对公司复苏有一定预期。

四、复苏持续性风险评估

4.1 积极因素

- 行业景气度提升:户外运动在国内持续升温,露营、徒步等细分领域增长显著

- 消费升级趋势:居民健康意识增强,户外消费支出比例上升

- 渠道优势:线下门店网络+线上电商的全渠道布局日趋完善

- 现金流改善:自由现金流最新值为10,396,107美元[0]

- 债务风险可控:低债务风险评级[0],财务结构稳健

4.2 风险因素

- 盈利能力尚不稳固:ROE为负值(-1.30%),EBIT利润率估算仅约1.63%

- 行业竞争加剧:迪卡侬等国际巨头及众多本土品牌竞争激烈

- 消费周期波动:可选消费品属性使其对经济周期敏感

- P/E为负值:市场对公司未来盈利持续性存在分歧

- 估值压力:当前价格略高于DCF估值合理区间上限

五、投资建议与结论

复苏持续性评估:

谨慎乐观

核心逻辑:

-

短期(1-2个季度):复苏趋势有望延续

- 季度盈利已得到验证

- 股价站上关键均线,技术面偏多

- 年初至今涨幅优于大盘

-

中期(3-4个季度):需关注以下几点

- 收入增长能否加速(当前CAGR仅2.33%)

- 利润率能否持续改善

- 市场份额变化趋势

-

长期(1年以上):关键变量

- 户外运动行业整体增长空间

- 公司品牌建设和自有品牌占比提升

- 业务聚焦后的规模效应释放

操作建议:

| 风险偏好 | 建议策略 |

|---|---|

| 保守型 | 观望为主,待估值回归合理区间(14-15 CNY) |

| 稳健型 | 逢低布局,建仓区间14-15 CNY |

| 进取型 | 适量参与,止损位设于50日均线(15.15 CNY)下方 |

目标价位:

- 短期目标:16.50 - 17.00 CNY

- 中期目标:17.50 - 18.50 CNY

- 止损位:14.50 CNY(跌破50日均线)

六、图表分析

季度财务表现趋势

参考文献

[0] 金灵AI金融数据库 - 三夫户外(002780.SZ)实时行情与财务数据

说明:

本报告分析基于公开市场数据,关于"松鼠部落"资产剥离的具体细节,建议投资者查阅公司历史公告或投资者关系资料获取更准确信息。投资有风险,决策需谨慎。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002780

--

002780

--