豫园股份(600655)珠宝业务支撑业绩反转可行性分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我获取到的全面数据,现在为您撰写深度分析报告。

豫园股份(上海豫园旅游商城集团股份有限公司)是一家具有深厚历史底蕴的消费型企业,公司股票代码为600655.SH,于上海证券交易所上市[0]。公司所处的行业为消费周期性板块中的百货商店细分领域,当前市值约为19.88亿美元(约合人民币140亿元),截至2026年2月12日的收盘价为5.14美元(约合人民币36元)[0]。

从市场表现来看,豫园股份的股价走势呈现出明显的下行趋势。过去一年股价下跌11.23%,过去三年累计下跌35.35%,过去五年更是下跌超过50%[0]。这种长期低迷的股价表现反映出市场对公司基本面和发展前景的担忧,也为潜在的估值修复提供了空间。

豫园股份的传统主营业务涵盖多个领域,包括百货零售、商业地产业务以及文化旅游等。公司旗下的核心品牌包括老庙黄金和亚一珠宝,这两个品牌是中国珠宝首饰市场的重要参与者[0]。作为上海豫园商圈的核心运营主体,公司在黄金珠宝零售领域拥有独特的地理优势和品牌积淀。

然而,从最新的财务数据来看,公司的整体业绩面临较大压力。当前TTM期间的市净率(P/B)为0.58倍,远低于行业平均水平,这反映出市场对公司资产质量的担忧[0]。公司的净利润率和营业利润率均为负值,分别达到-3.88%和-4.32%,表明公司当前处于经营亏损状态[0]。

老庙黄金作为豫园股份旗下的核心珠宝品牌,在中国黄金珠宝市场拥有较高的知名度和历史积淀。上海豫园作为著名的旅游景点和文化地标,为老庙黄金提供了独特的品牌背书和客流保障。亚一珠宝则定位为大众化的时尚珠宝品牌,覆盖了更广泛的消费群体。

从行业竞争格局来看,豫园股份的珠宝业务面临来自周大福、周生生、老凤祥等头部企业的激烈竞争。这些竞争对手在品牌影响力、渠道布局和产品设计等方面都具有较强的竞争优势。豫园股份需要在差异化定位和区域深耕方面寻找突破口。

珠宝首饰行业的竞争很大程度上体现在渠道网络的广度和深度上。豫园股份依托豫园商圈的地理优势,在上海及长三角地区拥有较高的品牌渗透率。然而,与全国性布局的头部企业相比,豫园股份在渠道覆盖范围方面仍存在差距。未来能否实现渠道扩张和下沉,将是决定珠宝业务增长空间的关键因素。

从产品结构来看,豫园股份的珠宝业务以黄金饰品为主,受益于近年来黄金价格的持续上涨,黄金饰品业务对营收的贡献较为显著。然而,黄金饰品的毛利率相对较低,对公司整体盈利能力的提升作用有限。未来需要在钻石镶嵌、翡翠玉石等高毛利品类上加大投入,以改善业务组合的盈利能力。

豫园股份近期的盈利能力表现堪忧。从最新的季度数据来看,2025财年第一季度(2025年4月29日发布)每股收益(EPS)为0.01美元,当季收入达到87.8亿美元[0]。然而,2024财年第四季度(2025年3月24日发布)则出现大幅亏损,EPS为-0.27美元,收入为108.2亿美元[0]。这种业绩的剧烈波动反映出公司业务的不稳定性。

从TTM期间的盈利指标来看,公司的净利润率和营业利润率均为负值,净资产收益率(ROE)为-4.33%[0]。这意味着公司的股东权益正在遭受损失,投资回报率为负值。持续这样的盈利状况将对公司的长期发展和股东价值造成严重损害。

在现金流方面,公司的最新年报数据显示其自由现金流(FCF)为30.21亿元人民币[0]。自由现金流的持续流入为公司提供了必要的运营资金支持,也为其业务转型和扩张提供了财务缓冲。

从流动性指标来看,公司的流动比率为1.18,速动比率为0.57[0]。流动比率略高于1,表明公司的短期偿债能力基本达标;但速动比率偏低,说明公司的流动资产中存货占比较高,这对公司的短期流动性构成一定压力。考虑到珠宝行业存货周转的特点,这一问题需要引起管理层的高度关注。

公司的债务风险被评估为"中等风险"(moderate_risk)[0]。财务分析显示公司呈现出激进的会计处理特征,折旧与资本支出比率较低,这可能意味着公司通过会计政策调整来美化财务报表[0]。投资者在评估公司真实财务状况时需要保持审慎。

从估值指标来看,公司的市销率(P/S)为0.51倍,市净率(P/B)为0.58倍[0]。这些估值指标显著低于行业平均水平,既反映了市场对公司盈利能力的担忧,也可能预示着潜在的估值修复机会。

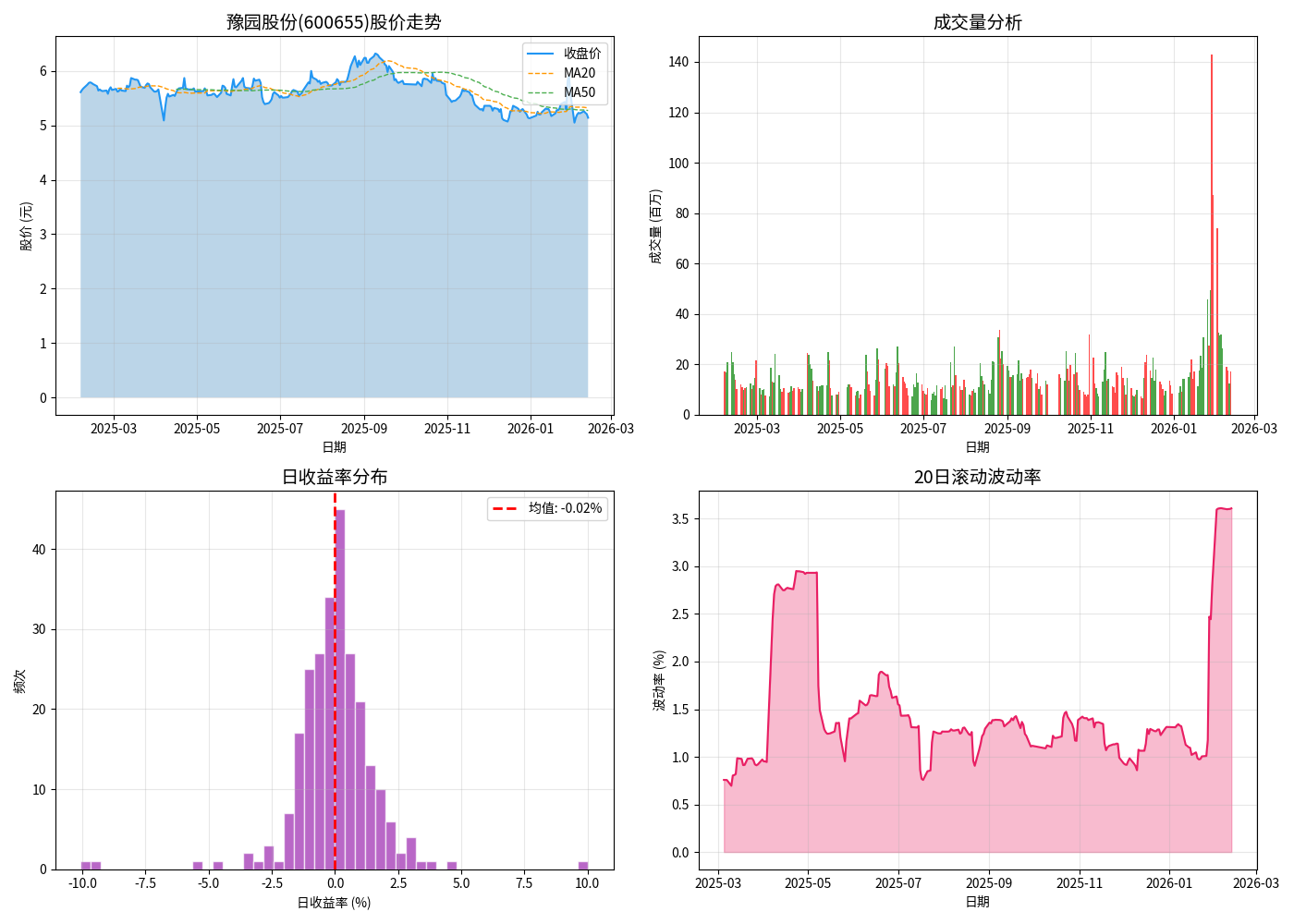

从技术分析角度来看,豫园股份的股价当前处于横盘整理(sideways)格局,没有明确的趋势性方向[0]。最近收盘价为5.14美元,股价在5.06美元至5.32美元的交易区间内波动[0]。

从长期趋势来看,股价在2025年呈现出季度间的波动特征。2025年第一季度微涨0.18%,第二季度下跌1.25%,第三季度上涨4.54%,第四季度大幅下跌10.78%[0]。这种剧烈波动表明市场对公司基本面的预期存在较大分歧。

从关键技术指标来看:

- 20日移动平均线:5.32元

- 50日移动平均线:5.27元

- 当前股价:5.14元

当前股价低于两条主要移动平均线,表明短期走势偏弱。然而,由于两条均线趋于收敛且股价在区间内运行,技术面并未发出明确的卖出信号[0]。

- MACD状态:无交叉(no_cross)

- 信号性质:看跌(bearish)

MACD指标显示股价缺乏明确的上涨动能,技术面偏向空方[0]。

- K值:24.3

- D值:23.3

- J值:26.4

- 信号性质:看涨(bullish)

KDJ指标显示短期存在一定的超卖反弹需求[0]。

- 相对强弱指数(14日):处于正常区间

RSI指标未显示明显的超买或超卖信号[0]。

- 相对于上证综指(000001.SS)的贝塔值为0.87[0]

Beta系数小于1表明公司股价波动性低于大盘,具有一定的防御性特征。

根据技术分析结果,豫园股份股价的关键价格水平如下:

| 价格类型 | 价格水平 | 含义 |

|---|---|---|

| 强支撑位 | 5.06美元 | 若跌破此位,可能引发技术性抛售 |

| 阻力位 | 5.32美元 | 近期上行的主要压力位 |

| 区间高点 | 6.15美元(三个月内) | 重要心理关口 |

| 区间低点 | 5.01美元(三个月内) | 关键支撑位 |

从波动性指标来看,公司股票的20日滚动波动率为3.61%,过去62个交易日的日均波动率标准差为2.21%[0]。日均成交量约为2058万股,显示出较好的市场流动性[0]。

采用三场景贴现现金流(DCF)模型对豫园股份进行估值分析,结果如下:

| 估值场景 | 内在价值 | 相对当前价格溢折价 |

|---|---|---|

| 保守情景 | 4.65美元 | -9.5% |

| 基准情景 | 12.26美元 | +138.5% |

| 乐观情景 | 11.22美元 | +118.3% |

加权平均估值 |

9.38美元 |

+82.4% |

从DCF估值结果来看,公司当前股价5.14美元显著低于加权平均估值9.38美元,存在约82.4%的潜在上涨空间[0]。

- 营收增长率:0.0%

- EBITDA利润率:4.6%

- 永续增长率:2.0%

- 权益成本:12.1%

- 债务成本:8.0%

保守情景假设公司未来营收零增长,利润率维持在较低水平,反映出对业务发展前景的审慎预期[0]。

- 营收增长率:0.8%

- EBITDA利润率:4.9%

- 永续增长率:2.5%

- 权益成本:10.6%

- 债务成本:7.0%

基准情景采用公司过去五年的历史平均数据进行预测,假设业务将回归常态化发展轨道[0]。

- 营收增长率:4.7%

- EBITDA利润率:5.1%

- 永续增长率:3.0%

- 权益成本:9.1%

- 债务成本:6.0%

乐观情景假设公司能够成功实现业务转型,营收恢复增长且盈利能力提升[0]。

加权平均资本成本(WACC)测算结果如下:

| 组成部分 | 数值 |

|---|---|

| Beta系数 | 0.87 |

| 无风险利率 | 4.5% |

| 市场风险溢价 | 7.0% |

| 权益成本(CAPM) | 10.6% |

| 债务成本 | 7.0% |

WACC |

7.6% |

WACC为7.6%表明公司的整体资本成本处于中等水平,反映出市场对公司风险水平的定价[0]。

根据分析师共识预测,豫园股份2027财年的业绩预期如下:

| 指标 | 低预期 | 平均预期 | 高预期 |

|---|---|---|---|

| 营收(人民币) | 419.35亿元 | 458.95亿元 | 480.30亿元 |

| EBITDA(人民币) | 20.43亿元 | 22.36亿元 | 23.40亿元 |

| 每股收益(EPS,美元) | 0.31 | 0.40 | 0.49 |

分析师预期公司业绩将从2025年开始逐步改善,EPS有望从当前的微利状态恢复至0.40美元左右的水平[0]。

从估值角度来看,豫园股份当前股价5.14美元显著低于DCF加权平均估值9.38美元,隐含约82.4%的上涨空间[0]。这种估值折价既反映了市场对公司当前盈利能力的担忧,也预示着潜在的估值修复机会。

从技术面来看,股价处于横盘整理格局,MACD指标偏向空方但KDJ指标出现短期超卖信号[0]。短期内股价可能在5.06-5.32美元区间内震荡运行。

从基本面来看,公司处于亏损状态,财务风险为中等水平。珠宝业务虽然是公司的核心业务之一,但当前面临较大的竞争压力和盈利挑战。

考虑到以下因素,建议投资者保持审慎态度:

-

短期风险较高:公司当前处于亏损状态,盈利能力尚未出现明显改善迹象。

-

技术面偏弱:股价低于主要均线,MACD呈看跌信号[0]。

-

估值修复需要催化剂:需要等待公司业绩改善或重大利好因素的催化。

- 关注公司珠宝业务的营收增长和毛利率变化

- 关注国企改革或资产注入的进展

- 关注管理层对公司战略转型的具体规划

- 关注金价波动对公司存货价值的影响

-

业绩持续亏损风险:如果公司盈利能力无法改善,可能面临更严峻的财务压力。

-

估值下行风险:如果市场对公司前景的预期进一步恶化,股价可能跌破当前支撑位。

-

行业竞争风险:珠宝行业竞争激烈,公司市场份额可能受到挤压。

-

宏观经济风险:经济下行或消费萎缩可能影响公司业绩。

-

会计风险:激进的会计处理可能导致财务报表失真。

上图展示了豫园股份过去一年的股价走势和技术指标分析:

豫园股份的珠宝业务(老庙黄金、亚一珠宝)作为公司的核心业务板块,具有一定的品牌历史沉淀和市场地位。然而,从当前财务数据和市场竞争格局来看,珠宝业务单独支撑业绩反转的难度较大。公司面临的挑战包括:持续亏损状态、行业竞争加剧、盈利能力承压等。

从估值角度,公司股价当前显著低于DCF估值,隐含较大的估值修复空间。但这种修复需要以业绩改善为前提。投资者应密切关注公司业务转型的进展、国企改革的催化因素以及金价波动对业绩的影响。在当前阶段,建议保持审慎观望态度,等待更明确的业绩改善信号出现。

[0] 金灵AI金融数据库 - 豫园股份(600655.SS)公司概况、财务分析、DCF估值与技术分析数据

报告生成时间:2026年2月13日

免责声明:本报告仅供参考,不构成投资建议。投资者应根据自身风险承受能力审慎决策。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。