火星人厨具(300894.SZ)深度分析报告:首次亏损与行业拐点研判

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

火星人厨具股份有限公司(Marssenger Kitchenware Co., Ltd.)是中国集成厨电行业的领军企业之一,股票代码300894.SZ,在深交所上市。公司主营业务涵盖集成灶、集成水槽、嵌入式厨电等厨房电器的研发、生产与销售。作为"集成灶"概念的代表企业,火星人曾凭借其创新设计和营销策略在行业中占据重要地位。

截至2025年2月12日,公司总市值约为47.6亿美元(约合人民币340亿元),当前股价为14.20美元/股。从资本市场表现来看,公司股价在过去一年下跌17.46%,五年累计跌幅高达81.49%,这一惨淡表现反映了市场对公司基本面恶化的担忧。

根据最新披露的财务数据(TTM),公司核心财务指标呈现全面恶化态势[0]:

| 指标类别 | 指标名称 | 数值 | 行业解读 |

|---|---|---|---|

| 估值指标 | 市盈率(P/E) | -21.36倍 | 负值表明公司处于亏损状态 |

| 估值指标 | 市净率(P/B) | 3.96倍 | 较行业平均存在溢价 |

| 盈利能力 | 净资产收益率(ROE) | -16.85% | 股东回报严重为负 |

| 盈利能力 | 净利润率 | -23.72% | 每100元收入亏损近24元 |

| 盈利能力 | 营业利润率 | -23.06% | 主业盈利能力完全丧失 |

| 流动性 | 流动比率 | 2.38 | 短期偿债能力尚可 |

| 流动性 | 速动比率 | 1.96 | 剔除存货后流动性良好 |

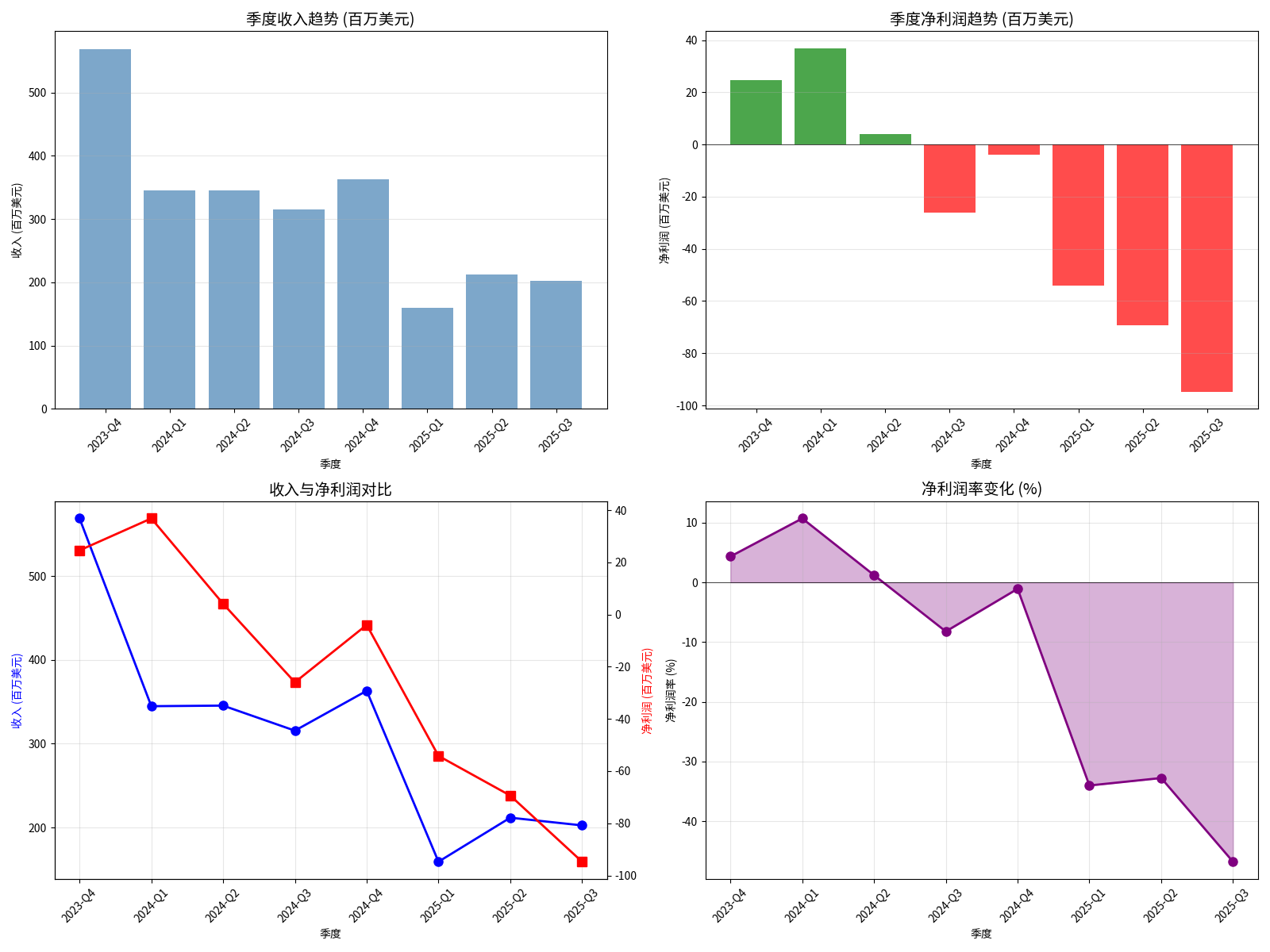

通过分析公司近八个季度的财务数据,可以清晰地看到亏损是如何逐步加剧的[0]:

-

盈利转亏损的转折点:2024年第二季度(2024-Q2)是公司财务状况恶化的关键节点。该季度公司勉强实现净利润416万美元,但从此便开启了连续亏损模式。

-

亏损加速度:亏损幅度呈现明显的扩大趋势:

- 2024年第三季度:净亏损2,595万美元

- 2024年第四季度:净亏损394万美元(季度性因素影响)

- 2025年第一季度:净亏损5,416万美元(环比增长1275%)

- 2025年第二季度:净亏损6,937万美元(环比增长28%)

- 2025年第三季度:净亏损9,473万美元(季度环比增长36.5%)

-

收入持续下滑:季度收入从2023年第四季度的5.69亿美元骤降至2025年第三季度的2.03亿美元,降幅高达64.3%。这一收入崩塌式下滑是导致亏损的核心驱动因素。

从关键财务比率的变化来看,公司的盈利能力经历了系统性退化:

| 财务指标 | 2021年 | 2022年 | 2023年 | 2024年 | 趋势判断 |

|---|---|---|---|---|---|

| 净资产收益率(ROE) | 25.42% | 19.12% | 14.99% | 0.79% | 严重恶化 |

| 利息保障倍数 | 349.73 | 36.36 | 24.48 | 0.13 | 偿债能力崩塌 |

| 库存周转率 | 5.23次 | 4.59次 | 4.82次 | 4.87次 | 相对稳定 |

| 流动比率 | 1.76 | 2.34 | 1.93 | 2.44 | 有所改善 |

集成灶作为厨电行业的新兴细分赛道,曾在2018-2021年期间经历了高速增长。然而,随着房地产市场的深度调整和消费需求的结构性变化,整个行业正面临前所未有的挑战[0]。

-

房地产周期下行:集成灶的销量与新房装修高度相关。房地产市场的持续低迷直接抑制了终端需求。

-

消费降级趋势:在经济不确定性增加的背景下,消费者对高价集成厨电的购买意愿明显下降。

-

竞争加剧:传统厨电巨头(如老板电器、方太)加速布局集成灶领域,行业竞争格局日趋激烈。

-

价格战压力:为维持市场份额,企业被迫参与价格竞争,进一步压缩利润空间。

判断集成灶行业是否出现拐点,需关注以下关键信号:

| 拐点信号 | 当前状态 | 预期变化 |

|---|---|---|

| 房地产销售企稳 | 仍在下行通道 | 需等待销售面积增速转正 |

| 终端需求回暖 | 保持疲弱 | 需观察零售额增速 |

| 龙头企业盈利能力恢复 | 普遍亏损 | 毛利率企稳回升 |

| 渠道库存去化 | 库存高企 | 需6-12个月去化周期 |

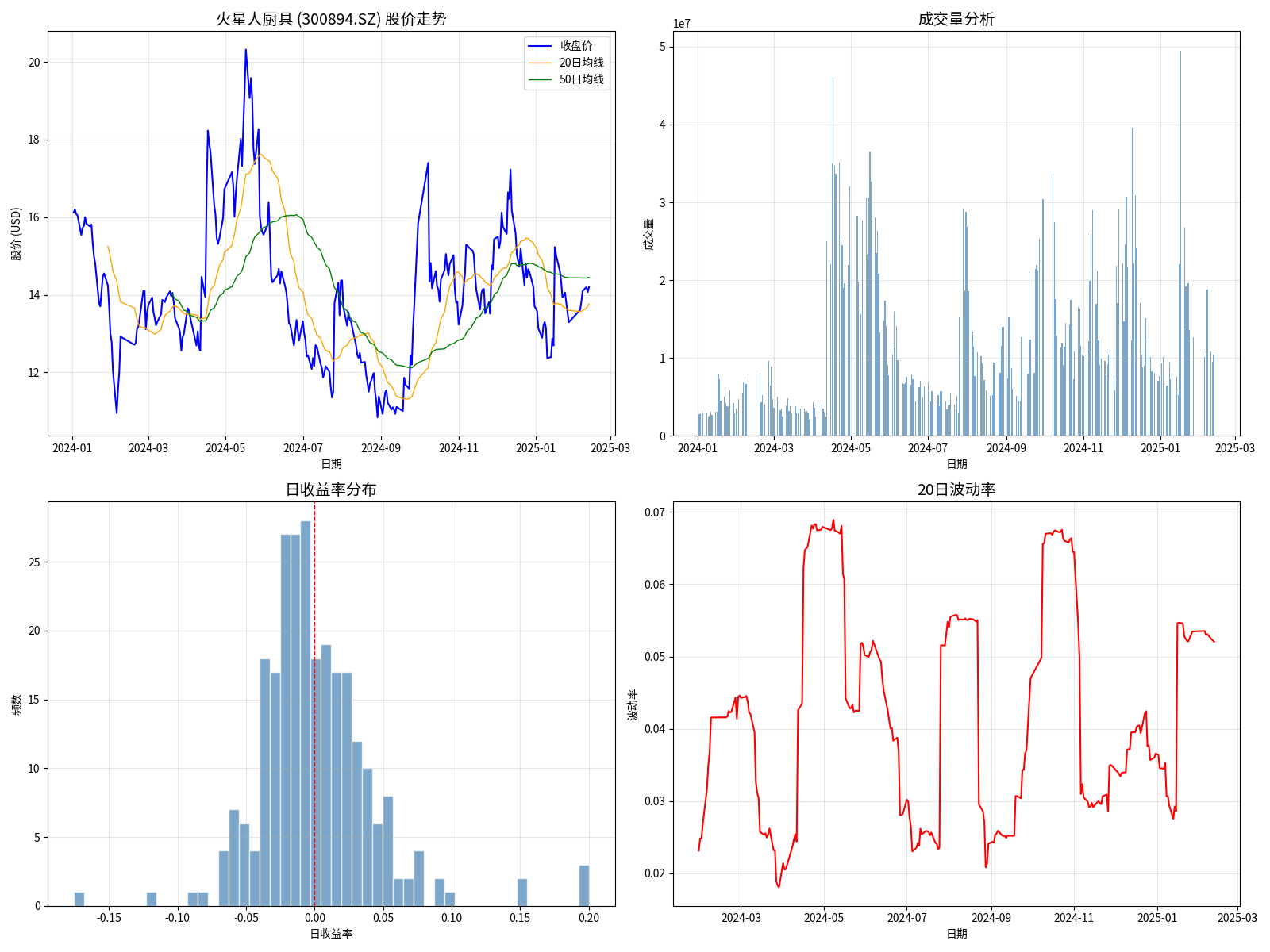

根据技术分析工具的结果[0]:

| 分析维度 | 当前状态 | 信号解读 |

|---|---|---|

| 当前价格 | 14.20美元 | 处于横盘整理区间 |

| 20日均线 | 13.76美元 | 价格略高于短期均线(+3.18%) |

| 50日均线 | 14.45美元 | 价格低于中期均线(-1.73%) |

| 200日均线 | 14.15美元 | 价格略高于长期均线(+0.36%) |

| MACD指标 | 无交叉 | 偏多信号,但不够强烈 |

| KDJ指标 | K:59.9, D:48.9, J:81.8 | 偏多格局 |

| 趋势判断 | 横盘整理 |

无明确方向 |

| Beta系数 | 1.03 | 与市场波动基本同步 |

| 支撑位 | 13.76美元 | 20日均线位置 |

| 阻力位 | 14.52美元 | 前期高点压力 |

从技术面来看,当前股价处于一个收敛三角形的末端,选择方向的时间窗口正在临近。考虑到公司基本面持续恶化,向下突破的概率相对较大。

- 下行风险:若跌破13.76美元支撑位,可能进一步下探11-12美元区间

- 上行阻力:若突破14.52美元阻力位,可能测试16-17美元压力区

火星人首次出现季度性亏损并非孤立事件,而是多重因素叠加的结果:

- 渠道扩张过快:过去几年公司大规模铺设线下门店,固定成本负担沉重

- 品牌投入高企:持续的营销推广支出侵蚀了利润空间

- 产品结构问题:高端产品占比过高,在消费降级环境下销售受阻

- 库存积压:渠道库存处于高位,清理库存影响短期业绩

- 房地产持续低迷:新房交付量下降直接影响装修需求

- 消费信心不足:消费者对大件厨电的购买趋于谨慎

- 竞争白热化:行业价格战导致毛利率承压

从行业层面来看,集成灶赛道正经历深度调整,但不能简单地以个别企业的亏损来判断行业拐点。

- 头部企业普遍出现盈利大幅下滑甚至亏损

- 行业增速从双位数回落至个位数

- 渠道库存高企,需要长时间去化

- 房地产后周期效应持续显现

- 行业渗透率仍有提升空间(目前约15%,远期目标30%+)

- 消费升级趋势未变,集成灶的省空间、高效率优势犹存

- 龙头企业现金流状况尚可,具备穿越周期的能力

- 政策托底房地产预期增强

综合分析,我们认为集成灶行业的真正拐点可能需要等到以下条件成熟:

| 条件 | 预期时间 | 触发因素 |

|---|---|---|

| 房地产销售企稳 | 2026年下半年 | 政策效果显现+库存去化完成 |

| 行业增速转正 | 2026年Q3-Q4 | 终端需求回暖+渠道库存恢复正常 |

| 龙头企业盈利能力恢复 | 2027年 | 毛利率企稳+费用率下降 |

| 行业整合完成 | 2027-2028年 | 落后产能出清+集中度提升 |

- 业绩持续恶化风险:亏损可能进一步扩大,短期内难以实现盈利反转

- 债务风险:利息保障倍数极低,存在流动性压力

- 估值陷阱:虽然市净率仅3.96倍,但ROE为负,PB估值参考意义有限

- 行业周期风险:房地产后周期影响可能持续2-3年

- 竞争加剧风险:传统厨电巨头进入可能进一步压缩市场空间

| 评级维度 | 当前状态 | 评分(1-10) | 说明 |

|---|---|---|---|

| 财务健康度 | 严重恶化 | 2/10 | 亏损扩大、ROE为负 |

| 行业前景 | 面临调整 | 4/10 | 短期承压、长期仍有空间 |

| 估值合理性 | 偏高 | 3/10 | 考虑亏损后估值不具吸引力 |

| 技术面 | 横盘整理 | 5/10 | 方向选择中 |

- 短线交易者:关注13.76-14.52美元区间突破情况,止损设置在13美元下方

- 价值投资者:建议等待行业拐点明确后再考虑介入,当前风险收益比不具吸引力

- 机构投资者:可将其作为行业配置中的"观察标的",但不宜重仓

火星人厨具的首次亏损是公司个体问题与行业周期下行的叠加反映。从个体层面看,公司面临收入下滑、成本刚性、竞争加剧等多重压力;从行业层面看,集成灶赛道正经历深度调整,房地产后周期效应持续显现。

-

火星人亏损并非个例:行业主要企业普遍面临盈利压力,反映的是系统性挑战而非个体经营失败。

-

行业拐点尚未到来:尽管行业已经历较大幅度调整,但房地产销售企稳、渠道库存去化完成、龙头企业盈利能力恢复等拐点信号尚未出现。

-

拐点预期时间:预计行业真正拐点将出现在2026年下半年至2027年,届时房地产销售增速有望转正,行业将进入新一轮健康发展周期。

-

投资建议:当前阶段建议保持谨慎,等待行业基本面改善信号明确后再考虑增加配置。对于风险偏好较低的投资者,可将目光转向现金流状况更好、品牌壁垒更高的行业龙头企业。

[0] 金灵API金融数据库(公司财务数据、股价数据、技术指标、行业数据)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。