欧莱雅(L'Oréal)并购战略深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我获取的最新资料,我将为您提供欧莱雅并购战略的全面分析。

欧莱雅集团作为全球最大的美妆公司,当前市值达2,085亿美元(约2,085亿欧元),在巴黎证券交易所上市(股票代码:OR.PA)[0]。公司业务涵盖护肤、彩妆、护发、香水及专业美容产品等多个领域,在全球美妆行业占据领导地位[0]。

| 指标 | 数值 | 行业评价 |

|---|---|---|

| 市盈率(P/E) | 34.17倍 | 略高于行业平均水平 |

| 市净率(P/B) | 6.71倍 | 反映品牌溢价能力 |

| 净资产收益率(ROE) | 19.04% | 优秀水平 |

| 净利润率 | 13.96% | 稳健盈利 |

| 毛利率 | 74.3% | 行业领先[1] |

| 营业利润率 | 20.2% | 持续改善[1] |

根据2025年度业绩公告,欧莱雅CEO Nicolas Hieronimus明确表示,公司正**“开启迄今为止最具战略性和变革性的并购攻势”**[1]。这一表态标志着欧莱雅从传统的稳健并购策略向更积极主动的扩张战略转型。

- 标的特征:快速增长的造型品牌,专注于高端护发细分市场[1]

- 战略价值:填补欧莱雅在专业造型领域的产品线空白

- 协同效应:借助欧莱雅全球分销网络实现国际化扩张[1]

- 整合进展:目前正处于整合阶段,已展现出良好的增长潜力

- 整合状态:已成功并入消费品部门[1]

- 市场定位:针对功能性护肤细分市场

- 贡献领域:增强了欧莱雅在亚洲市场的竞争力

- 交易规模:增持10%股权,持股比例达到20%[1]

- 战略意义:显著加强在快速增长的医美市场( aesthetics market)中的布局[1]

- 行业前景:医美市场年增长率预计保持高位,符合消费升级趋势

- 长期愿景:为未来可能的深度合作或控股奠定基础

- 投资重点:人工智能、生成式AI及智能体AI技术[1]

- 创新成果:在2026年国际消费电子展(CES 2026)上推出两项突破性技术——Light Straight+多功能直发器和LED面膜[1]

- 战略价值:通过技术创新提升产品差异化竞争力

- 销售额:首次突破50亿欧元大关[1]

- 增长率:同比+7.5%(可比基础)[1]

- 品牌亮点:Kérastase(卡诗)、Gloss Absolu、Matrix Super Sync

- 并购贡献:Color Wow等新品牌带来增量收入

- 增长率:同比+5.5%(可比基础)[1]

- 核心品牌:La Roche-Posay理肤泉、CeraVe适乐肤、SkinCeuticals修丽可

- 市场定位:医美级护肤,契合功效护肤趋势

| 财务指标 | 2024年 | 2025年 | 变动 |

|---|---|---|---|

| 毛利率 | 74.2% | 74.3% | +10个基点[1] |

| 营业利润率 | 20.0% | 20.2% | +20个基点[1] |

| 经营现金流 | 66.8亿欧元 | 72亿欧元 | +7.8%[1] |

欧莱雅将并购战略与地理扩张紧密结合,重点布局高增长新兴市场:

| 重点市场 | 战略举措 | 预期贡献 |

|---|---|---|

巴西 |

区域总部扩张 | 拉美最大美妆消费市场 |

墨西哥 |

渠道渗透强化 | 北美自贸区优势 |

GCC7(海湾国家) |

高端品牌导入 | 高消费力市场 |

印度 |

Beauty Tech中心建设 | 技术创新与人才储备[1] |

- 品牌本地化:通过收购当地知名品牌快速获取市场份额

- 渠道整合:借助被收购公司的分销网络降低进入成本

- 人才获取:获取本地化的研发和市场团队

-

战略聚焦性强

- 并购标的均围绕核心美妆业务展开

- 重点布局高增长细分市场(医美、专业造型、功效护肤)

- 避免过度多元化导致的管理复杂度上升

-

财务支撑有力

- 72亿欧元经营现金流提供充足并购资金[1]

- 稳健的资产负债表(流动比率1.19)[0]

- 低债务风险评级[0]

-

协同效应可期

- 全球分销网络赋能新品牌国际化

- 研发平台支持产品创新升级

- 数字化能力提升运营效率

-

估值压力

- 当前P/E为34.17倍,并购标的估值可能偏高[0]

- 需要审慎评估交易价格合理性

-

整合复杂性

- 跨文化整合风险(欧亚品牌差异)

- 团队保留与激励机制设计

-

竞争加剧

- 资生堂、雅诗兰黛等竞争对手同样活跃

- 新兴DTC品牌冲击传统渠道

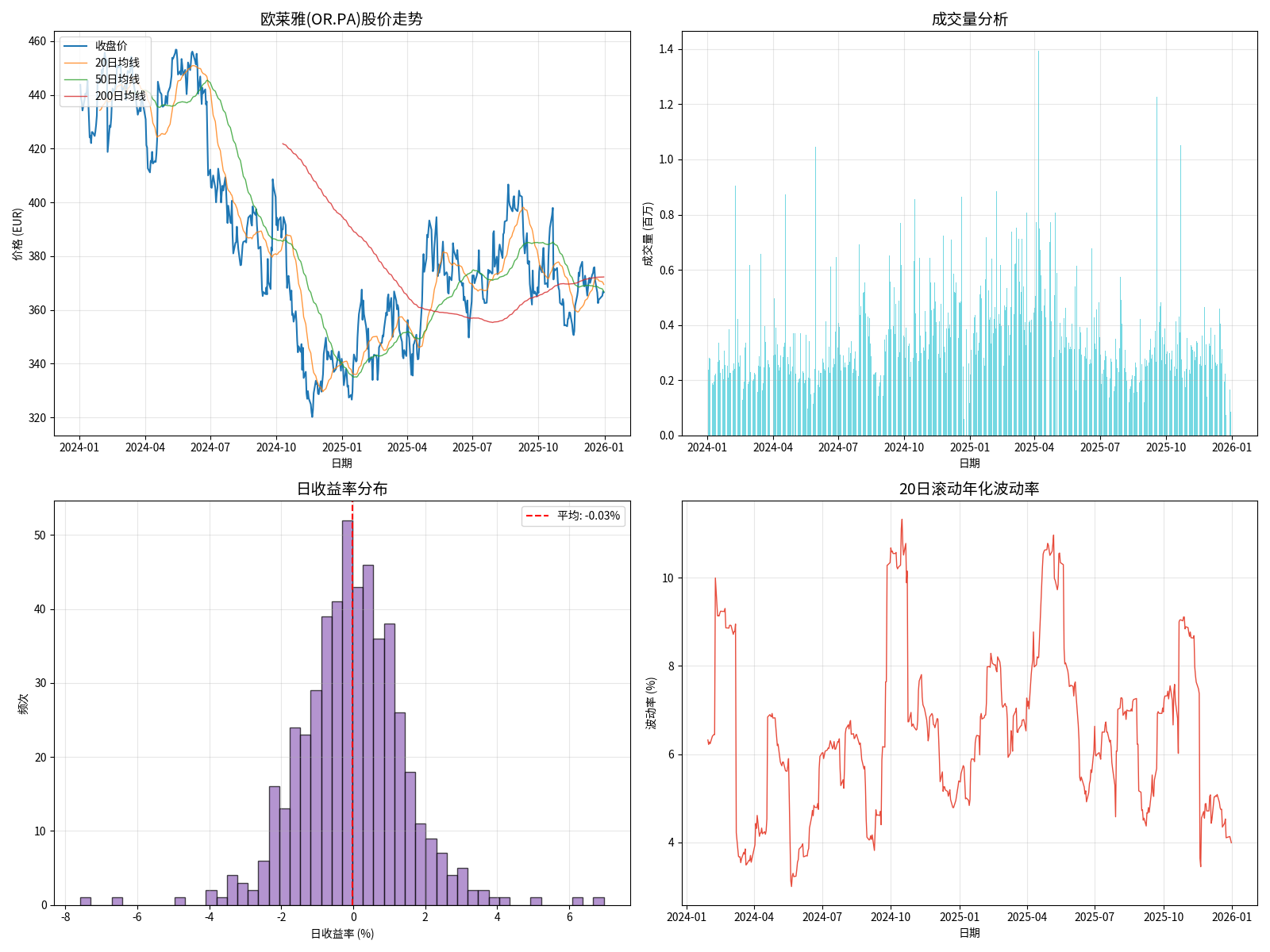

- 分析期间:2024年1月至2025年12月

- 收盘价范围:€320.20 - €456.90

- 最新收盘价:€366.60(2025年12月31日)[2]

- 期间涨跌幅:-17.40%

- 年化收益率:-8.99%

- 年化波动率:3.99%(相对稳健)[2]

| 指标 | 数值 | 信号解读 |

|---|---|---|

| MACD | 无交叉 | 中性偏弱[0] |

| KDJ | K:54, D:60, J:42 | 短期偏弱[0] |

| RSI(14) | 正常区间 | 无超买超卖[0] |

| 贝塔系数 | 0.89 | 低于大盘波动性[0] |

| 支撑位 | €387.58 | 短期支撑[0] |

| 阻力位 | €395.72 | 短期压力[0] |

- Color Wow和Dr. G的整合成效将是关键观察点

- 印度Beauty Tech中心的技术产出值得期待

- Galderma投资的公允价值变动可能影响利润表

- 医美市场布局的战略价值将逐步显现

- 新兴市场份额提升有望贡献增量收入

- 数字化转型带来的效率改善将支撑利润率

| 维度 | 评估 | 建议 |

|---|---|---|

成长性 |

稳定(7-10%收入增长预期) | 关注 |

盈利性 |

优秀(ROE 19%+) | 认可 |

现金流 |

强劲(72亿欧元) | 支撑并购能力 |

估值 |

适中(P/E 34倍) | 合理区间 |

风险 |

中低 | 可控 |

欧莱雅的并购战略呈现出**“精准聚焦、协同驱动、财务健康”**三大特征。从战略层面看,公司选择并购标的时充分考虑了与现有业务的高度协同性——Color Wow补强护发专业线、Galderma深化医美布局、Dr. G拓展功效护肤版图,这些选择均服务于公司"让所有人拥有美"的长期愿景。

从财务角度分析,欧莱雅强劲的现金流生成能力(72亿欧元经营现金流)和稳健的资产负债结构为公司持续推进并购提供了坚实支撑。同时,毛利率和营业利润率的持续改善表明并购活动正在产生积极的协同效应,而非简单的规模堆砌。

然而,投资者需注意,并购战略的真正成效需要时间来验证。当前股价处于横盘整理阶段(€387-€396区间),短期技术面偏弱[0],建议关注2026年第一季度财报中关于并购整合进展的最新披露,以评估战略执行质量。

[0] 金灵API - 欧莱雅(OR.PA)公司概况、技术分析与财务数据

[1] L’Oréal Group - 2025 Annual Results Press Release (https://www.loreal-finance.com/eng/press-release/2025-annual-results)

[2] 金灵API - 欧莱雅(OR.PA)历史价格数据(2024-2025年度)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。