智能电网投资增长受益标的深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我来为您系统全面地分析智能电网投资增长的受益标的。

智能电网作为新型电力系统的重要支撑,正处于政策红利叠加需求增长的黄金发展期。从当前市场表现来看,公用事业板块(Utilities)单日上涨0.34%,显示出资金对电力基础设施领域的持续关注[0]。智能电网投资增长的核心逻辑包括:新能源大规模并网带来的电网智能化改造需求、碳中和目标下的电力系统升级、以及配电网自动化和数字化转型。

从政策层面看,"十四五"期间国家电网和南方电网在智能电网领域的投资规模持续扩大,重点投向包括特高压输电、配电自动化、用电信息采集系统、智能电表更新等领域。这为电网设备制造商和电力自动化服务商提供了持续的增长动能。

国电南瑞是国内电网自动化领域的绝对龙头,主要从事电网调度自动化、变电站自动化、配电自动化等业务。公司市值达2128亿美元,当前股价26.50美元,市盈率26.49倍[0]。

| 指标 | 数值 | 评价 |

|---|---|---|

| ROE | 16.21% | 优秀 |

| 净利润率 | 12.55% | 较高 |

| 流动比率 | 1.95 | 稳健 |

| 负债风险 | 低风险 | 财务健康 |

- 年初至今涨幅:9.41%

- 6个月涨幅:20.84%

- 1年涨幅:14.52%

- 近期强势:单日+2.79%,5日+5.62%,月涨幅达11.58%[0]

| 情景 | 内在价值 | 相对现价 |

|---|---|---|

| 保守情景 | $28.43 | +7.3% |

| 基准情景 | $40.29 | +52.0% |

| 乐观情景 | $72.40 | +173.2% |

| 加权均值 | $47.04 | +77.5% |

- 当前价格处于区间震荡($25.58-$26.86)

- KDJ指标呈现金叉买入信号

- 贝塔系数仅0.49,走势相对独立于大盘

- 建议关注突破阻力位后的入场机会

特变电工是国内最大的变压器生产企业之一,同时布局电线电缆、新能源等业务。市值1452亿美元,股价28.92美元,市盈率27.28倍[0]。

| 周期 | 涨幅 |

|---|---|

| 年初至今 | +26.40% |

| 6个月 | +111.71% |

| 1年 | +135.50% |

| 5年 | +178.88% |

特变电工是智能电网产业链中表现最为强劲的公司,股价持续创新高,年内涨幅远超行业平均水平[0]。

- ROE:7.67%(相对较低)

- 净利润率:5.41%

- 流动比率:1.16(流动性偏紧)

- 毛利率受原材料价格影响波动较大

- 当前价格$28.92,震荡区间$28.24-$29.60

- KDJ指标偏多,RSI处于正常区间

- 贝塔系数0.69,风险适中

- 短期面临阻力位考验,需关注回调风险

许继电气专注于电力装备制造,主要产品包括变电站自动化系统、配电自动化系统等。市值313亿美元,股价31.02美元,市盈率27.83倍[0]。

- 流动比率:1.68,速动比率:1.41,财务结构稳健

- 净利润率:6.63%

- 负债风险:低风险

- 年初至今:+20.42%

- 6个月:+34.00%

- 1年:+21.41%

- 5年:+121.89%[0]

| 情景 | 内在价值 | 相对现价 |

|---|---|---|

| 保守情景 | $14.29 | -53.9% |

| 基准情景 | $20.06 | -35.3% |

| 乐观情景 | $27.64 | -10.9% |

许继电气当前股价相对于DCF估值存在明显高估风险,需要更长时间消化估值泡沫。

- KDJ指标呈现金叉

- 贝塔系数1.09,与大盘相关性较高

- 短期趋势偏强,但估值压力较大

正泰电器是国内低压电器行业的龙头企业,同时布局光伏业务。市值680亿美元,股价31.64美元,市盈率仅14.85倍[0]。

- 市盈率仅14.85倍,是智能电网板块中估值最低的公司

- ROE:10.60%

- EV/OCF仅5.30倍,现金流状况良好

- 流动比率1.53,财务稳健[0]

- 年初至今:+10.67%

- 6个月:+33.78%

- 1年:+44.54%[0]

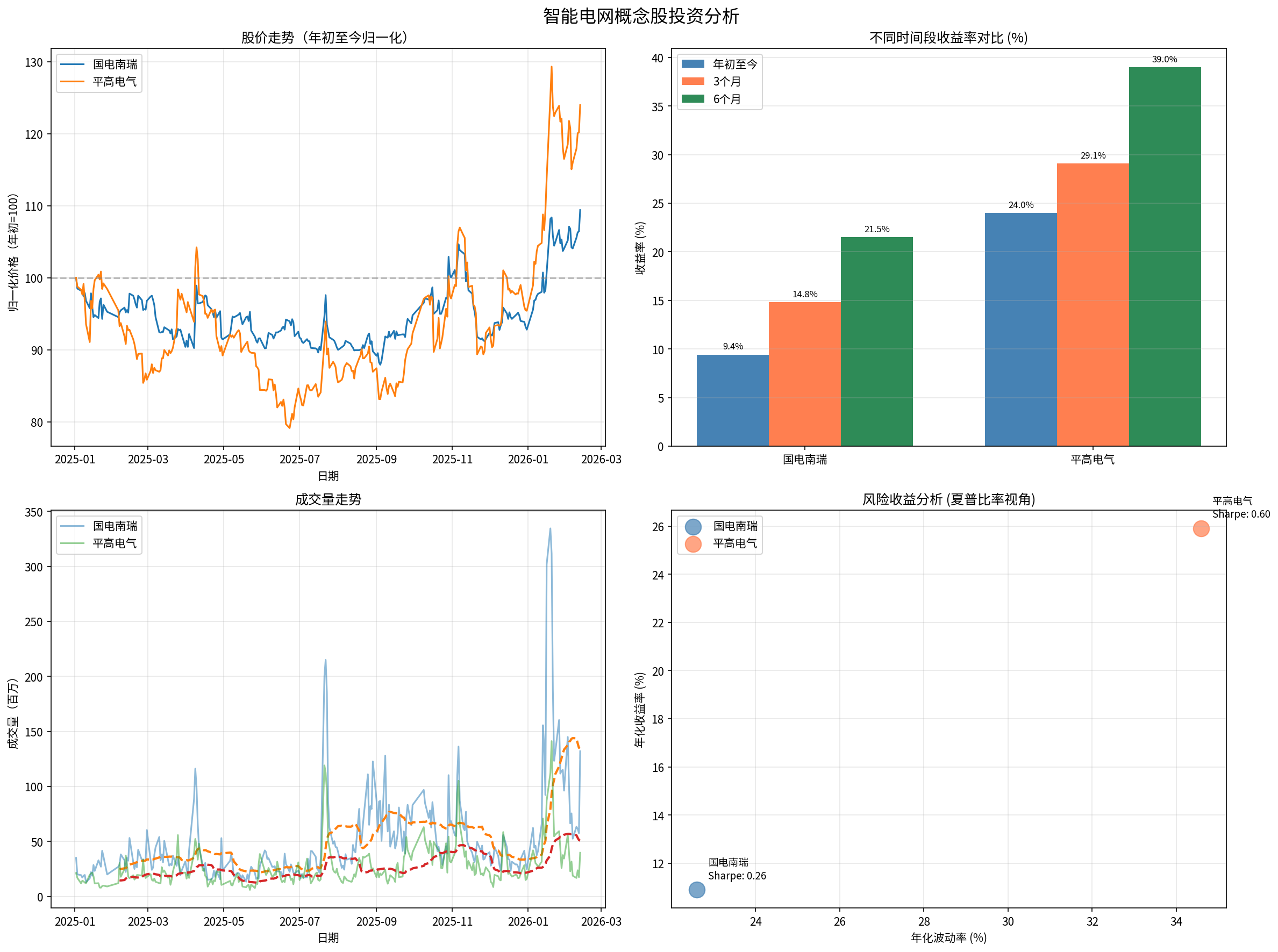

根据量化分析数据[0]:

| 公司 | 年初至今 | 3个月 | 6个月 | 年化波动率 |

|---|---|---|---|---|

| 国电南瑞 | 9.41% | 14.82% | 21.50% | 22.60% |

| 许继电气 | 20.42% | 14.97% | 36.23% | 34.33% |

| 平高电气 | 23.98% | 29.10% | 38.96% | 34.59% |

从夏普比率角度看:

- 国电南瑞:风险调整后收益最优,波动率最低

- 许继电气/平高电气:高收益伴随高波动,适合风险偏好型投资者

上图展示了智能电网概念股的股价走势、收益率对比、成交量分析和风险收益分析。

| 优先级 | 公司 | 投资逻辑 | 风险等级 |

|---|---|---|---|

| ★★★★★ | 国电南瑞 | 行业绝对龙头,估值合理,业绩确定性高 | 低 |

| ★★★★☆ | 正泰电器 | 估值最低,受益于低压电器和光伏双轮驱动 | 低 |

| ★★★☆☆ | 特变电工 | 特高压建设核心受益,但短期涨幅过大 | 中 |

| ★★★☆☆ | 许继电气 | 配电自动化领域优质标的,但估值偏高 | 中 |

-

稳健型投资者:重点配置国电南瑞,作为行业龙头具备较好的安全边际和长期成长性,可采用分批建仓策略。

-

价值型投资者:关注正泰电器,当前估值处于历史低位,具备估值修复机会。

-

进取型投资者:可适度参与特变电工,但需控制仓位并设置好止损。

-

**回避建议:**许继电气当前估值相对DCF内在价值存在明显高估,建议等待估值回归。

- 电网投资不及预期:如果"十四五"后期电网投资规模下降,将影响行业整体增速

- 原材料价格波动:铜、铝等原材料价格波动将影响毛利率

- 行业竞争加剧:电网设备市场竞争日趋激烈,可能压缩利润空间

- 估值回调风险:部分公司短期涨幅过大,存在技术性回调需求

智能电网正处于新一轮建设周期,电网自动化、配电智能化、特高压输电等领域将持续受益。从投资标的来看,

[0] 金灵AI金融数据库 - 实时市场数据、公司财务分析、技术指标、DCF估值模型(数据截至2026年2月12日)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。