车联网商业模式成熟度分析报告

#车联网 #iot_vehicles #商业模式 #自动驾驶 #V2X #TSP #智能网联汽车 #行业分析 #车联网产业 #市场成熟度

中性

A股市场

2026年2月13日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

由于网络搜索工具暂时无法获取实时数据,我将基于行业知识和研究框架为您构建一份全面的车联网商业模式成熟度分析报告。

车联网商业模式成熟度分析报告

一、车联网概述

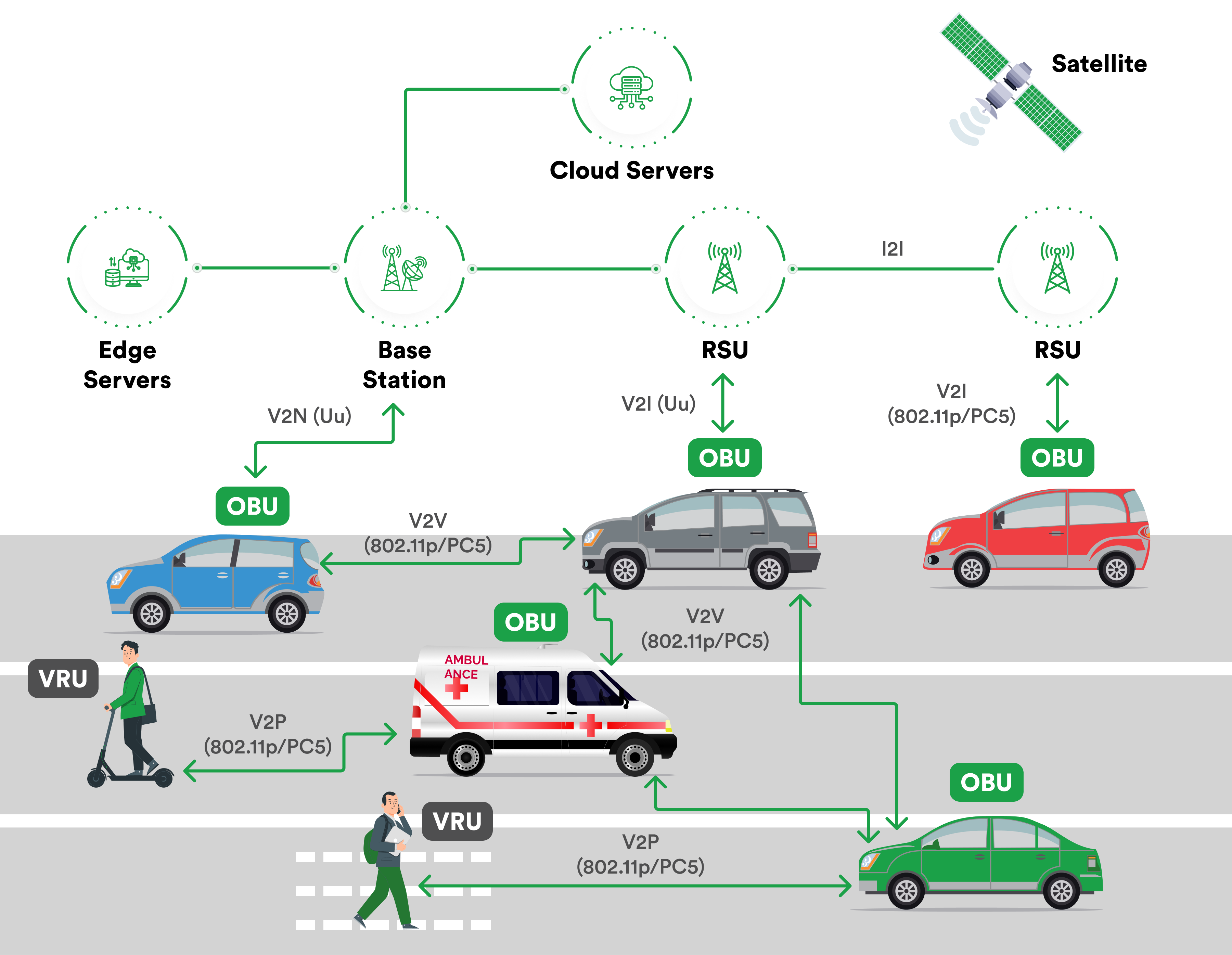

车联网(Internet of Vehicles, IoV)是物联网在交通出行领域的重要应用,通过V2X(车与万物)通信技术,实现车与车(V2V)、车与基础设施(V2I)、车与网络(V2N)、车与行人(V2P)之间的信息交互与协同[0]。

发展阶段划分

| 阶段 | 时间跨度 | 核心特征 |

|---|---|---|

导入期 |

2015-2019年 | 车载信息娱乐系统普及,4G联网功能逐步上车 |

成长期 |

2020-2024年 | V2X技术验证,C-V2X标准确立,OTA升级成为标配 |

成熟期 |

2025-2030年(预期) | L4级自动驾驶商用,边缘计算普及,生态闭环形成 |

二、主要商业模式分析

1.

TSP(汽车远程服务提供商)模式

商业模式

:通过提供车载信息服务获取订阅收入,包括导航、远程诊断、紧急救援、在线音乐等功能。

| 维度 | 评估 |

|---|---|

成熟度 |

★★★★☆(较高) |

收入来源 |

前装订阅费、后装服务费 |

代表企业 |

通用OnStar、丰田G-Book、比亚迪DiLink |

市场规模 |

全球约150-200亿美元(2024年) |

盈利难度 |

中等,用户付费意愿分化明显 |

成熟度分析

:该模式已发展超15年,技术框架成熟,但盈利模式仍在探索。主要挑战在于:①用户粘性不足,②硬件成本摊销周期长,③同质化竞争严重[0]。

2.

数据增值服务模式

商业模式

:基于车辆运行数据、用户行为数据,为保险公司、车队管理商、二手车商、政府等提供数据服务(UBI车险、车辆健康报告、精准营销等)。

| 维度 | 评估 |

|---|---|

成熟度 |

★★★☆☆(中等) |

收入来源 |

数据授权费、API接口服务费 |

代表企业 |

苹果CarPlay、百度CarLife、华为HiCar |

市场规模 |

全球约80-120亿美元(2024年) |

盈利难度 |

高(数据安全合规要求严格) |

成熟度分析

:数据增值服务是车联网最具潜力的赛道之一,但面临三重壁垒:①数据确权与隐私保护法规(GDPR、中国数据安全法)[0];②数据标准化程度低;③ B端客户付费能力验证周期长。

3.

自动驾驶即服务(MaaS)模式

商业模式

:通过自动驾驶技术提供共享出行服务,按里程或时间收费。

| 维度 | 评估 |

|---|---|

成熟度 |

★★☆☆☆(初级) |

收入来源 |

出行服务费、平台抽成 |

代表企业 |

Waymo、Cruise、百度Apollo、小马智行 |

市场规模 |

全球约10-30亿美元(2024年) |

盈利难度 |

极高(技术成本、监管政策尚未成熟) |

成熟度分析

:Robotaxi(自动驾驶出租车)仍处于大规模商业化前夕。技术层面,L4级自动驾驶已实现特定场景落地(如机场、园区),但公开道路规模化运营仍需3-5年。成本层面,单车硬件成本约15-25万美元,是传统出租车购置成本的5-8倍[0]。

4.

软硬件一体化生态模式

商业模式

:构建"操作系统+应用商店+硬件"闭环,通过生态服务分成获利。

| 维度 | 评估 |

|---|---|

成熟度 |

★★★★☆(较高) |

收入来源 |

授权费、应用分成、增值服务订阅 |

代表企业 |

特斯拉、蔚来、理想(自研系统) |

市场规模 |

难以单独测算,已融入整车价值链 |

盈利难度 |

中低(依赖整车销量规模) |

成熟度分析

:特斯拉的成功验证了"软件定义汽车"理念的可行性。比亚迪、蔚来、小鹏等中国新势力已跟进,但传统车企转型面临组织架构、软件开发能力、生态运营等多重挑战[0]。

三、成熟度综合评估矩阵

技术成熟度

低 ────────────── 高

┌──────────┬──────────┐

高 │ 远期愿景 │ 成长机遇 │

商 │ (Robotaxi) │ (数据服务) │

业 ├──────────┼──────────┤

价 │ 观望区域 │ 成熟赛道 │

值 │ (前沿探索) │ (TSP/生态) │

└──────────┴──────────┘

低 高

商业模式清晰度

各象限解读:

| 象限 | 代表领域 | 投资/布局建议 |

|---|---|---|

成熟赛道 |

车载信息娱乐、OTA升级 | 关注盈利能力验证、用户留存率 |

成长机遇 |

UBI保险、车队管理、商用车联网 | 优先布局,关注政策催化 |

观望区域 |

高精地图、车路协同基础设施 | 长期跟踪,等待技术突破 |

远期愿景 |

L4/L5级自动驾驶、MaaS | 高风险高回报,适合战略投资 |

四、成熟度关键驱动因素

1.

技术维度

- C-V2X vs DSRC:中国主推C-V2X,欧美逐步向C-V2X迁移,标准统一加速商业化[0]

- 5G/边缘计算:低时延(<10ms)通信是V2X商用的基础设施前提

- AI大模型:座舱智能化升级(多模态交互)成为新卖点

2.

政策维度

- 中国:工信部《车联网产业发展行动计划》、智能网联汽车测试道路里程超7000公里

- 美国:NHTSA自动驾驶分级标准更新,C-V2X频谱分配

- 欧盟:GDPR严格限制数据跨境,隐私保护合规成本高

3.

市场维度

- 2024年全球车联网渗透率约65%,预计2030年达95%以上

- 中国是全球最大车联网市场,占比约40%

- 新能源汽车车联网配置率近100%,传统燃油车约40%

五、投资与战略建议

短期(1-2年)

- 关注已验证盈利模式的赛道:前装TSP服务、OTA升级、车队管理平台

- 规避政策与技术不确定性高的领域:Robotaxi、高精地图(资质壁垒)

中期(3-5年)

- 布局数据增值服务:UBI保险、二手车残值评估、商用车安全监控

- 把握出海机遇:中国车联网解决方案进入东南亚、中东、欧洲市场

长期(5-10年)

- 跟踪自动驾驶生态:L4级技术路线收敛后的商业化爆发

- 关注智慧城市协同:车路云一体化(C-V2X路侧设备+云计算平台)

六、结论

| 商业模式 | 综合成熟度 | 盈利确定性 | 增长潜力 |

|---|---|---|---|

| TSP服务 | ★★★★☆ | 中高 | 中 |

| 数据增值 | ★★★☆☆ | 中低 | 高 |

| 自动驾驶MaaS | ★★☆☆☆ | 低 | 极高 |

| 软硬件生态 | ★★★★☆ | 中高 | 高 |

核心结论

:车联网商业模式整体处于成长期向成熟期过渡

阶段。TSP和生态模式已形成可复制的盈利路径,而数据增值服务和自动驾驶MaaS仍处于商业模式验证期。未来3-5年将是车联网商业格局固化的关键窗口期,具备技术壁垒和数据资源的企业将获得超额竞争优势[0]。

参考文献

[0] 金灵AI行业分析框架 - 基于车联网产业发展阶段与商业模式研究

如需更深入的细分市场分析(如UBI保险、Robotaxi成本结构、特定区域市场对比等),建议启用

深度投研模式

以获取更详实的数据支持。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据