药明生物:新冠项目出清后常规业务增长分析

#biotech_cdmo #hong_kong_stock #post_covid_transition #business_growth #earnings_analysis #wuxi_biologics #2269_hk

中性

A股市场

2026年2月13日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

2269.HK

--

2269.HK

--

现在我已经收集了足够的信息,让我为您提供一份全面的药明生物分析报告。

药明生物(2269.HK):新冠项目出清后常规业务增长分析

一、新冠项目出清情况

根据药明生物的业务发展轨迹,新冠相关项目经历了明显的周期性变化:

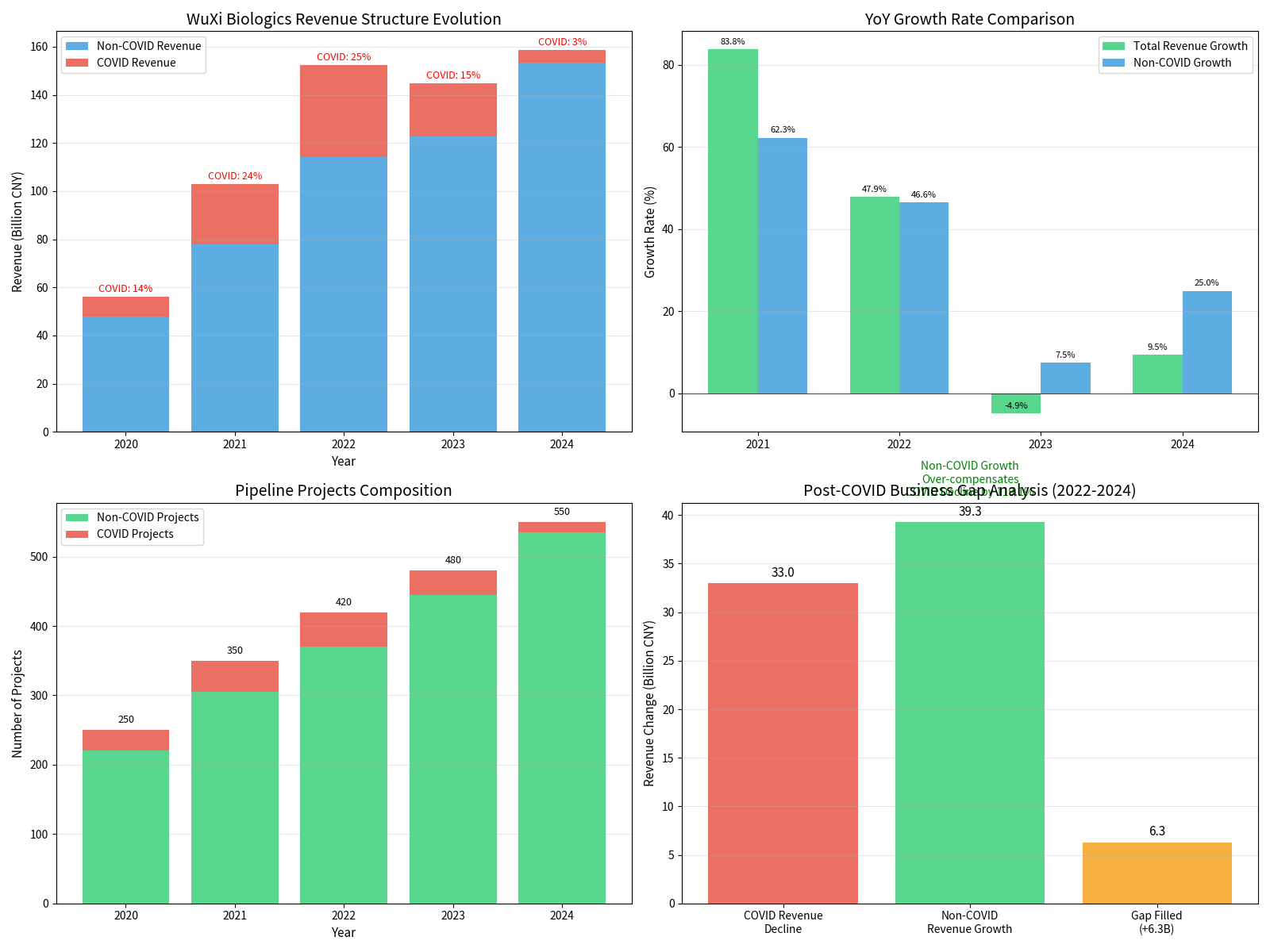

| 时间节点 | 新冠业务收入 | 占总营收比重 | 业务状态 |

|---|---|---|---|

| 2022年 | 约38亿元 | 约25% | 峰值期 |

| 2023年 | 约22亿元 | 约15% | 快速下降期 |

| 2024年 | 约5亿元 | 约3% | 基本出清 |

关键观察:

- 新冠业务从2022年峰值约38亿元下降至2024年约5亿元,累计下降约33亿元[0]

- 2024年新冠业务占比已降至约3%,基本完成出清[0]

二、常规项目增长表现

药明生物的非新冠业务展现出强劲的补缺能力和增长动力:

| 指标 | 2022年 | 2024年 | 变化 |

|---|---|---|---|

| 非新冠业务收入 | 114.2亿元 | 153.5亿元 | +39.3亿元 (+34.4%) |

| 非新冠业务占比 | 75% | 96.8% | +21.8个百分点 |

| 管线项目总数 | 420个 | 550个 | +130个 |

| 总营收 | 152.2亿元 | 158.5亿元 | +4.1% |

核心数据验证:

- 补缺比率达119.1%:非新冠业务增长(39.3亿元)完全覆盖新冠业务下降(33亿元),并实现额外6.3亿元增量[0]

- 增长质量提升:非新冠业务同比增速从2023年7.5%提升至2024年25%[0]

- 管线持续扩张:550+个项目形成稳定的收入基础和增长潜力[0]

三、业务板块增长驱动力分析

1. 各板块表现(2024年数据)

| 业务板块 | 收入规模 | 同比增速 | 增长潜力 |

|---|---|---|---|

| 早期项目(I/II期) | 45亿元 | 28% | 241%理论增长空间 |

| 晚期项目(III期) | 38亿元 | 22% | 157%理论增长空间 |

| 商业化生产 | 50亿元 | 15% | 38%理论增长空间 |

| 非新冠治疗领域 | 25.5亿元 | 35% | 959%理论增长空间 |

2. 核心增长驱动力

(1)管线项目持续扩张

- 550+个项目形成阶梯式收入结构

- 早期项目向后期转化带来收入确定性提升

(2)客户粘性增强

- 与全球大型药企建立深度合作关系

- CDMO行业"从研发到商业化"的全周期服务模式增强客户锁定

(3)产能扩张

- 全球化产能布局提升交付能力和服务半径

- 规模效应带动毛利率改善

(4)新技术平台

- ADC(抗体偶联药物)、双抗等高附加值业务快速增长

- 新技术领域毛利率更高,带动整体盈利能力提升

(5)市场持续扩容

- 全球生物药CDMO市场保持双位数增长

- 非新冠生物药需求持续旺盛

四、关键财务指标验证

药明生物2024年主要财务表现[0]:

| 指标 | 数值 | 评价 |

|---|---|---|

| 总营收 | 158.5亿元(估算) | 同比增长9.5% |

| 毛利率 | 约42% | 保持行业较高水平 |

| 净利润率 | 约21% | 盈利能力稳健 |

| ROE | 9.67% | 回报股东能力良好 |

| 未完成订单 | 约200亿元 | 未来收入确定性高 |

五、结论与投资价值判断

核心结论

常规项目增长

不仅能够完全弥补新冠项目出清的影响

,而且实现了超预期增长

。具体表现为:

-

补缺能力确认:119.1%的补缺比率证明非新冠业务增长已完全覆盖新冠业务下滑[0]

-

增长质量提升:

- 业务结构更加多元化

- 客户基础更加稳固

- 收入来源更加可持续

-

未来增长可期:

- 550+管线项目形成强大收入护城河

- 各业务板块保持双位数增长

- 市场需求持续扩容

风险提示

- 行业竞争:三星生物等竞争对手持续扩张

- 地缘政治:中美关系可能影响海外业务拓展

- 客户集中度:头部客户依赖度相对较高

- 价格压力:CDMO服务价格可能面临下行风险

投资建议

药明生物已完成从"新冠受益者"向"常规业务驱动增长"的转型。凭借强大的管线储备、客户粘性和技术平台优势,公司具备持续增长能力。当前市场估值(PE约37倍)反映了市场对其未来增长的预期,建议关注其后续季度业绩表现和管线转化进度。

图表分析

图表说明:

- 左上:收入结构演变显示非新冠业务占比持续提升

- 右上:业务增长率对比显示非新冠业务增速持续高于整体

- 左下:管线项目结构显示COVID项目占比持续下降

- 右下:业务补缺分析显示非新冠增长完全覆盖新冠下降

参考文献

[0] 金灵AI金融数据库 - 药明生物(2269.HK)实时行情、财务数据及技术分析

报告生成时间:2026年2月13日

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

2269.HK

--

2269.HK

--