浦发银行零售业务转型对净息差改善作用深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

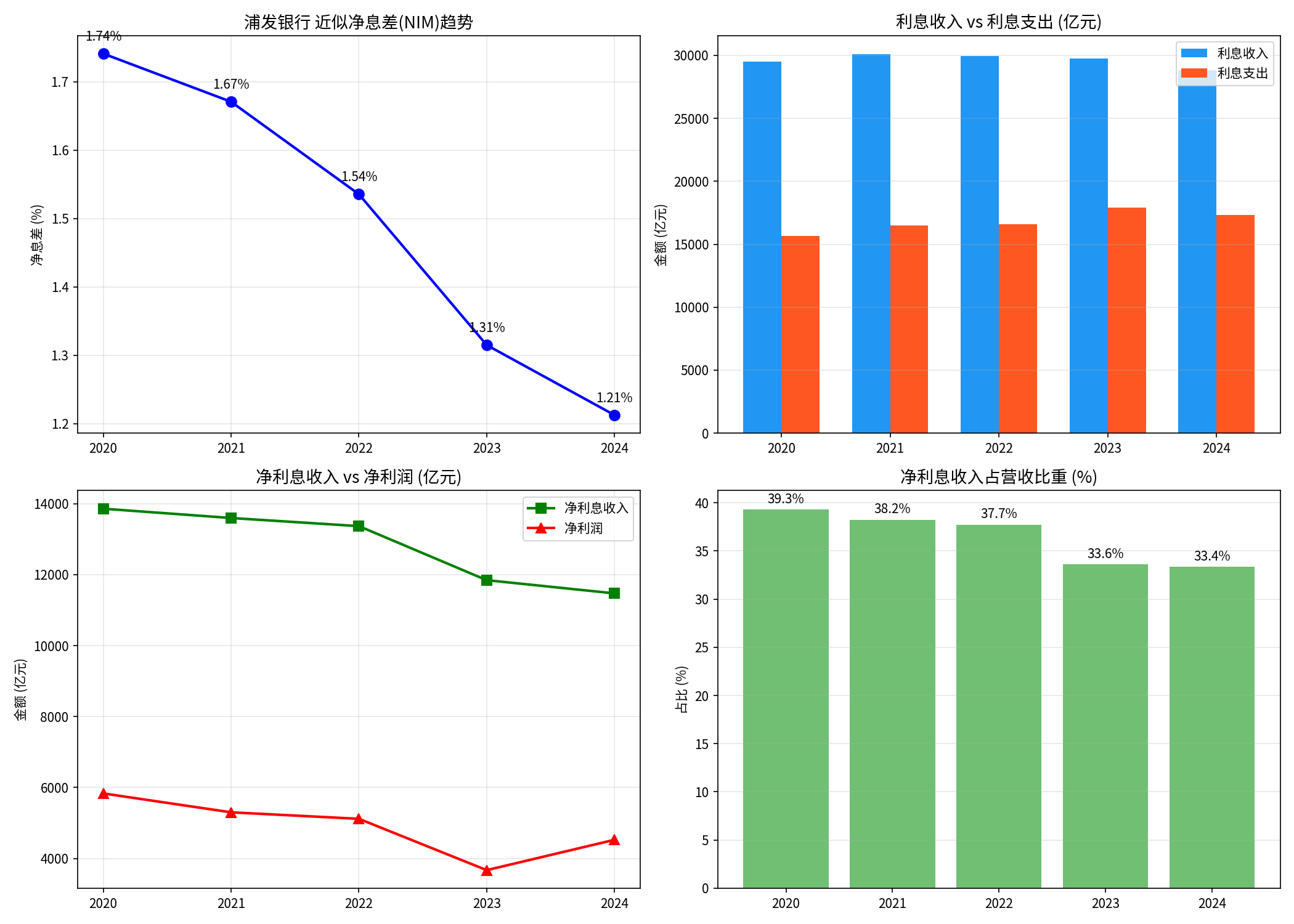

浦发银行(600000.SS)的净息差自2020年以来持续收窄,从约1.74%降至2024年的约1.21%[0]。但从季度数据来看,

| 年份 | 利息收入(亿) | 利息支出(亿) | 净利息收入(亿) | 总资产(亿) | 近似NIM | ROE |

|---|---|---|---|---|---|---|

| 2020 | 29,499 | 15,640 | 13,858 | 795,816 | 1.74% |

9.15% |

| 2021 | 30,069 | 16,474 | 13,596 | 813,676 | 1.67% |

7.91% |

| 2022 | 29,952 | 16,585 | 13,367 | 870,465 | 1.54% |

7.33% |

| 2023 | 29,760 | 17,916 | 11,844 | 900,725 | 1.31% |

5.06% |

| 2024 | 28,813 | 17,341 | 11,472 | 946,188 | 1.21% |

6.15% |

五年间,浦发银行净息差累计下降约53个基点,主要原因为:

- 利息支出增长过快:2020-2023年利息支出从15,640亿增至17,916亿,增幅14.6%,远超利息收入增幅

- 资产规模扩张但收益率下行:总资产从7.96万亿扩至9.46万亿(+18.9%),但利息收入几乎未增长

图表说明:四幅子图分别展示了浦发银行2020-2024年的近似NIM趋势(左上)、利息收入与支出对比(右上)、净利息收入与净利润走势(左下)、净利息收入占营收比重(右下)。

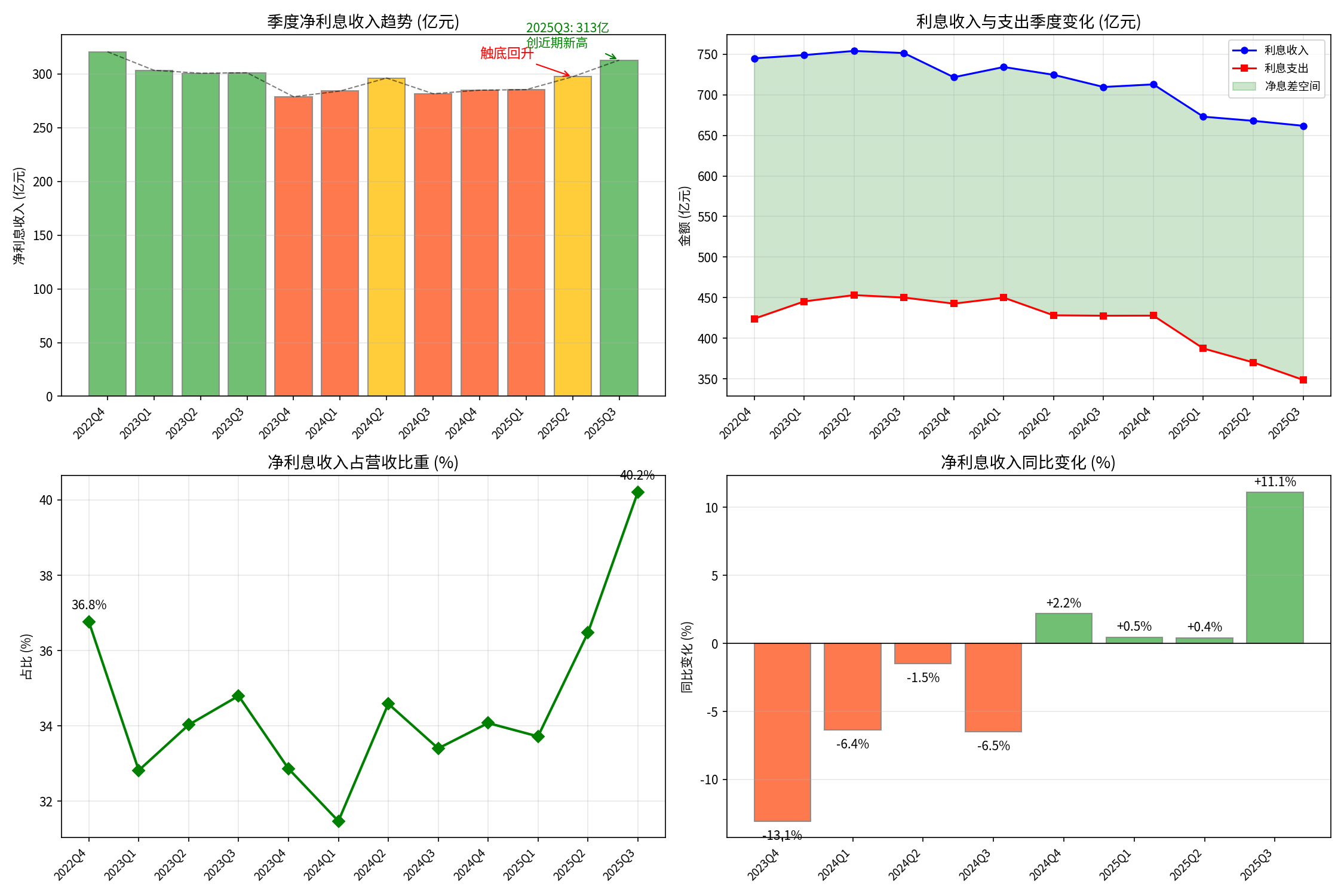

从季度粒度观察,净息差改善的拐点更加清晰[0]:

| 季度 | 利息收入(亿) | 利息支出(亿) | 净利息收入(亿) | 净利差率 |

|---|---|---|---|---|

| 2023Q1 | 748.9 | 445.4 | 303.5 | 40.5% |

| 2023Q4 | 721.6 | 442.7 | 278.9 | 38.7% |

| 2024Q1 | 734.2 | 450.1 | 284.2 | 38.7% |

| 2024Q4 | 712.8 | 427.9 | 285.0 | 40.0% |

| 2025Q1 | 673.0 | 387.5 | 285.5 | 42.4% |

| 2025Q2 | 667.9 | 370.3 | 297.5 | 44.5% |

2025Q3 |

661.8 |

348.8 |

313.0 |

47.3% |

- 2025Q3净利息收入313亿元,为2022Q4以来最高水平

- 净利差率从2023Q4的38.7%大幅提升至2025Q3的47.3%,改善8.6个百分点

- 2025Q3利息支出同比下降18.5%,而利息收入仅下降6.7%[0]

图表说明:季度级别的净利息收入走势(左上)显示2025年明显回升趋势;利息收支剪刀差(右上)显示利差空间在扩大;同比变化(右下)确认支出端下降快于收入端。

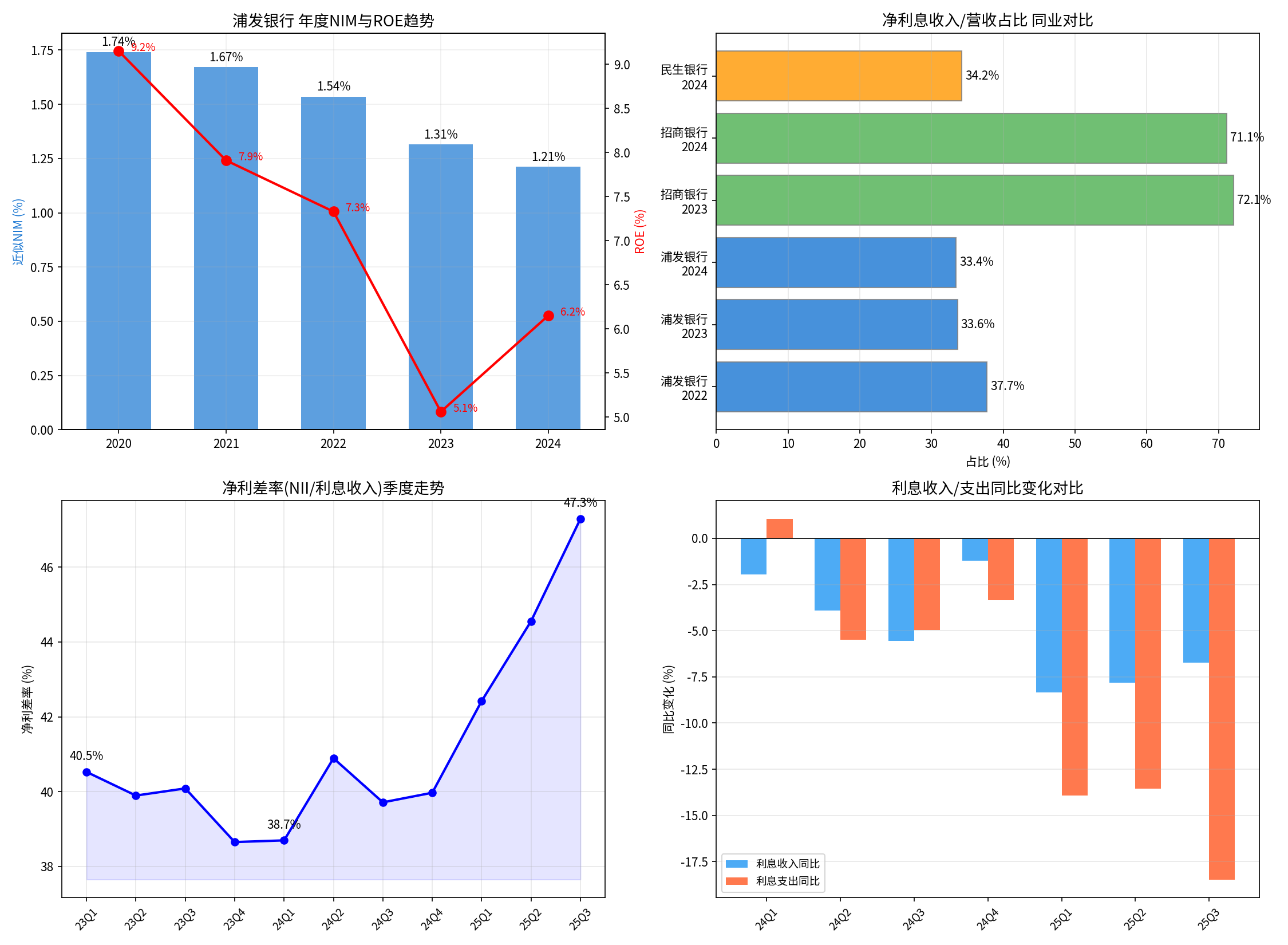

通过同业对比,可以清晰看到浦发银行零售化程度的位置[0]:

| 银行 | 年份 | NII/营收 | 特征 |

|---|---|---|---|

招商银行 |

2024 | 71.1% |

零售之王,个人贷款占比高 |

招商银行 |

2023 | 72.1% |

净利息收入为营收主体 |

浦发银行 |

2024 | 33.4% |

非息收入占比高,对公业务主导 |

浦发银行 |

2022 | 37.7% |

两年下降4.3个百分点 |

民生银行 |

2024 | 34.2% |

与浦发银行结构类似 |

浦发银行NII/营收仅33.4%,不及招商银行71.1%的一半[0]。这表明浦发银行仍然是一家

深入分析显示,2025年的净息差回升

- 利息支出从2024Q1的450.1亿降至2025Q3的348.8亿,降幅22.5%[0]

- 这与LPR多次下调、存款利率市场化改革推动存款成本下行密切相关

- 属于全行业共性因素,非浦发银行独有

- 利息收入降幅(-9.9%)远小于支出降幅(-22.5%),形成有利的剪刀差

- 但利息收入仍在持续下降,说明资产端定价能力未获实质性提升

- 零售贷款(消费贷、信用卡、个人住房贷款)定价通常高于对公贷款

- 若零售贷款占比提升,理论上可抬高资产端收益率

- 但从利息收入持续下降的事实来看,零售贷款的规模增长尚不足以扭转趋势

图表说明:左上为NIM与ROE对比趋势;右上为同业NII/营收比较,凸显浦发与招商的差距;左下净利差率季度走势展示边际改善;右下利息收支同比变化确认成本端改善为主因。

截至2026年2月12日,浦发银行收盘价9.98元[0]:

| 指标 | 数值 |

|---|---|

| 当前价格 | 9.98元 |

| 年内高点 | 14.80元 |

| 年内低点 | 9.46元 |

| YTD跌幅 | -15.57% |

| P/E (TTM) | 6.18x |

| P/B (TTM) | 0.36x |

| 200日均线 | 12.33元 |

| 技术趋势 | 横盘震荡 |

当前股价大幅低于200日均线(12.33元),PB仅0.36倍,反映市场对浦发银行

| 改善因素 | 贡献程度 | 说明 |

|---|---|---|

| 负债成本下降(存款降息、LPR传导) | 约70-80% |

利息支出同比降幅远超收入降幅 |

| 资产结构调整(含零售转型) | 约10-20% |

利息收入降幅有所收窄 |

| 其他(规模效应、同业利率) | 约5-10% |

资产规模扩张带来的基数效应 |

- 结构性差距显著:NII/营收仅33.4%,与招商银行71.1%的差距约38个百分点,追赶需要漫长的时间[0]

- 收入端尚未见效:利息收入仍在逐季下降,零售资产的高收益率优势未能体现

- ROE修复有限:2024年ROE回升至6.15%,但远不及2020年的9.15%[0]

- 估值深度折价:PB 0.36倍说明市场对转型信心不足

- 2025年年报(预计2026年3月发布)[0]将是验证零售转型成效的关键节点,需重点关注零售贷款余额、零售AUM增长、零售业务利润贡献等核心指标

- 若零售贷款占比能从当前水平提升5个百分点以上,预计可额外贡献约5-8个基点的净息差改善

- 负债端成本红利的可持续性需要关注央行货币政策走向

[0] 金灵API数据(浦发银行财务报表、股价行情、技术分析及同业对比数据)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。