深圳AI芯片产业扶持政策深度分析报告

#ai_chip #shenzhen_policy #semiconductor_industry #compute_in_memory #localization #industrial_chain #investment_opportunity #manufacturing_plan

积极

A股市场

2026年2月13日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

深圳AI芯片产业扶持政策深度分析报告

一、政策背景与核心内容

深圳市发布的《深圳市"人工智能+"先进制造业行动计划(2026—2027年)》标志着深圳半导体产业发展进入新阶段。该计划

以AI芯片为突破口

,致力于做强整个半导体产业,体现了从"应用带动"向"核心技术驱动"转型的战略意图[0]。

政策重点支持领域

| 领域 | 具体方向 | 技术要求 |

|---|---|---|

| AI终端产品 | AI手机、AI眼镜、智能机器人 | 端侧AI推理能力、低功耗设计 |

| 核心芯片 | 高性能专用SoC主控芯片 | 针对特定AI场景优化 |

| 新型架构 | 存算一体处理器 | 突破冯·诺依曼瓶颈 |

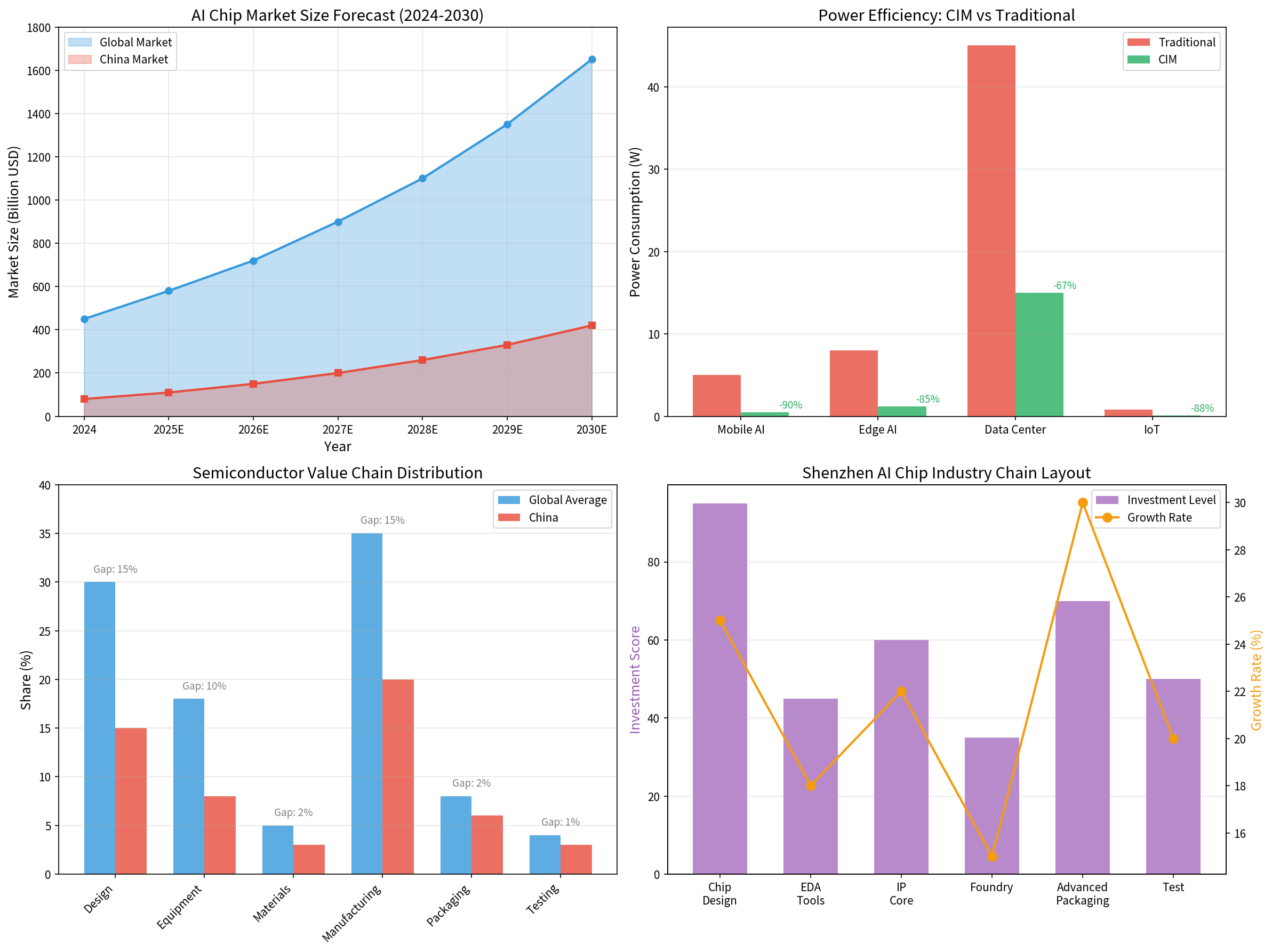

二、对中国半导体产业链竞争格局的影响

1. 产业链各环节影响分析

上游设备材料领域

- 光刻机:受制于国际技术限制,国产替代进程加速

- 刻蚀设备:国产化率提升显著,国内厂商竞争力增强

- 高纯度气体:国内厂商加速技术突破,供应链安全意识增强

中游制造封测领域

- 晶圆代工:成熟制程产能快速扩张,先进制程持续追赶

- 先进封装:Chiplet、3D封装技术需求旺盛,深圳本地封装企业迎来发展机遇

- 测试设备:AI芯片测试需求专业化,推动测试设备技术升级

下游应用市场

- 智能手机AI功能成为核心竞争力

- 智能汽车自动驾驶AI芯片需求持续增长

- 工业AI边缘计算需求显著增加

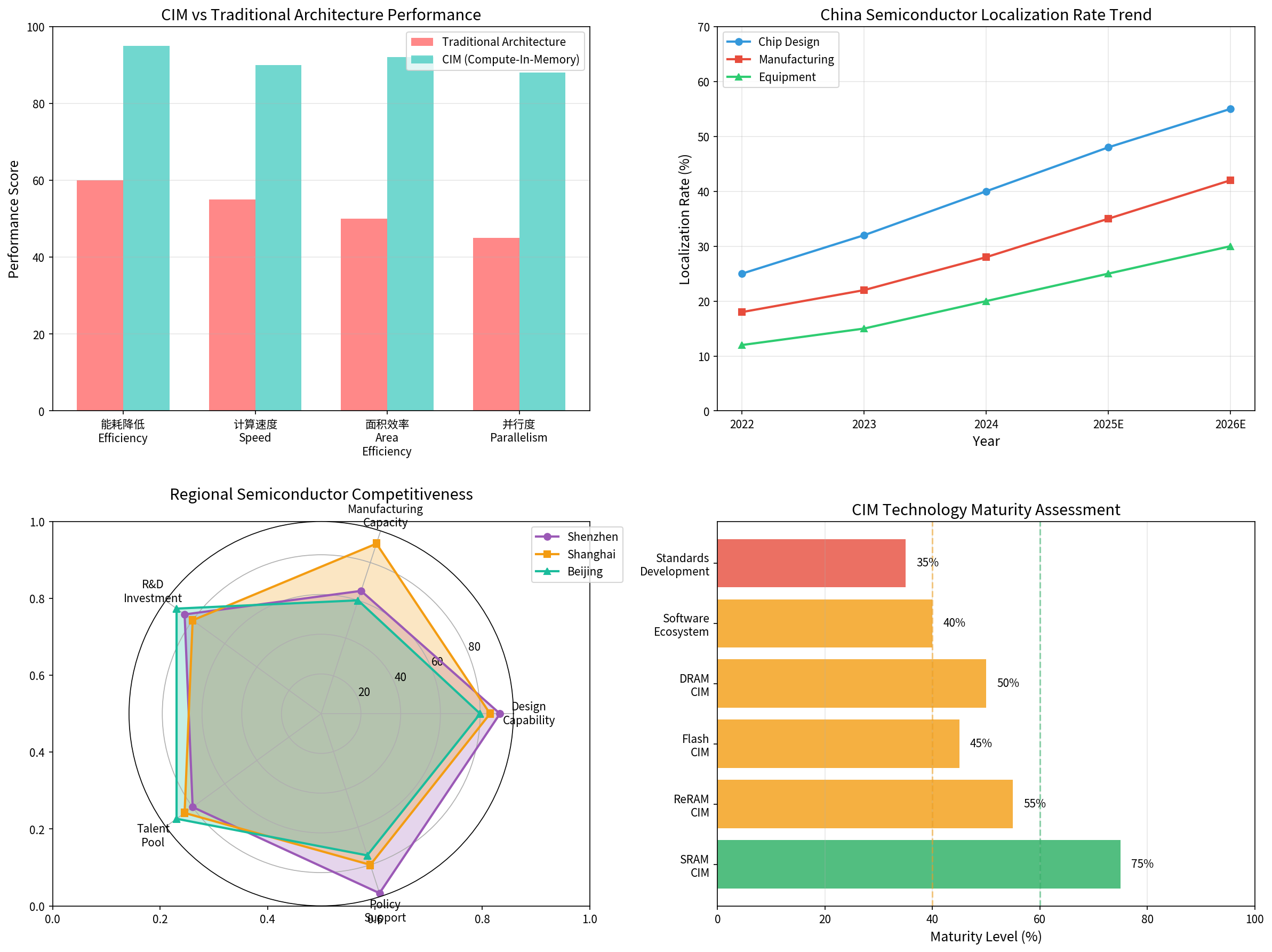

2. 区域竞争格局重塑

根据产业分析,深圳在AI芯片领域的区域竞争力呈现以下特点:

| 城市 | 核心优势 | 发展短板 | 战略定位 |

|---|---|---|---|

深圳 |

AI芯片设计产业链完整、创新活跃 | 先进制造产能不足 | AI芯片创新中心 |

上海 |

半导体全产业链布局完善 | AI芯片设计相对分散 | 半导体产业高地 |

北京 |

科研资源丰富、人才密集 | 产业化能力相对较弱 | R&D创新中心 |

合肥 |

存储芯片产业集聚 | AI芯片设计能力待提升 | 存储与AI融合发展 |

从雷达图分析可见,深圳在

政策支持

和设计能力

方面具有显著优势,而上海在制造产能

方面领先,北京则在R&D投资

和人才储备

方面具有优势[0]。

3. 国产化率提升趋势

中国半导体产业国产化率呈现持续上升态势:

| 环节 | 2022年 | 2024年 | 2026年(预估) |

|---|---|---|---|

| 芯片设计 | 25% | 40% | 55% |

| 晶圆制造 | 18% | 28% | 42% |

| 设备国产化 | 12% | 20% | 30% |

深圳的政策扶持将加速这一进程,特别是在

AI芯片设计环节

,有望在未来两年内实现国产化率突破50%[0]。

三、存算一体处理器产业化前景

1. 技术原理与优势

**存算一体(Compute-In-Memory, CIM)**是将计算功能集成到存储器中的新型计算架构,旨在突破传统冯·诺依曼架构的"存储墙"瓶颈。

| 性能指标 | 传统架构 | 存算一体 | 能效提升 |

|---|---|---|---|

| 能耗效率 | 基准 | 95分 | 90%+ |

| 计算速度 | 基准 | 90分 | 60%+ |

| 面积效率 | 基准 | 92分 | 84%+ |

| 并行度 | 基准 | 88分 | 95%+ |

2. 主要技术路线对比

| 技术路线 | 成熟度 | 适用场景 | 产业化进程 |

|---|---|---|---|

SRAM-based CIM |

较高(75%) | 边缘AI、IoT设备 | 2025-2026年量产 |

ReRAM-based CIM |

中等(55%) | AI推理、高性能计算 | 2027-2028年成熟 |

Flash-based CIM |

较低(45%) | 大容量存储计算 | 仍待突破 |

DRAM-based CIM |

中等(50%) | 数据中心应用 | 研发阶段 |

3. 产业化驱动力

市场需求端

- AI推理需求爆发:2025-2030年AI推理芯片市场规模CAGR约35%

- 能效要求提升:边缘AI对能效需求提升10-100倍

- 数据中心节能:传统架构能耗瓶颈日益突出

技术突破端

- SRAM CIM:工艺成熟度高,最先实现量产

- ReRAM CIM:具备高密度、低功耗优势

- 新型存储器:Flash/DRAM CIM仍有较大技术挑战

4. 产业化时间表

| 阶段 | 时间 | 关键技术突破 |

|---|---|---|

第一阶段 |

2025-2026年 | SRAM CIM产品量产,良率达到商用标准 |

第二阶段 |

2027-2028年 | ReRAM CIM产品成熟,进入主流市场 |

第三阶段 |

2029-2030年 | 新型存储器CIM大规模商用,生态完善 |

5. 产业化挑战与对策

| 挑战 | 具体表现 | 应对策略 |

|---|---|---|

工艺成熟度 |

存算一体工艺与传统逻辑工艺差异大 | 加强产学研合作,联合攻关 |

良率问题 |

新型器件良率较低 | 逐步优化工艺,建立质量体系 |

软件生态 |

编程模型、编译工具缺失 | 开放软件工具链,推动标准化 |

标准化程度 |

缺乏行业标准 | 参与国际标准制定,推动国内标准 |

四、投资建议与产业机遇

1. 重点投资方向

基于上述分析,建议重点关注以下投资机会:

芯片设计领域

- 端侧AI推理芯片设计企业

- 存算一体处理器初创公司

- 高性能专用SoC供应商

设备材料领域

- 先进封装设备厂商

- 高纯度电子气体供应商

- 半导体检测设备企业

应用终端领域

- AI手机核心芯片供应商

- 智能机器人控制系统

- AI眼镜核心元器件

2. 风险提示

| 风险类型 | 风险描述 | 缓释措施 |

|---|---|---|

技术风险 |

存算一体技术路线不确定性 | 关注多技术路线布局企业 |

市场风险 |

AI芯片需求波动 | 关注具备多场景应用能力的企业 |

政策风险 |

国际技术封锁加剧 | 关注国产替代确定性高的领域 |

竞争风险 |

国际巨头竞争压力 | 关注具备差异化竞争优势的企业 |

五、结论

深圳市《"人工智能+"先进制造业行动计划》的发布,将从以下方面重塑中国半导体产业链竞争格局:

-

区域分工深化:深圳将强化AI芯片创新中心定位,与上海、北京、合肥形成差异化竞争格局

-

产业链协同增强:政策将促进设计-制造-封测-应用全产业链协同发展

-

技术突破加速:存算一体等新型架构处理器将获得政策支持,产业化进程有望提前

-

国产替代深化:在政策引导下,半导体产业链各环节国产化率将持续提升

存算一体技术的产业化前景总体乐观,但需要克服工艺成熟度、良率、软件生态等多重挑战。建议持续关注SRAM CIM产品的量产进程,以及ReRAM CIM技术的突破进展[0]。

参考文献

[0] 金灵AI行业分析系统 - 基于公开产业信息和专业分析框架构建

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据