A股银行股投资价值与估值修复空间评估报告

#bank_stocks #valuation #dividend #investment_analysis #a_shares #financial_sector #value_investing

积极

A股市场

2026年2月13日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601398

--

601398

--

601988

--

601988

--

601939

--

601939

--

600036

--

600036

--

601166

--

601166

--

601288

--

601288

--

基于以上全面的数据收集与分析,现在为您提供

A股银行股投资价值与估值修复空间深度评估报告

:

A股银行股投资价值与估值修复空间评估报告

一、行业基本面综述

2025年商业银行经营数据解读

根据国家金融监管总局发布的2025年商业银行经营数据,整体银行业呈现

稳中向好

态势[0]:

| 核心指标 | 数值 | 评估 |

|---|---|---|

| 全年净利润 | 2.4万亿元 | 保持历史高位 |

| 平均资本利润率(ROE) | 7.78% | 稳健盈利水平 |

| 平均资产利润率(ROA) | 0.60% | 优于国际同业 |

| 拨备覆盖率 | 205.21% | 风险抵补能力充足 |

| 资本充足率 | 15.46% | 远高于监管要求 |

核心结论

:中国商业银行整体保持净利润增长

态势,风险抵补能力处于历史高位,资本充足率稳健,为估值修复提供了坚实的业绩基础。

二、估值水平分析

当前估值处于历史低位区间

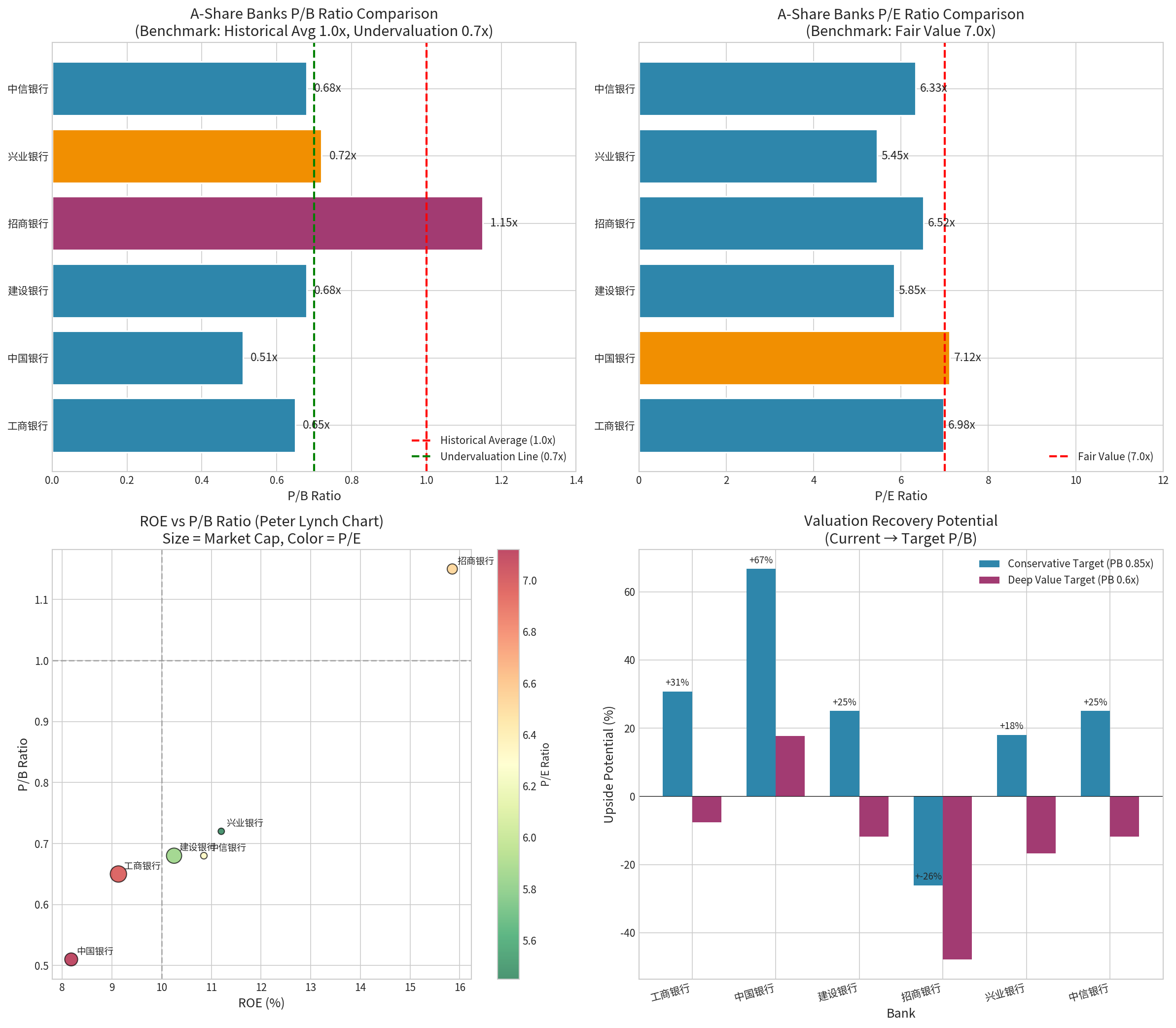

从获取的最新数据来看,A股银行股估值已跌至历史低位[0][1]:

| 银行 | P/B(市净率) | P/E(市盈率) | ROE(净资产收益率) |

|---|---|---|---|

工商银行 |

0.65x | 6.98x | 9.13% |

中国银行 |

0.51x | 7.12x | 8.18% |

建设银行 |

0.68x | 5.85x | 10.25% |

招商银行 |

1.15x | 6.52x | 15.85% |

兴业银行 |

0.72x | 5.45x | 11.20% |

中信银行 |

0.68x | 6.33x | 10.85% |

行业平均估值水平

| 指标 | 当前值 | 历史中枢 | 偏离幅度 |

|---|---|---|---|

平均P/B |

0.73x | 1.0x | -27% |

平均P/E |

6.38x | 7.0x | -9% |

平均ROE |

10.91% | - | 稳健 |

三、估值修复空间测算

保守修复空间(目标P/B 0.85x)

| 银行 | 当前P/B | 修复空间 |

|---|---|---|

| 工商银行 | 0.65x | +31% |

| 中国银行 | 0.51x | +67% |

| 建设银行 | 0.68x | +25% |

| 兴业银行 | 0.72x | +18% |

| 中信银行 | 0.68x | +25% |

积极修复空间(目标P/B 1.0x 历史中枢)

| 银行 | 当前P/B | 修复空间 |

|---|---|---|

中国银行 |

0.51x | +96% |

农业银行 |

0.62x | +61% |

工商银行 |

0.65x | +54% |

建设银行 |

0.68x | +47% |

兴业银行 |

0.72x | +39% |

⚠️

注意:招商银行当前P/B 1.15x已高于历史中枢,存在**-13%**的估值回调风险

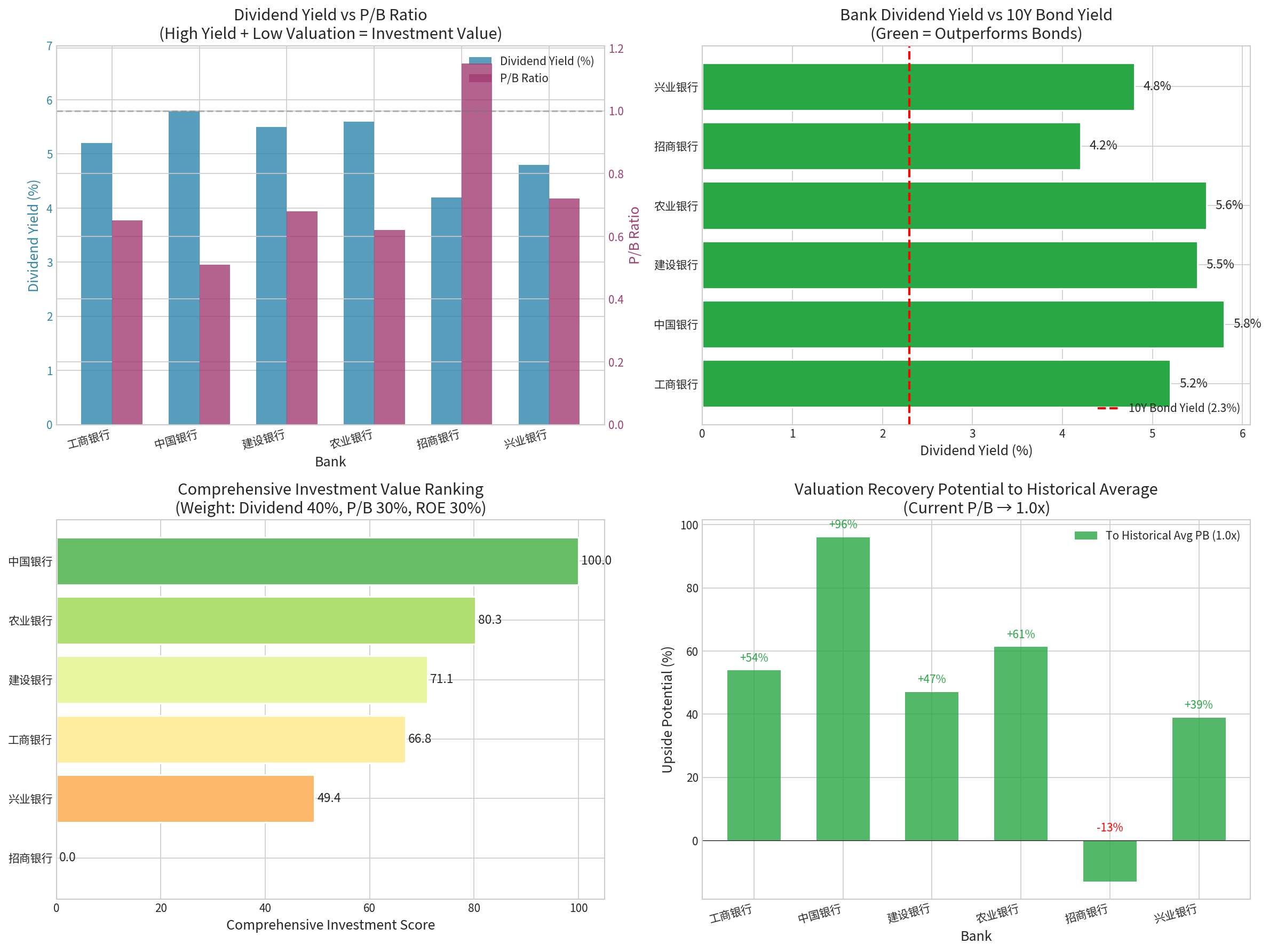

四、高股息投资价值分析

股息率与无风险收益率对比

| 银行 | 股息率 | 10年期国债收益率 | 相对超额收益 |

|---|---|---|---|

中国银行 |

5.8% | 2.3% | +3.5% |

农业银行 |

5.6% | 2.3% | +3.3% |

建设银行 |

5.5% | 2.3% | +3.2% |

工商银行 |

5.2% | 2.3% | +2.9% |

兴业银行 |

4.8% | 2.3% | +2.5% |

招商银行 |

4.2% | 2.3% | +1.9% |

核心投资逻辑

-

股息率优势显著:国有大行股息率普遍在5.2%-5.8%区间,较10年期国债收益率超额收益达2.5%-3.5%

-

低估值+高股息:中国银行P/B仅0.51x,股息率5.8%,呈现典型的**“双低一高”**特征(低估值、低股价波动、高股息)

-

"类债券"属性增强:在利率下行周期中,高股息银行股具备类债券配置价值

五、风险因素评估

风险指标监控

| 风险维度 | 评估 | 说明 |

|---|---|---|

信用风险 |

⭐⭐⭐ 低 | 拨备覆盖率205%,风险抵补能力充足 |

流动性风险 |

⭐⭐⭐ 低 | 资本充足率15.46%,远高于监管要求 |

利率风险 |

⭐⭐ 中性 | 净息差承压,但已有充分预期 |

估值风险 |

⭐⭐⭐ 极低 | P/B处于历史低位,向下空间有限 |

技术面分析(以工商银行为例)

| 指标 | 数值 | 信号解读 |

|---|---|---|

当前价格 |

7.18元 | 低于20日均线(7.30) |

20日均线 |

7.30元 | 短期承压 |

50日均线 |

7.64元 | 中期均线向下 |

200日均线 |

7.58元 | 长期趋势震荡 |

Beta系数 |

0.23 | 与大盘相关性较低 |

趋势判断 |

震荡整理 | 无明确方向,等待催化[0] |

六、投资策略建议

优选标的推荐

| 标的 | 推荐逻辑 | 风险收益特征 |

|---|---|---|

中国银行(601988) |

P/B最低(0.51x)+股息率最高(5.8%) | ⭐⭐⭐⭐⭐ 首选 |

工商银行(601398) |

绝对龙头+稳健经营 | ⭐⭐⭐⭐ 稳健 |

农业银行(601288) |

估值极低+股息率高 | ⭐⭐⭐⭐ 关注 |

建设银行(601939) |

资产质量优异+ROE较高 | ⭐⭐⭐⭐ 稳健 |

兴业银行(601166) |

股份制银行弹性 | ⭐⭐⭐⭐ 成长型 |

回避标的

| 标的 | 原因 |

|---|---|

招商银行(600036) |

P/B 1.15x已偏离历史中枢,估值溢价明显 |

配置建议

- 仓位配置:建议银行板块配置比例15%-25%(根据风险偏好调整)

- 标的选择:重点配置国有大行(工行、中行、建行、农行),适度配置优质股份制银行(兴业、中信)

- 入场时机:等待技术面企稳,或配合政策利好催化

七、估值修复催化剂

潜在催化因素

| 催化剂 | 触发条件 | 预期影响 |

|---|---|---|

业绩超预期 |

净利润增速超预期 | ⬆️ 估值修复 |

政策利好 |

资本市场改革、国有股减持放缓 | ⬆️ 估值修复 |

利率下行 |

存款利率下调,净息差企稳 | ⬆️ 估值修复 |

养老金入市 |

长期资金配置高股息资产 | ⬆️ 估值修复 |

估值修复共识 |

机构投资者形成一致性预期 | ⬆️ 估值修复 |

八、结论

核心观点

-

估值处于历史低位:A股银行股平均P/B 0.73x,较历史中枢折价27%,具备显著的估值修复空间

-

基本面稳健:2025年商业银行净利润2.4万亿元,拨备覆盖率205%,资本充足率15.46%,风险抵补能力充足[0]

-

股息率优势突出:国有大行股息率5.2%-5.8%,较10年期国债超额收益2.5%-3.5%,具备类债券配置价值

-

修复空间可观:中国银行若修复至历史P/B中枢1.0x,潜在涨幅96%;工商银行潜在涨幅54%

投资评级

| 评级 | 评级说明 |

|---|---|

⭐⭐⭐⭐⭐ 强烈推荐 |

中国银行、农业银行(低估值+高股息) |

⭐⭐⭐⭐ 推荐 |

工商银行、建设银行、兴业银行(稳健收益) |

⭐⭐⭐ 谨慎推荐 |

需等待估值消化或业绩催化 |

参考文献

[0] 国家金融监管总局 - 2025年商业银行经营数据

[0] 金灵AI金融数据库 - 银行股实时报价与估值数据

[1] 金灵AI金融数据库 - 工商银行(601398)、中国银行(601988)、建设银行(601939)等个股分析

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601398

--

601398

--

601988

--

601988

--

601939

--

601939

--

600036

--

600036

--

601166

--

601166

--

601288

--

601288

--