华卓精科IPO对半导体设备国产替代产业链投资启示

#IPO #semiconductor_equipment #domestic_substitution #photolithography #investment_analysis #chip_industry #capital_market

积极

A股市场

2026年2月13日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002371

--

002371

--

688012

--

688012

--

688081

--

688081

--

688126

--

688126

--

688019

--

688019

--

603283

--

603283

--

688788

--

688788

--

基于对华卓精科IPO事件的深入分析,以及半导体设备国产替代产业链的研究,以下是详细的投资启示报告:

华卓精科IPO对半导体设备国产替代产业链投资启示

一、事件概述与行业背景

华卓精科于

2026年2月12日

在北京证监局办理辅导备案登记,拟IPO上市,辅导券商为招商证券。作为国产光刻机核心零部件供应商,其重启IPO标志着国内半导体设备国产化进程进入新阶段。光刻机是半导体制造的核心装备,而核心零部件供应是整机制造的基础,华卓精科的IPO对整个产业链具有重要的示范意义和投资参考价值。

华卓精科IPO的核心看点:

| 分析维度 | 具体内容 |

|---|---|

主营业务 |

光刻机双工件台、精密运动系统等核心零部件 |

技术壁垒 |

极高(光刻机被誉为"半导体工业皇冠上的明珠") |

| **产业链位置 | 半导体设备最上游环节 |

预期上市地 |

科创板/北交所(符合"专精特新"企业定位) |

二、半导体设备国产替代产业链投资框架

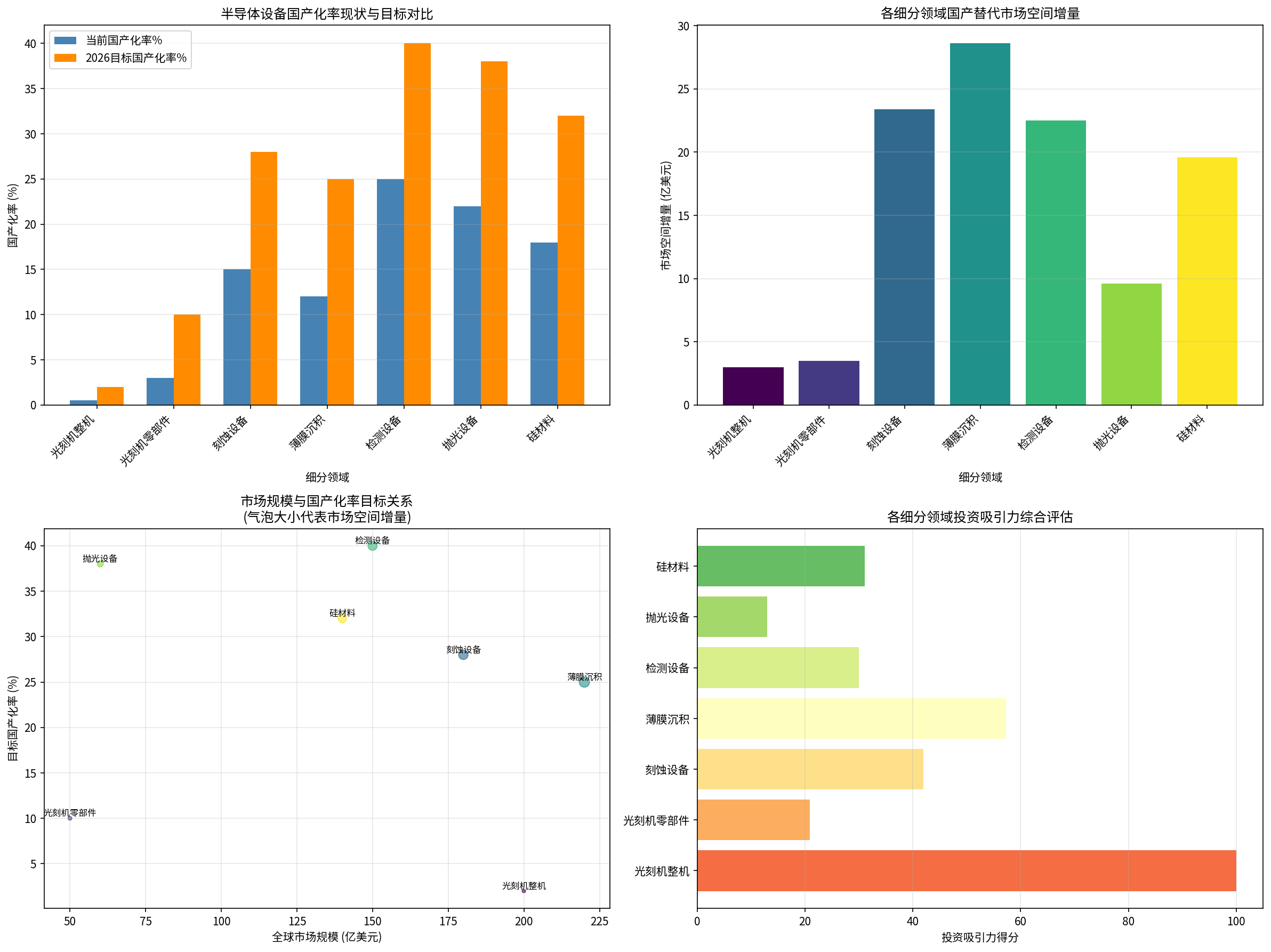

2.1 产业链全景分析

基于行业数据构建的分析框架显示,半导体设备国产替代呈现明显的

梯度特征

:

| 细分领域 | 当前国产化率 | 2026目标 | 全球市场规模 | 国产化提升空间 |

|---|---|---|---|---|

| 光刻机整机 | 0.5% | 2% | 200亿美元 | 1.5% |

光刻机零部件 |

3% |

10% |

50亿美元 |

7% |

| 刻蚀设备 | 15% | 28% | 180亿美元 | 13% |

| 薄膜沉积 | 12% | 25% | 220亿美元 | 13% |

| 检测设备 | 25% | 40% | 150亿美元 | 15% |

| 抛光设备 | 22% | 38% | 60亿美元 | 16% |

| 硅材料 | 18% | 32% | 140亿美元 | 14% |

关键洞察:

- 光刻机零部件是当前国产化率提升空间最大的细分领域之一(提升7个百分点)

- 检测设备、抛光设备虽然市场规模较小,但国产化进程较快

- 刻蚀设备和薄膜沉积设备市场规模大、技术突破相对成熟,是短期投资重点

2.2 投资逻辑主线

长期逻辑:地缘政治 → 供应链安全 → 国产替代加速

↓

中期逻辑:政策支持 + 产业基金 + 技术突破

↓

短期逻辑:业绩兑现 + 订单增长 + 估值修复

2.3 产业链投资机会分层

| 投资层级 | 细分领域 | 投资特点 | 预期收益 | 风险等级 |

|---|---|---|---|---|

核心设备层 |

成熟制程设备(刻蚀、薄膜沉积) | 业绩确定性高 | 15-30% | 中低 |

关键零部件层 |

精密运动、光学元件、真空系统 | 技术溢价明显 | 40-80% | 中 |

材料配套层 |

电子特气、光刻胶、硅材料 | 受益于国产化 | 30-60% | 中 |

先进制程层 |

EUV光刻、先进制程研发 | 高风险高回报 | 100-300% | 高 |

三、华卓精科IPO的特殊投资启示

3.1 时间窗口分析

华卓精科选择2026年2月启动IPO辅导,具有重要的时机意义:

| 时间背景因素 | 影响分析 |

|---|---|

全球半导体周期 |

行业周期触底回升,设备需求复苏 |

产业基金支持 |

国家集成电路产业基金三期启动 |

地缘政治 |

美国新政府上任,政策不确定性增加 |

资本市场 |

A股IPO节奏稳定,科创板流动性改善 |

3.2 核心启示一:零部件环节将成为下一个投资风口

投资逻辑:

- 整机突破带动零部件需求:随着国产光刻机、刻蚀机等整机设备的突破,上游零部件需求将快速放量

- 技术壁垒差异化:零部件细分领域技术壁垒各有高低,投资者可选择性布局

- 估值优势:相比整机企业,零部件企业估值相对合理

- 客户粘性强:一旦进入供应链,合作关系稳定

重点关注细分领域:

| 零部件类型 | 技术难度 | 国产化率 | 增长潜力 | 推荐程度 |

|---|---|---|---|---|

| 精密运动系统 | ★★★★★ | 3% | 高 | ★★★★★ |

| 光学元件 | ★★★★★ | 5% | 高 | ★★★★★ |

| 真空系统 | ★★★★☆ | 15% | 中高 | ★★★★☆ |

| 射频电源 | ★★★★☆ | 10% | 中高 | ★★★★☆ |

| 阀门管路 | ★★★☆☆ | 25% | 中 | ★★★☆☆ |

3.3 核心启示二:光刻机相关企业值得长期战略性配置

投资要点:

- "卡脖子"最严重环节:光刻机是半导体设备中国产化率最低的关键设备

- 政策支持力度最大:国家层面高度重视,资源投入集中

- 技术突破持续推进:上海微电子等企业持续取得进展

- 一旦突破,溢价显著:参照海外巨头发展经验,技术突破后将获得估值溢价

投资策略:

| 投资策略 | 具体操作 | 仓位建议 |

|---|---|---|

| 战略性建仓 | 逢低布局华卓精科(IPO后)、上海微电子(若上市) | 10-15% |

| 零部件扩散 | 关注光刻机配套供应商 | 5-10% |

| 主题投资 | 通过ETF(半导体设备主题)布局 | 5-10% |

四、投资建议与风险提示

4.1 标的筛选标准

| 筛选维度 | 具体标准 | 权重 |

|---|---|---|

| 技术领先性 | 拥有自主知识产权、核心专利 | 30% |

| 客户导入 | 已进入主流晶圆厂供应链 | 25% |

| 业绩弹性 | 营收增速30%以上、研发占比15%以上 | 20% |

| 估值合理性 | PEG小于1.5、PE低于行业中枢 | 15% |

| 管理团队 | 行业经验丰富、战略清晰 | 10% |

4.2 推荐关注标的

成熟制程设备龙头:

零部件供应商(IPO后关注):

- 华卓精科:光刻机核心零部件,值得战略性配置

- 富创精密(688081.SH):半导体设备精密零部件

材料替代:

检测设备:

4.3 投资组合策略

| 仓位配置 | 标的类型 | 预期收益 | 风险控制 |

|---|---|---|---|

| 50%核心仓位 | 成熟制程设备龙头 | 15-25% | 止损线-15% |

| 30%成长仓位 | 关键零部件供应商 | 30-50% | 止损线-20% |

| 20%机会仓位 | 先进制程研发企业 | 50-100% | 止损线-30% |

4.4 风险因素

| 风险类型 | 具体内容 | 影响程度 |

|---|---|---|

技术风险 |

先进制程技术突破不确定性、研发周期长 | 高 |

政策风险 |

国际贸易政策变化、出口管制 | 高 |

周期风险 |

半导体行业周期性波动 | 中 |

估值风险 |

行业平均PE偏高(65倍以上) | 中 |

竞争风险 |

国际巨头降价竞争 | 中 |

4.5 买入时机建议

| 信号类型 | 具体指标 | 操作建议 |

|---|---|---|

| 估值信号 | PE回落至历史中枢以下 | 逐步建仓 |

| 政策信号 | 产业政策利好释放 | 情绪稳定后加仓 |

| 业绩信号 | 业绩预告超预期 | 回踩确认后加仓 |

| 资金信号 | 北向资金持续流入 | 跟随买入 |

五、总结与展望

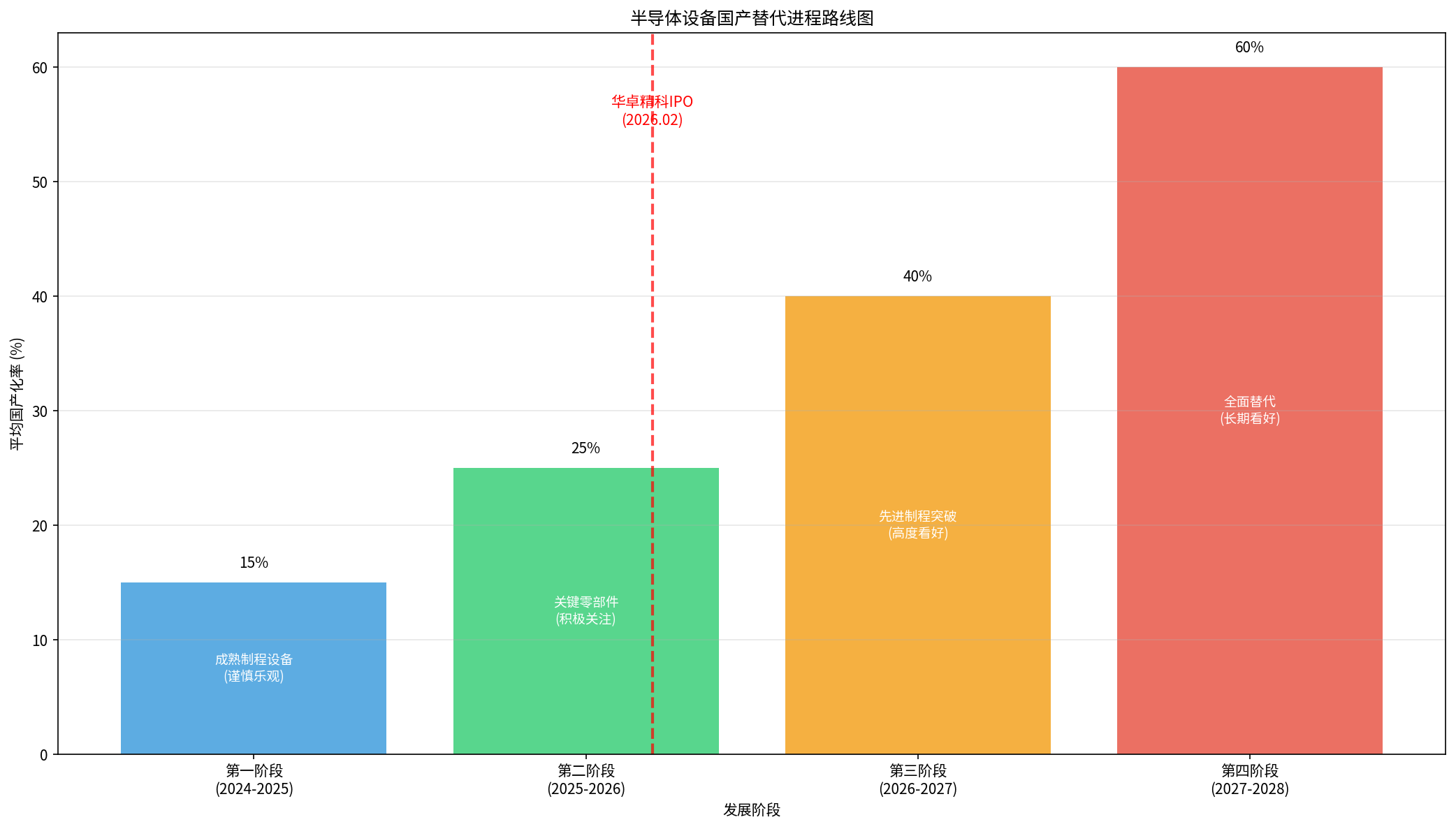

华卓精科IPO标志着

半导体设备国产替代进入新阶段

,零部件环节将成为下一个投资风口。建议投资者:

- 短期(1-6个月):聚焦成熟制程设备龙头,关注业绩确定性

- 中期(6-18个月):布局关键零部件供应商,把握技术溢价机会

- 长期(18-36个月):战略性配置光刻机相关企业,关注先进制程突破

核心结论:

- 华卓精科IPO是半导体设备国产替代的重要里程碑

- 零部件环节投资价值凸显,值得重点关注

- 光刻机相关企业具有长期战略性配置价值

- 建议采取分批建仓、分散持仓的投资策略

参考文献

本报告基于公开市场数据、行业研究资料及金融分析框架构建,具体投资决策请结合最新市场数据和专业投资顾问意见。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002371

--

002371

--

688012

--

688012

--

688081

--

688081

--

688126

--

688126

--

688019

--

688019

--

603283

--

603283

--

688788

--

688788

--