Tesco数字化战略分析:英国零售龙头投资价值评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

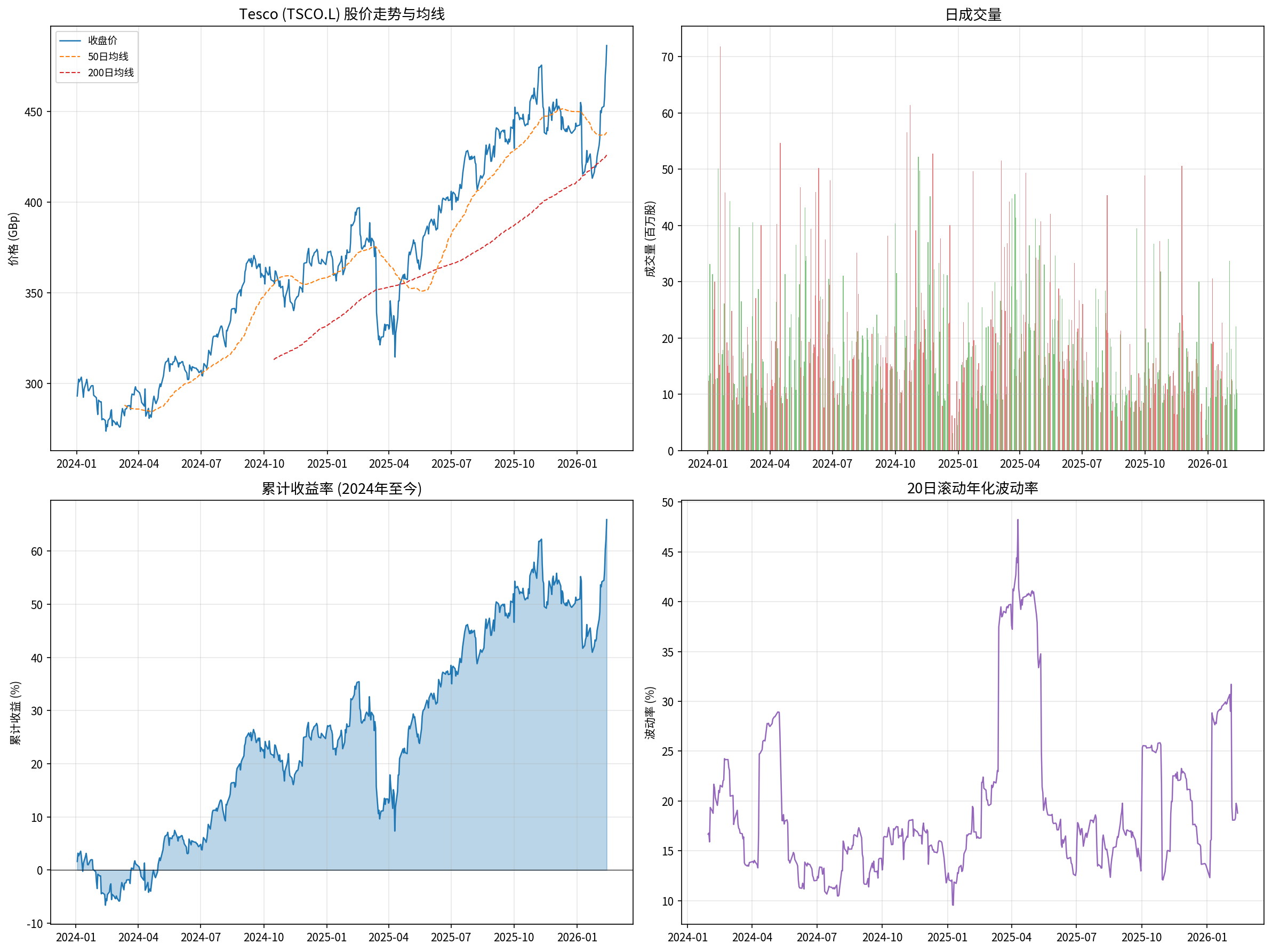

Tesco PLC是英国最大的零售商,隶属于消费防御板块(Grocery Stores),当前市值约309亿美元(约245亿英镑)[0]。截至2026年2月13日,公司股价报收486.00便士,日内涨幅+2.19%,52周区间为75.20-486.80便士[0]。

| 指标 | 数值 |

|---|---|

| 最新价格 | 486.00 GBp |

| 市值 | 309亿美元 |

| P/E(TTM) | 21.31x |

| P/B | 3.01x |

| P/S | 0.43x |

| ROE | 13.57% |

| 净利润率 | 2.14% |

| 英国市场份额 | 28.4% |

| Beta | 0.61 |

Tesco在英国杂货市场占据

Tesco在2024年的ICT(信息通信技术)支出约为

根据公开信息和行业分析[1][2][3],Tesco的数字化战略可以概括为以下六大支柱:

Clubcard是Tesco数字化战略的

- 精准个性化营销:通过Clubcard数据进行客户细分,实现一对一精准推荐和定价策略

- 零售媒体平台:Tesco已将Clubcard数据变现,创建了"Tesco Media & Insight"零售媒体平台,为品牌提供精准广告投放服务[3]

- 通胀应对:在通胀时期,Tesco利用Clubcard数据识别价格敏感家庭,针对性地提供必需品折扣,有效提升了客户粘性[3]

- AI驱动的需求预测和库存优化,减少缺货率和食品浪费

- 预测分析支持供应链韧性管理

- 个性化推荐和智能客服(聊天机器人)提升客户体验[1]

- 履约仓库部署机器人拣选和打包系统

- 门店自助结账、Scan & Go扫描购物等自动化技术

- 显著提升了履约速度并降低人力成本[1]

- 实体门店、在线电商、Click & Collect(线上下单门店取货)、送货上门的无缝整合

- 统一的客户旅程体验覆盖所有触点

- 线上购物订单量增长40%[1]

Tesco在2025年新开了

- 云迁移和大数据平台建设

- 数字化供应链管理系统

- 统一数据中台支撑全业务数字化决策

Tesco股价自2024年初至今累计上涨约

| 时间维度 | 涨跌幅 |

|---|---|

| 1个月 | +15.71% |

| 3个月 | +7.69% |

| 6个月 | +17.22% |

| 1年 | +22.91% |

| 3年 | +100.08% |

当前技术面显示[0]:

- 趋势判断:上升趋势(突破日,待确认)

- MACD:看涨信号

- KDJ:K=95.9, D=91.2, J=105.1,处于超买警告区域

- RSI:存在超买风险

- 关键价位:支撑位456.21 GBp,阻力位486.40 GBp,下一目标496.05 GBp

- 均线排列:5日 > 10日 > 20日,均线多头排列

| 指标 | 数值 | 评价 |

|---|---|---|

| 净利润率 | 2.14% | 零售行业典型水平 |

| 营业利润率 | 3.80% | 稳健 |

| ROE | 13.57% | 良好的股东回报 |

| EV/OCF | 13.79x | 合理 |

最近几个季度的财报显示稳健增长[0]:

| 季度 | 营收 | EPS | 超预期幅度 |

|---|---|---|---|

| Q2 FY2026 (2025-10) | 360.4亿美元 | $0.15 | EPS超预期+8.55% |

| Q4 FY2025 (2025-04) | 351.4亿美元 | $0.12 | — |

| Q2 FY2025 (2024-10) | 347.7亿美元 | $0.14 | — |

英国本土销售在2025年Q1实现了

财务分析显示,Tesco的债务风险分类为**“高风险”

| 竞争维度 | 数字化前 | 数字化后 |

|---|---|---|

| 客户粘性 | 传统会员卡 | Clubcard数据驱动的个性化体验 |

| 定价能力 | 被动竞争 | 数据驱动的动态定价,精准匹配Aldi价格 |

| 供应链效率 | 人工为主 | AI预测+自动化仓储 |

| 收入来源 | 纯零售 | 零售+零售媒体平台 |

| 市场份额 | 约26% (2022) | 28.4% (2025) |

Tesco在面对Aldi和Lidl等硬折扣零售商的持续挤压下,不仅守住了市场份额,反而逆势增长,这在很大程度上归功于其数字化能力的差异化优势[2]。

Tesco Media & Insight平台是数字化战略中最具估值提升潜力的业务[3]。零售媒体的利润率远高于传统杂货零售(通常在50%以上 vs. 2-4%的净利润率),这一业务模式已在Amazon、Walmart等全球巨头中得到验证。Tesco坐拥英国最大的忠诚度数据库,其零售媒体业务具有显著的

英国B2C电商市场持续增长,Tesco凭借全渠道整合能力(门店网络+线上平台+配送体系)在竞争中占据有利位置[5]。与纯线上的Ocado相比,Tesco拥有更低的配送成本(门店作为配送节点)和更广的覆盖范围。

当前P/E为21.31x,对于一家消费防御型零售商而言,这一估值已反映了部分数字化溢价[0]。与同行相比:

- 传统杂货零售商通常P/E在12-18x

- Tesco的溢价反映了市场对其数字化转型成果和市场份额持续增长的认可

- 但P/S仅为0.43x,说明以营收规模衡量仍然不贵

| 零售商 | 市场份额 (2025) | 数字化特色 |

|---|---|---|

Tesco |

28.4% | Clubcard数据+全渠道+零售媒体 |

| Sainsbury’s | ~15% | Nectar忠诚度计划 |

| Asda | ~13% | 份额下降,战略转型中 |

| Aldi | ~10% | 价格竞争为主,数字化有限 |

| Lidl | ~9% | 价格竞争为主 |

| Ocado | 线上纯播 | 技术领先但盈利承压 |

Aldi和Lidl合计市场份额已达

- 短期超买风险:技术指标显示KDJ和RSI均处于超买区域,短期可能出现回调[0]

- 高负债水平:债务风险分类为高风险,流动比率偏低[0]

- 折扣零售商竞争:Aldi和Lidl持续扩张,对利润率形成压力

- 数字化投资回报周期:20亿美元的ICT投入需要时间转化为可观的利润增量

- 跨境电商冲击:Temu、Shein等平台在英国加速渗透,可能影响非食品类销售[5]

- 宏观经济:英国消费环境和通胀走势仍存在不确定性

Tesco的数字化转型战略正在系统性地强化其竞争护城河。从投资角度看:

- 市场份额持续扩张至28.4%,数字化驱动增长飞轮

- Clubcard数据资产和零售媒体平台打开高利润率增长空间

- 低Beta(0.61)提供防御属性,适合不确定市场环境

- 3年累计涨幅100%+仍保持稳健基本面

- 分析师一致评级为"买入"[0]

- 下一财报日为2026年4月8日(Q4 FY2026),预期业绩将延续增长态势

- 短期技术面超买,回调风险存在

- P/E 21x在零售板块中处于偏高水平

- 负债水平较高,财务杠杆承压

- 数字化投资的ROI仍需更多时间验证

Tesco在英国零售数字化转型浪潮中展现出

[0] 金灵API数据(市场行情、技术分析、财务分析)

[1] DBBNWA - “How Tesco’s Transformation Strategy Reinvented Retail” (https://www.dbbnwa.com/articles/tesco-business-transformation-impact-digital-omnichannel-2025/)

[2] LinkedIn / Benjamin Cawthray - “Tesco gains market share, Ocado Retail leads online growth” (https://www.linkedin.com/posts/benjamin-cawthray-87a9a815_retailermarketshare-retail-grocery-activity-7373637180302192640-SWG3)

[3] LinkedIn - “Tesco’s Triple Advantage: How Clubcard Data, Pricing Strategy, and Supply Chain Excellence Keep the UK’s No.1 Grocer Ahead” (https://www.linkedin.com/pulse/tescos-triple-advantage-how-clubcard-data-pricing-strategy-hseyf)

[4] 亿恩网 - “英国零售巨头Tesco加速布局便利型门店” (https://m.ennews.com/news-97071.html)

[5] Yahoo Finance - “United Kingdom B2C Ecommerce Business Report 2025-2029” (https://finance.yahoo.com/news/united-kingdom-b2c-ecommerce-business-103000809.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。