泰格医药(300347.SZ)临床CRO业务分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

泰格医药是国内临床CRO(合同研究组织)龙头企业,专注于为医药产品研发提供临床研究服务。根据最新数据[0],公司市值约449亿美元,当前股价60.88元,P/E为85.63倍。

- 大临床业务:2024年受基数效应和调减影响为一次性因素,随着订单执行推进和价格企稳,毛利率有望恢复至较高水平[1][2]

- SMO业务:凭借良好的订单支撑和持续效率优化,毛利率存在进一步提升空间[1][2]

- 实验室服务:产能利用率逐步爬坡,将带动毛利率增长[1][2]

- 全球CRO市场2030年预计突破1477亿美元[3]

- 未来五年中国CRO市场复合增速有望保持在18%以上[4]

- 跨国药企外包研发需求持续释放,为行业带来增量空间[4]

- 北美订单同比增长35%,海外收入占比提升至45%[3]

- 已完成东南亚CRO企业战略并购,新增3个海外临床研究中心[4]

- 全球化布局覆盖国家已扩展至52个[4]

- 2024年经营活动产生现金流净额10.97亿元,相较2024年上半年有显著好转[1]

- 主要得益于下半年加强回款管理

泰格医药在国际化进程中面临

- 更完善的全球网络和品牌认知度

- 更高的技术平台和数字化能力

- 更强的定价权和市场话语权

需要在欧美市场建立

- 加强本土化服务能力

- 提升创新药临床方案设计能力

- 强化成本竞争优势

- 2024年Q4扣非净利润为-0.37亿元,出现首次亏损[1]

- P/E高达85.63倍,显示市场对未来增长预期较高但短期面临压力

- 股价近3年下跌50.34%,5年下跌66.06%[0]

- 海外业务扩张面临不同监管环境

- 数据跨境传输合规要求日益严格

- 全球医药研发环境不确定性增加

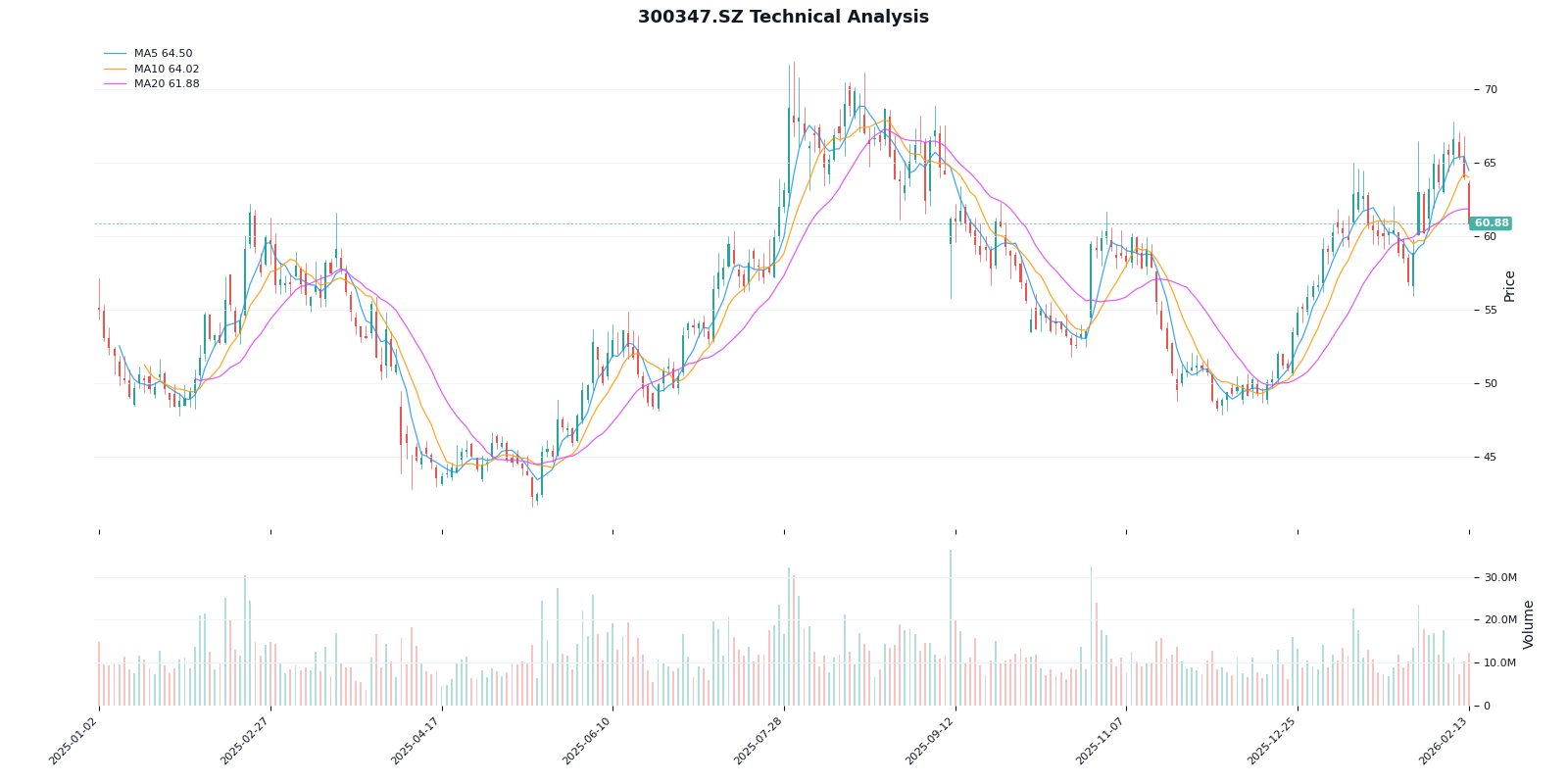

根据技术分析[0]:

- 趋势判断:横盘整理,无明确趋势

- MACD:死叉信号,偏空

- KDJ:K=47.9,D=64.1,J=15.3,偏空

- 支撑位:$59.54

- 阻力位:$62.22

- Beta:0.7,相对市场波动性较低

浙商证券维持泰格医药"买入"评级[1][2],主要逻辑:

- 公司作为本土临床CRO龙头,龙头壁垒持续体现

- 一次性影响因素消退后,业务有望回归增长轨道

- 国际化有望进入加速阶段

- 2025年Q1新增合同金额预计同比增长约25%

[1] 网易 - “研报掘金丨浙商证券:维持泰格医药’买入’评级,国际化有望进入加速阶段” (https://www.163.com/dy/article/JT6SF8K105198ETO.html)

[2] 搜狐 - “泰格医药国际化加速,浙商证券维持’买入’评级” (https://www.sohu.com/a/884491994_122006510)

[3] 新浪财经 - “泰格医药净利暴跌80%首度亏损 四重自救能否力挽狂澜?” (https://finance.sina.com.cn/stock/aigcy/2025-04-10/doc-inesspwv9078261.shtml)

[4] 搜狐 - “泰格医药2023年净利润增长21% CRO行业前景获机构看好” (https://www.sohu.com/a/872795499_114984)

[0] 金灵API数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。