精智达HBM测试设备技术突破对国产半导体设备行业的意义分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

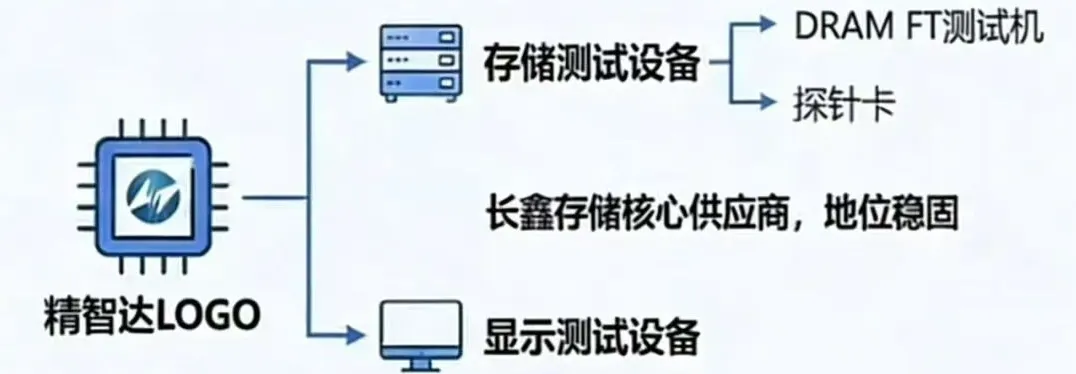

精智达(股票代码:688627)近期实现了国产半导体测试设备领域的重大技术突破,成为

2026年1月,精智达发布公告称与某客户签订总额达

精智达在HBM测试设备领域的技术进展:

| 产品类型 | 技术参数 | 进展状态 |

|---|---|---|

| HBM CP测试机二代 | 2.4Gbps | 已进入核心客户验证[2] |

| HBM FT测试机 | 9Gbps | 已进入核心客户验证[2] |

| DRAM测试设备 | 全环节覆盖 | 已实现[2] |

公司凭借在显示检测领域积累的

HBM是AI服务器、GPU芯片的"心脏",没有HBM就没有高性能AI计算。而CP测试机就是给这些"心脏"做"体检"的关键设备此前,全球HBM测试设备市场被泰瑞达、爱德华等国际巨头垄断,2021年全球和中国大陆半导体测试设备市场的CR3分别达到97%和92%[4]。

精智达的突破意味着:

- 中国首次拥有自主HBM测试设备能力

- 在AI浪潮最核心环节实现国产替代

- 为国内存储产业链提供关键设备保障

精智达的财务数据验证了其技术突破的商业价值:

- 2025年上半年:半导体业务收入同比增长376%

- 业务占比:从12.8%飙升至31%[1]

- 机构评级:最近90天内6家机构给出评级,其中买入评级4家、增持评级2家,目标均价213.81元[5]

精智达已实现DRAM测试设备

- 4万片DRAM产能

- 0.5万片HBM(8层晶圆)产能

对应测试设备需求接近

HBM市场正处于前所未有的景气周期:

- SK海力士2025年全年营业利润达47.2万亿韩元,首次超越三星电子的43.6万亿韩元[6]

- 2025年Q3:SK海力士HBM市场份额高达57%,三星仅占22%[6]

- 2025年产能:SK海力士HBM订单已全部售罄,已开始商讨2026年产能分配[7]

- HBM销售额:2025年同比增长一倍以上,成为存储芯片市场核心引擎[6]

中国半导体设备国产化进入关键攻坚期:

| 领域 | 国产化率(2025年预计) | 现状 |

|---|---|---|

| 整体半导体设备 | 35%-50% | 快速提升[8] |

| 成熟制程设备(28nm+) | 超80% | 基本替代[8] |

| 测试设备 | 不足10% | 精智达等突破[4] |

| 量测与光刻设备 | 不足10% | 仍需突破[8] |

精智达的成功证明了:

- 路径可行性:从显示检测切入半导体测试的跨界发展模式可行

- 技术突破能力:国产设备在高端细分领域可以比肩国际大厂

- 产业链协同:与下游晶圆厂深度绑定可以实现共同成长

精智达的技术突破将带动:

- 上游:精密光学、高速ADC/DAC等核心零部件国产化

- 中游:形成完整的HBM测试设备产品矩阵

- 下游:保障AI芯片、GPU厂商的供应链安全

- 机构普遍看好精智达的成长前景,买入评级4家、增持评级2家[5]

- 13亿元重大合同的签订,为公司未来业绩提供坚实支撑

- 测算2025-2027年半导体业务收入CAGR 100%,毛利率有望随高端产品导入提升至40%+[2]

精智达HBM测试设备的技术突破对国产半导体设备行业具有

- 突破层面:首次实现国产HBM测试设备从0到1的跨越,打破海外垄断

- 产业层面:为AI时代最核心的存储芯片提供关键设备保障

- 商业层面:验证了技术突破可以转化为业绩高增长

- 战略层面:提升国产半导体设备自给率,保障供应链安全

在HBM市场需求爆发、国产替代加速的双重背景下,精智达有望凭借先发优势和技术积累,成为国产半导体测试设备领域的

[1] 13亿订单背后的"隐形冠军":一家被低估的国产测试设备商,正卡位AI浪潮最核心环节

[2] 精智达(688627):技术突破引领国产替代 双轮驱动打开成长空间

[3] 精智达(SH688627)操盘必读-PC_HSF10资料

[4] 多项因素驱动中国半导体测试设备行业规模不断扩大 国产替代逐步推进

[5] 精智达(688627)遭主力资金净卖出1.95亿!后天何去何从?

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。