盾安环境(002011)经营现金流与净利润背离分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了足够的信息,让我为您提供完整的分析报告。

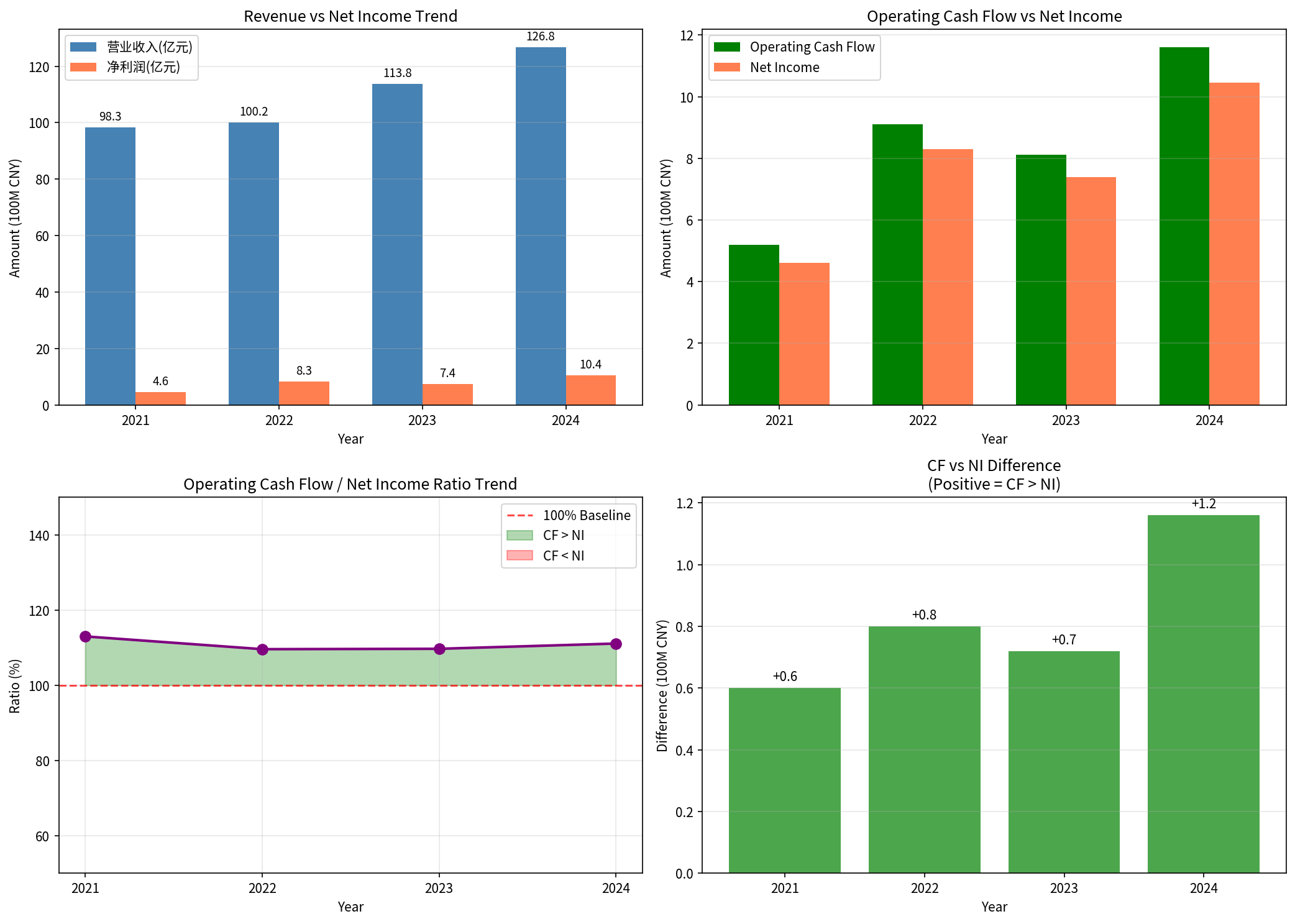

根据2021-2024年财务数据[1][2],盾安环境呈现

| 年份 | 营业收入(亿元) | 净利润(亿元) | 经营现金流(亿元) | 差额(亿元) | 现金流/净利润比率 |

|---|---|---|---|---|---|

| 2021 | 98.30 | 4.60 | 5.20 | +0.60 | 113.0% |

| 2022 | 100.20 | 8.30 | 9.10 | +0.80 | 109.6% |

| 2023 | 113.80 | 7.40 | 8.12 | +0.72 | 109.7% |

| 2024 | 126.78 | 10.45 | 11.61 | +1.16 | 111.1% |

- 销售回款改善:2024年经营活动现金流同比增长42.96%,主要得益于销售商品现金收款增加、票据结算与贴现有所增加[1]

- 财务费用优化:2024年财务费用变动幅度为-113.8%,原因是结构和利率优化及利息收入增加等影响[1]

- 精益化管理:公司全年销管研费用率同比-0.3ppt至9.6%,体现运营效率提升[2]

经营现金流连续多年高于净利润,表明:

- 盈利质量较好,净利润有现金流支撑

- 资产周转效率较高

- 能够支撑未来的资本开支和分红

根据2024年年报关键审计事项披露[3]:

| 项目 | 金额(万元) | 占比 |

|---|---|---|

| 其他应收款账面余额 | 34,694.54 | 100% |

| 坏账准备 | 25,350.95 | 73.1% |

| 账面价值 | 9,343.59 | 26.9% |

- 其他应收款主要为历史资产处置和子公司股权出售产生的转让款

- 部分款项账龄较长且存在逾期

- 被审计机构列为关键审计事项,涉及重大管理层判断[3]

- 2025年一季度信用减值损失同比大增181.53%[4]

- 2024年第四季度确认约1亿元坏账准备转回,直接增厚4Q24业绩[2]

- 这种"先计提后转回"的操作说明减值存在较大调节空间

- 2024年应收账款为23.33亿元

- 占归母净利润比例达223.3%[1]

- 表明下游客户占用资金较多,需关注回款周期

年报关键审计事项包括[3]:

- 收入确认

- 其他应收款减值

这反映出历史遗留问题仍需持续关注。

| 风险类型 | 风险等级 | 说明 |

|---|---|---|

| 现金流状况 | 低 | 经营现金流持续优于净利润,盈利质量较好 |

| 其他应收款回收 | 高 |

73%计提坏账,部分款项逾期时间长 |

| 信用减值波动 | 中高 |

减值转回增厚利润,存在利润调节可能 |

| 应收账款管理 | 中 | 金额较大,占用营运资金 |

[1] 证券之星 - 盾安环境(002011)2024年年报简析 (https://stock.stockstar.com/RB2025041900007511.shtml)

[2] 新浪财经 - 盾安环境:减值转回增厚4Q24业绩 汽零板块进入放量期 (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/lastest/rptid/798546204142/index.phtml)

[3] 证券之星 - 盾安环境(002011)2024年年报关键审计项:收入确认、其他应收款减值 (https://stock.stockstar.com/RB2025041800000343.shtml)

[4] 新浪财经 - 浙江盾安人工环境股份有限公司财报解读 (https://finance.sina.com.cn/stock/aigc/stockfs/2025-04-27/doc-ineuqiwf7843948.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。