再鼎医药ZL-1310肿瘤管线价值评估

#oncology_pipeline #adc_drug #small_cell_lung_cancer #biotech #china_pharma #r_and_d_investment #valuation_analysis

混合

A股市场

2026年2月14日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

ZLAB

--

ZLAB

--

基于收集到的全面数据,我现在为您提供关于再鼎医药肿瘤创新药管线价值的深度评估报告:

再鼎医药(ZLAB)肿瘤创新药管线价值评估报告

一、公司概况与市场表现

再鼎医药(Zai Lab Limited)是一家专注于肿瘤、感染性疾病及自身免疫领域的创新型生物制药企业,当前市值约

22.2亿美元

,股价20.07美元

[0]。公司在中美两地运营,采用"License-in"与自主研发双轨并行的商业模式。

股价表现方面

,过去一年下跌30.36%,过去五年下跌88.71%,反映出市场对生物医药行业估值回调及公司盈利前景的担忧[0]。然而,2026年以来股价已反弹15.81%,显示一定的复苏迹象。

二、肿瘤创新药管线分析

核心肿瘤管线资产

| 产品 | 靶点/机制 | 适应症 | 研发阶段 | 关键数据 |

|---|---|---|---|---|

ZL-1310 (Zoci) |

DLL3 ADC | 广泛期小细胞肺癌(ES-SCLC) | I期/拟纳入突破性疗法 | ORR 68-74%, 脑转移患者ORR 80% |

ZL-6201 |

LRRC15 ADC | 实体瘤 | 临床前/I期 | 临床前阶段 |

ZL-1503 |

IL-13/IL-31双靶点 | 自身免疫疾病/肿瘤 | 临床前/I期 | 差异化机制 |

ZL-1218 |

肿瘤候选药物 | 实体瘤 | I期 | 早期临床阶段 |

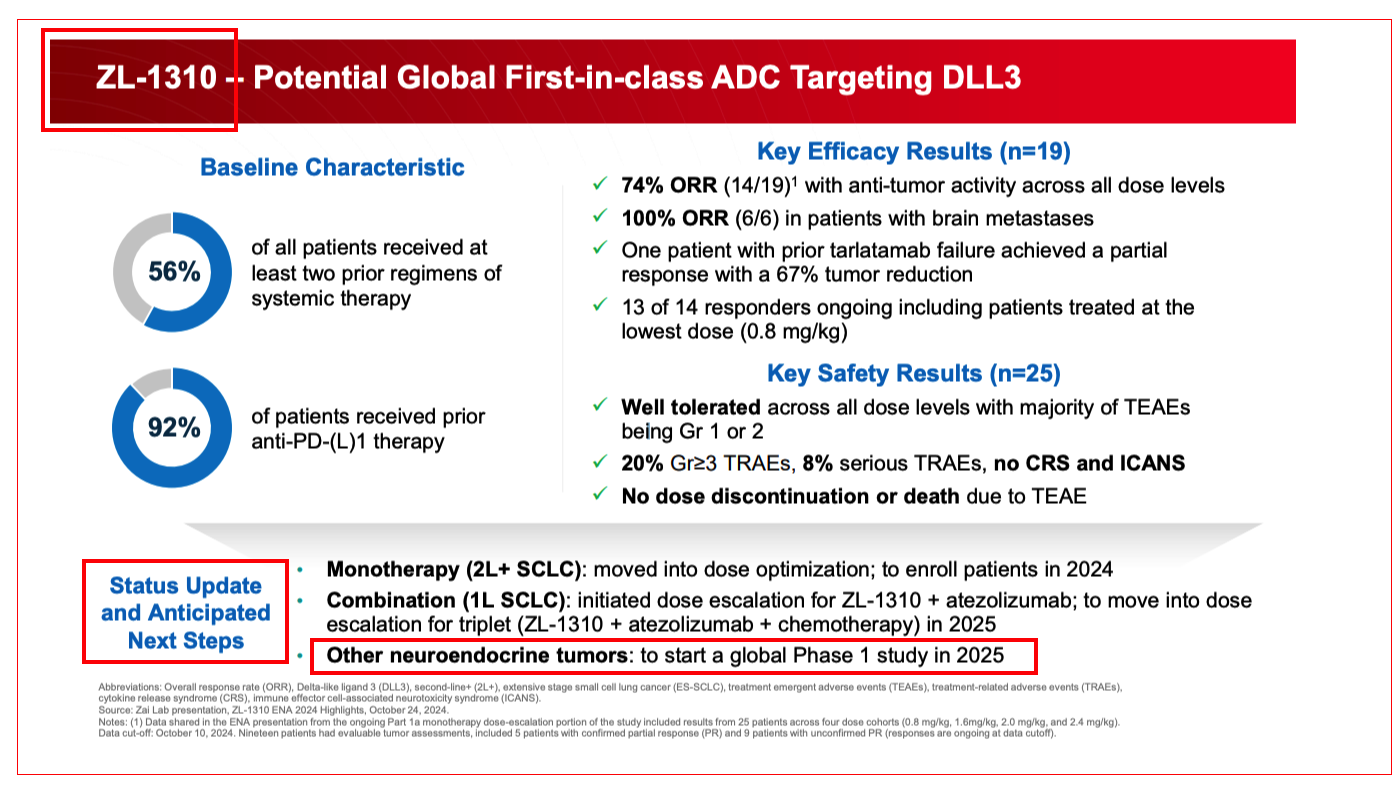

明星产品:ZL-1310深度分析

ZL-1310作为再鼎医药最具潜力的肿瘤管线,其临床数据表现突出[1][2]:

- 疗效数据:在复发的广泛期小细胞肺癌(SCLC)患者中,客观缓解率(ORR)达74%,所有测试剂量水平均显示高缓解[1]

- 脑转移患者:基线伴脑转移患者治疗应答率达80%,中位缓解持续时间6.1个月[2]

- 安全性:3级及以上治疗相关不良事件发生率仅13%,安全性良好[2]

- 注册计划:计划2026年底前启动三项注册性临床研究,覆盖二线/三线SCLC、一线SCLC及神经内分泌癌[1]

- 突破性疗法:2026年2月拟纳入国家药监局突破性治疗品种[2][3]

市场前景

:小细胞肺癌是预后最差的肺癌类型之一,全球市场规模约50亿美元,目前治疗方案有限。ZL-1310若成功获批,有望成为SCLC治疗领域的突破性疗法,潜在市场空间巨大。

三、研发投入与商业化能力匹配度分析

3.1 研发投入趋势

| 年份 | 收入(百万美元) | 研发费用(百万美元) | 研发/收入比 | 同比变化 |

|---|---|---|---|---|

| 2020 | 49.0 | 222.7 | 454.9% |

- |

| 2021 | 144.3 | 573.3 | 397.3% |

+157% |

| 2022 | 215.0 | 286.4 | 133.2% |

-50% |

| 2023 | 266.7 | 265.9 | 99.7% |

-7% |

| 2024 | 399.0 | 234.5 | 58.8% |

-12% |

关键洞察

:

- 研发强度持续优化:研发费用占收入比从2020年的455%大幅下降至2024年的59%,显示公司从高投入研发阶段逐步过渡到商业化收获阶段

- 绝对投入仍维持高位:2024年研发投入2.35亿美元,在同等体量 biotech 中属于较高水平

- 收入高速增长:2020-2024年收入CAGR约69%,显示商业化能力稳步提升[0]

3.2 商业化产品矩阵

当前商业化产品组合(Q3 FY2025)[0]:

| 产品 | 适应症 | Q3收入 | 占比 | 增长态势 |

|---|---|---|---|---|

Zejula (则乐) |

卵巢癌 | $42.43M | 53.4% | 核心收入来源 |

Nuzyra (纽再乐) |

抗生素 | $15.43M | 19.4% | 稳定增长 |

Optune (爱普盾) |

肿瘤电场治疗 | $12.66M | 15.9% | 市场拓展中 |

Qinlock (瑞派乐) |

胃肠间质瘤 | $8.90M | 11.2% | 增量贡献 |

商业化能力评估

:

- ✅ 已建立覆盖全国的学术推广团队

- ✅ 4款产品实现商业化销售,收入来源多元化

- ✅ 2024年获得4项NDA批准,显示出强大的注册能力[1]

- ⚠️ 仍处亏损状态,2024年营业利润-2.82亿美元

- ⚠️ 现金流消耗持续,2024年自由现金流-2.76亿美元

四、财务健康与估值分析

4.1 关键财务指标

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | $2.22B | 中型 biotech |

| P/E | -10.63x | 亏损公司 |

| P/B | 2.89x | 合理 |

| ROE | -25.82% | 亏损 |

| 流动比率 | 2.87 | 短期偿债能力良好 |

| 营业现金流 | -$214.9M | 持续消耗 |

4.2 DCF估值分析

基于DCF三情景模型[0]:

| 情景 | 内在价值 | 相对当前价格 |

|---|---|---|

| 保守 | -$578.57 | -2982.8% |

| 中性 | -$1,163.71 | -5898.3% |

| 乐观 | -$1,819.43 | -9165.4% |

注

:由于公司当前仍处亏损状态,传统DCF模型难以准确估值。分析师共识目标价35美元

,潜在上涨空间74.4%

,评级81.8%为买入[0]。

五、管线价值综合评估

5.1 核心优势

- ZL-1310差异化显著:DLL3 ADC在SCLC领域进度领先,ORR数据优于同类产品,有潜力成为best-in-class

- 商业化平台成熟:4款产品收入稳步增长,2024年收入近4亿美元

- BD能力强:与Vertex合作povetacicept,与Schrödinger合作DNA损伤响应药物

- 现金储备充足:截至2024年底,流动比率2.87,短期流动性无忧

5.2 风险因素

- 持续亏损:5年累计亏损超过15亿美元

- 研发风险:肿瘤管线仍处早期,后续临床试验存在不确定性

- 竞争激烈:SCLC领域有多款候选药物在研

- 估值承压:股价从高点下跌近90%,市场信心恢复需要时间

5.3 研发投入与商业化匹配度评价

| 维度 | 评估 | 评分 |

|---|---|---|

| 研发效率 | 研发费用占收入比从455%降至59%,效率提升显著 | ⭐⭐⭐⭐ |

| 商业化转化 | 4款产品收入贡献,商业化能力逐步验证 | ⭐⭐⭐⭐ |

| 管线深度 | ZL-1310具有突破性潜力,但后续管线较早期 | ⭐⭐⭐ |

| 资金可持续性 | 亏损持续但流动性尚可,需要持续融资 | ⭐⭐⭐ |

综合评价

:再鼎医药的研发投入与商业化能力正处于从投入期向收获期过渡

的关键阶段。研发费用绝对值仍维持高位,但随着商业化产品放量,研发强度已大幅优化。ZL-1310的优异临床数据为公司提供了重磅管线支撑,但距离商业化仍有2-3年时间。

六、投资建议

关注要点

- 短期:2026年2月26日Q4财报将提供最新商业化进展指引

- 中期:关注ZL-1310三项注册临床启动(预计2026年底)

- 长期:SCLC一线治疗数据及潜在获批时间(2027-2028年)

估值参考

- 分析师目标价:35美元(+74.4%上涨空间)[0]

- 当前估值已反映较为保守的预期

- 若ZL-1310临床试验取得积极进展,估值有望大幅提升

参考文献

[0] 金灵API数据 - 公司概况、财务分析、DCF估值

[1] 搜狐财经 - “再鼎医药:2025,变革之年丨JPM大会” (https://www.sohu.com/a/849217939_122014422)

[2] 腾讯网 - “在JPM,寻找中国创新药的’王牌管线’” (https://new.qq.com/rain/a/20260119A026I600)

[3] 同花顺财经 - “再鼎医药再涨超5% ZL-1310拟纳入突破性疗法” (http://stock.10jqka.com.cn/hks/20260213/c674789621.shtml)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

ZLAB

--

ZLAB

--