uniQure (QURE) FDA监管挫折与投资者风险分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将基于收集的数据为您提供关于FDA监管挫折对uniQure等生物技术公司估值和诉讼风险影响的全面分析。

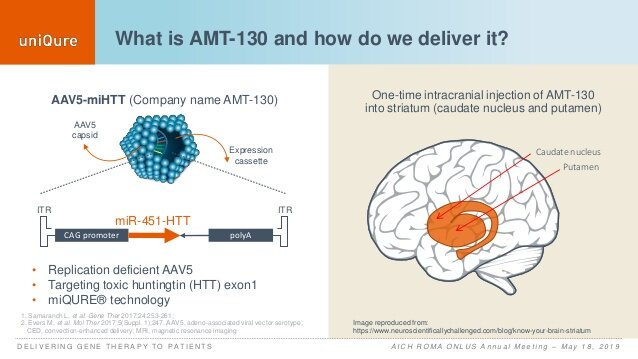

uniQure N.V. (NASDAQ: QURE) 是一家专注于基因治疗的荷兰生物技术公司,其核心产品AMT-130是一种针对亨廷顿舞蹈病(Huntington’s disease)的基因疗法。该公司于2025年11月3日发布重大利空消息,宣布FDA不再认可其使用外部对照数据(来自ENROLL-HD自然史数据库)作为生物制品许可申请(BLA)的主要疗效证据[1]。

这一监管挫折导致uniQure原计划于2026年初提交的BLA申请可能需要推迟,公司可能需要额外的安慰剂对照试验来满足FDA的证据要求。

根据实时市场数据[0],uniQure当前股价为**$20.50**,较52周高点**$71.50

| 时间段 | 涨跌幅 |

|---|---|

| 5天 | -19.77% |

| 3个月 | -32.43% |

| 6个月 | +40.41% |

| 1年 | +54.72% |

| 日期 | 事件 | 股价 |

|---|---|---|

| 2025年9月23日 | 关键试验数据发布前 | $13.66 |

| 2025年9月24日 | 公布顶线结果,股价暴涨 | $47.50 (涨幅250%) |

| 2025年10月29日 | 持续上涨 | $70+ |

| 2025年11月3日 | FDA不再认可外部对照数据 | $34.29 (单日跌幅~49%) |

| 当前(2026年2月) | 持续调整 | $20.50 |

这一走势清晰展示了FDA监管决定对生物技术公司估值的

uniQure证券欺诈集体诉讼案详细信息如下[1][2]:

| 项目 | 内容 |

|---|---|

| 案件名称 | Scocco v. uniQure N.V., et al. (26-cv-01124) |

| 管辖法院 | 美国纽约南区联邦地区法院 |

| 法官 | John P. Cronan法官 |

| 原告律师 | Kessler Topaz Meltzer & Check, LLP |

| 被告 | uniQure N.V.及部分高管(CEO Matthew Kapusta、CMO Walid Abi-Saab等) |

类别期间 |

2025年9月24日 - 2025年10月31日 |

首席原告截止日期 |

2026年4月13日 |

原告指控被告在类别期间存在以下违法行为[1]:

- 虚假或误导性陈述:对AMT-130的成功前景和监管审批路径进行误导性陈述

- 未披露关键事实:未披露FDA不再认为外部对照数据足以支持BLA申请

- 轻描淡写监管延迟:淡化可能需要额外研究的可能性,使投资者误以为BLA申请将及时提交

- 信息迟延披露:直到2025年11月3日才披露这一重大不利事实

根据历史数据,2025年生物技术类集体诉讼和解金额平均为

| 公司 | FDA决定 | 股价跌幅 | 诉讼结果 |

|---|---|---|---|

| Biohaven | 2023年7月拒绝troriluzole | -23% | 面临集体诉讼 |

| Biohaven | 2025年3月拒绝BHV-7000 | -14% | 诉讼加剧 |

| Sarepta | 基因疗法被拒 | -83% | 重大诉讼 |

| Pharming | FDA拒绝Joenja扩大患者群 | 显著下跌 | 投资者诉讼风险 |

这些案例揭示了生物技术行业的一个普遍模式[3]:

具体表现为:

- 量化影响:FDA拒绝通常导致14%-50%的股价下跌

- 诉讼触发:股价大跌往往引发集体诉讼,指控公司误导投资者

- 和解成本:生物技术诉讼和解金额通常在数千万美元级别

- 声誉损害:长期影响公司融资能力和人才吸引力

根据最新财务数据[0]:

| 指标 | 数值 | 评价 |

|---|---|---|

| 市值 | $1.26B | 较小市值 |

| P/E | -4.66x | 严重亏损 |

| ROE | -373.73% | 负股东权益回报 |

| 流动比率 | 7.12 | 短期流动性充足 |

| 52周范围 | $7.76 - $71.50 | 波动极大 |

- 管线价值重估:AMT-130是uniQure的核心资产,FDA审批延迟直接导致其商业化价值大幅下降

- 现金消耗加速:公司目前处于亏损状态,审批延迟意味着更多现金消耗和更长的盈利等待期

- 竞争格局恶化:其他亨廷顿舞蹈病竞争对手可能获得先发优势

- 投资者信心受挫:分析师虽然维持买入评级(共识目标价$45.00),但短期股价表现疲软

尽管近期股价大跌,分析师仍维持

- 共识目标价:$45.00(上涨空间119.5%)

- 目标范围:$31.00 - $95.00

- 评级分布:1个强烈买入、30个买入、4个持有

| 风险类型 | 具体内容 |

|---|---|

| 监管风险 | FDA可能要求额外临床试验,审批时间表不确定 |

| 诉讼风险 | 2026年4月13日首席原告截止日期临近 |

| 市场风险 | 股价波动性极高,5天内跌幅近20% |

| 财务风险 | 持续亏损,现金流压力 |

- 关注诉讼截止日期:2026年4月13日前可申请担任首席原告[1]

- 评估类别期间持仓:2025年9月24日至10月31日期间购买股票的投资者可能符合集体诉讼成员资格

- 关注FDA审批进展:公司预计在收到会议纪要后30天内(2025年12月初)与FDA进一步沟通

- 分散投资风险:鉴于生物技术行业的高度监管敏感性,建议分散持仓

uniQure案例鲜明地展示了

对于投资者而言:

- 短期:需密切关注2026年4月13日的诉讼截止日期和FDA审批进展

- 中期:公司可能需要额外试验来满足FDA要求,这将进一步延长盈利时间表

- 长期:若AMT-130最终获批,鉴于亨廷顿舞蹈病缺乏有效治疗手段,市场潜力仍然巨大

投资者应在充分认识监管风险和诉讼风险的基础上做出投资决策。

[1] Kessler Topaz Meltzer & Check - uniQure N.V. Securities Fraud Class Action (https://www.ktmc.com/qure-uniqure-nv-class-action-lawsuit)

[2] Robbins Geller - uniQure N.V. Class Action Lawsuit (https://www.rgrdlaw.com/cases-uniqure-n-v-class-action-lawsuit-qure.html)

[3] AInvest - Assessing Securities Litigation Risks in Biotech: The Biohaven Case (https://www.ainvest.com/news/assessing-securities-litigation-risks-biotech-biohaven-case-investor-implications-2509/)

[4] HDBuzz - UniQure and FDA No Longer in Alignment on Approval Pathway for AMT-130 (https://en.hdbuzz.net/uniqure-and-fda-no-longer-in-alignment-on-approval-pathway-for-amt-130/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。