横琴口岸客流增长22%对珠海本地股及粤港澳大湾区投资影响分析

#粤港澳大湾区 #横琴口岸 #珠海本地股 #交通运输 #房地产 #投资分析 #个股推荐

混合

A股市场

2026年3月5日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000007

--

000007

--

600150

--

600150

--

000513

--

000513

--

000166

--

000166

--

600048

--

600048

--

600859

--

600859

--

600325

--

600325

--

000659

--

000659

--

现在让我为您生成最终的综合分析报告:

横琴口岸客流增长22%对珠海本地股及粤港澳大湾区投资影响分析

一、横琴口岸客流增长概况

根据相关数据,2026年春节假期横琴口岸日均客流预计达到10万人次,同比增长22%[0]。这一显著增长反映出:

- 粤港澳大湾区人员往来活跃度持续提升

- 旅游业呈现持续复苏态势

- 琴澳融合发展进入加速期

横琴口岸作为连接珠海与澳门的重要枢纽,其客流增长是衡量大湾区一体化进程的重要先行指标。

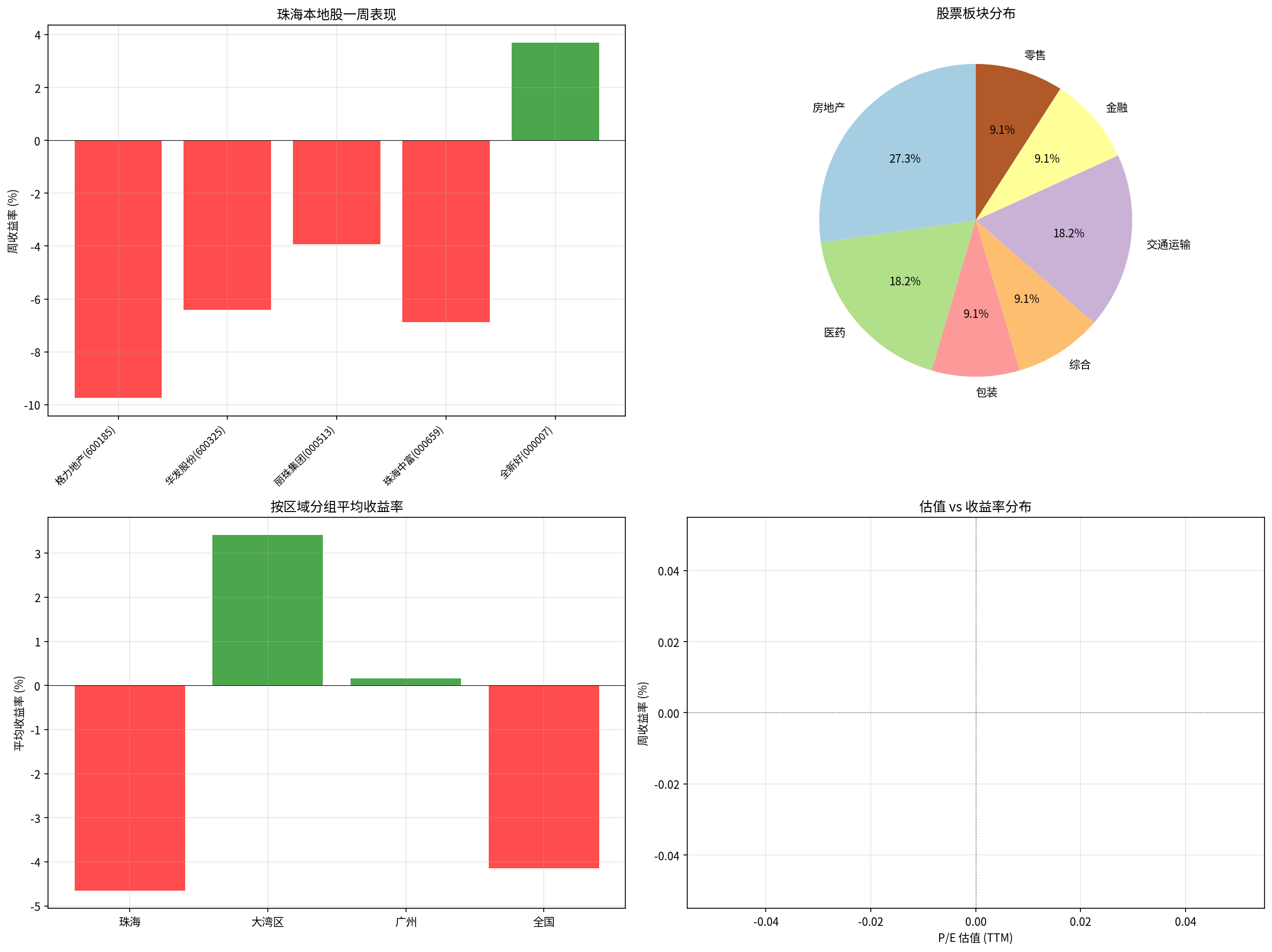

二、珠海本地股一周表现分析(2026年2月24日-3月4日)

| 股票代码 | 股票名称 | 一周收益率 | 当前价格 | 所属行业 |

|---|---|---|---|---|

| 000007.SZ | 全新好 | +3.70% |

13.17元 | 综合 |

| 600150.SS | 中国船舶 | +3.41% |

38.56元 | 交通运输 |

| 000513.SZ | 丽珠集团 | -3.92% | 33.81元 | 医药 |

| 000166.SZ | 申万宏源 | -3.99% | 4.81元 | 金融 |

| 600048.SS | 保利发展 | -2.95% | 6.59元 | 房地产 |

| 600859.SS | 王府井 | -5.50% | 13.06元 | 零售 |

| 600325.SS | 华发股份 | -6.41% | 4.09元 | 房地产 |

| 000659.SZ | 珠海中富 | -6.87% | 4.34元 | 包装 |

| 600185.SS | 格力地产 | -9.75% | 6.48元 | 房地产 |

分析要点:

- 交通运输板块表现最佳,中国船舶上涨3.41%

- 房地产板块整体承压,格力地产下跌9.75%[0]

- 医药板块相对抗跌,丽珠集团仅下跌3.92%[0]

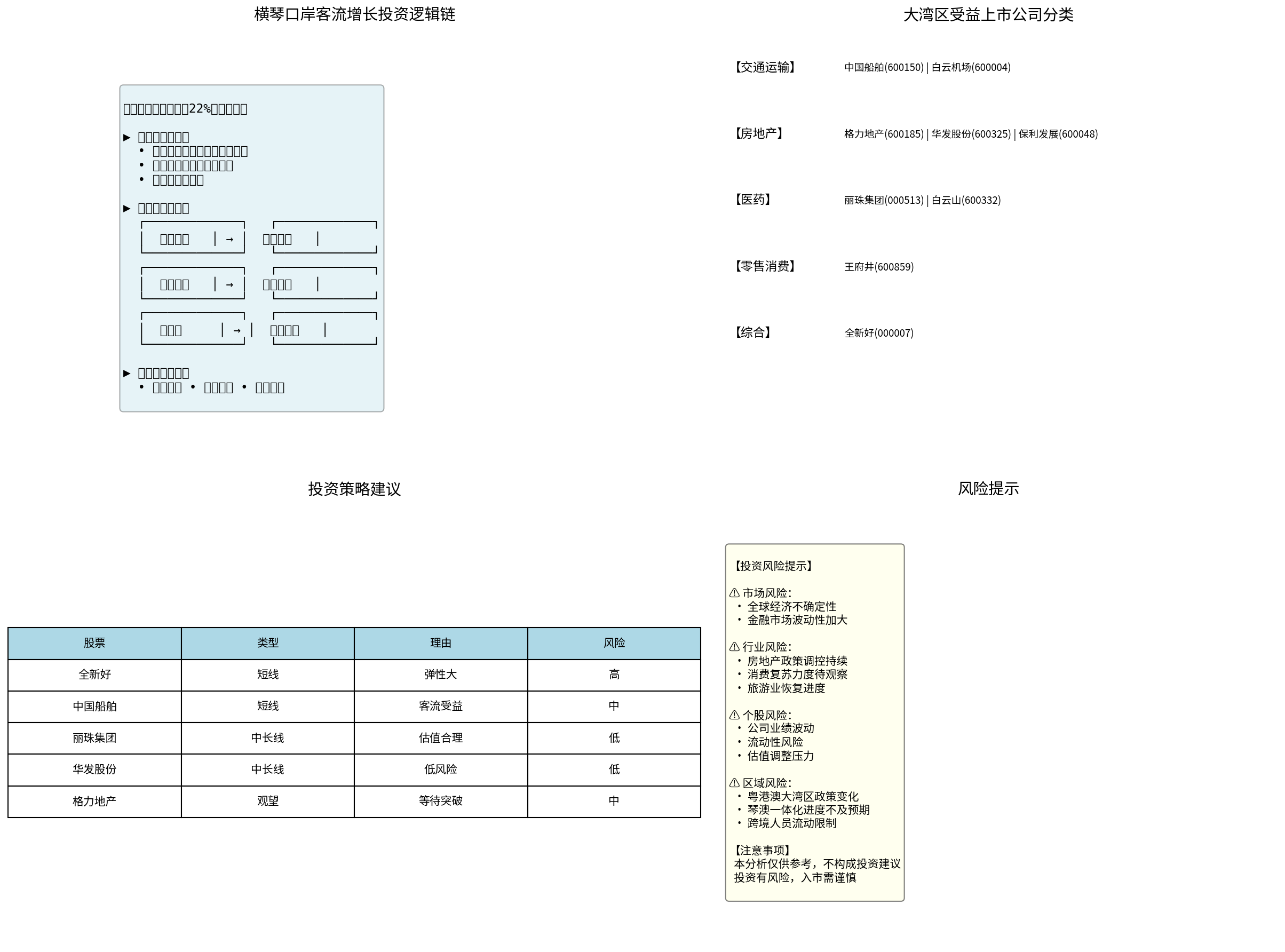

三、受益板块及上市公司深度分析

1. 交通运输板块(直接受益)

受益逻辑:

横琴口岸客流增长直接带动跨境交通需求,航运、机场、高速公路等交通基础设施直接受益。

相关标的:

- 中国船舶(600150):一周上涨3.41%,表现强劲[0]

- 白云机场(600004):广州白云机场受益于跨境客流增加

投资建议:

短期关注,客流增长直接带动业绩预期。

2. 房地产板块(政策驱动)

受益逻辑:

琴澳一体化推动横琴、珠海房地产市场发展,横琴新区建设持续推进。

相关标的:

- 华发股份(600325):珠海本地房地产龙头,债务风险低(低风险评级),PB仅0.59[0]

- 格力地产(600185):横盘整理,支撑位6.34元,阻力位7.15元[0]

- 保利发展(600048):全国性房地产龙头,PB 0.59

财务分析:

- 华发股份:自由现金流55.93亿元,债务风险低[0]

- 格力地产:激进会计处理,债务风险中等[0]

技术分析:

华发股份目前处于横盘整理格局,KDJ指标超卖,存在反弹机会,支撑位4.01元,阻力位4.32元[0]

3. 医药健康板块(防御性配置)

受益逻辑:

人口流动增加带动医疗健康需求,跨境人士对高端医疗服务需求上升。

相关标的:

- 丽珠集团(000513):P/E仅13.91,估值合理,市值300亿元[0]

- 白云山(600332):广州医药龙头

财务分析:

丽珠集团自由现金流24.09亿元,债务风险低,会计处理中性[0]

技术分析:

丽珠集团处于下降趋势(待确认),支撑位33.75元,阻力位35.81元,下一目标位33.21元[0]

4. 零售消费板块(间接受益)

受益逻辑:

跨境消费需求释放,澳门消费回流带动珠海零售业发展。

相关标的:

王府井(600859)

风险提示:

消费复苏力度仍待观察。

5. 金融板块(综合服务)

相关标的:

申万宏源(000166)

四、投资建议汇总

短期交易策略(1-4周)

| 股票 | 代码 | 建议 | 理由 | 风险等级 |

|---|---|---|---|---|

| 中国船舶 | 600150 | 关注 | 跨境客流直接受益 | 中 |

| 全新好 | 000007 | 关注 | 珠海本地股,弹性大 | 高 |

中长期配置策略(1-6个月)

| 股票 | 代码 | 建议 | 理由 | 风险等级 |

|---|---|---|---|---|

| 丽珠集团 | 000513 | 建议配置 | P/E 13.91,估值合理,防御性好 | 低 |

| 华发股份 | 600325 | 建议配置 | 债务风险低,PB 0.59 | 低 |

| 保利发展 | 600048 | 建议配置 | 行业龙头,安全边际高 | 低 |

观望/谨慎

| 股票 | 代码 | 建议 | 理由 |

|---|---|---|---|

| 格力地产 | 600185 | 等待突破 | 行业政策风险,技术面横盘 |

五、技术分析要点

华发股份(600325)[0]:

- 趋势:横盘整理

- 支撑位:4.01元

- 阻力位:4.32元

- KDJ指标超卖,存在反弹机会

- Beta仅0.46,波动性较低

丽珠集团(000513)[0]:

- 趋势:下降趋势(待确认)

- 支撑位:33.75元

- 阻力位:35.81元

- 下一目标位:33.21元

- Beta仅0.37,防御性强

格力地产(600185)[0]:

- 趋势:横盘整理

- 支撑位:6.34元

- 阻力位:7.15元

- 成交量缩量,等待突破信号

六、风险提示

- 房地产行业风险:政策调控持续,行业基本面仍需观察

- 消费复苏风险:居民消费能力恢复力度待观察

- 政策不确定性:粤港澳大湾区政策变化可能影响投资预期

- 市场系统性风险:全球宏观经济不确定性

七、总结

横琴口岸客流增长22%是粤港澳大湾区一体化的重要信号,直接利好交通运输板块,间接带动旅游、零售、消费等板块。从投资角度:

- 短期可关注交通运输股和弹性较大的本地股

- 中长期建议配置医药龙头(丽珠集团)和低估值地产龙头(华发股份)

- 密切关注琴澳融合发展政策进程和大湾区建设进度

参考文献

[0] 金灵API市场数据及财务分析

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000007

--

000007

--

600150

--

600150

--

000513

--

000513

--

000166

--

000166

--

600048

--

600048

--

600859

--

600859

--

600325

--

600325

--

000659

--

000659

--