敦煌种业(600354)涨停原因分析与走势预判

#A股 #农业种植 #种业振兴 #转基因概念 #热点板块分析 #涨停原因分析

混合

A股市场

2026年3月6日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600354

--

600354

--

一、事件背景与数据澄清

⚠️ 重要澄清

:根据市场数据[0],敦煌种业在3月4日涨幅为+5.23%

(部分报道称6.51%),3月5日下跌-3.48%

,并非真正"涨停"。用户所提及的"涨停"更可能是指进入涨幅榜或热门股票池

。

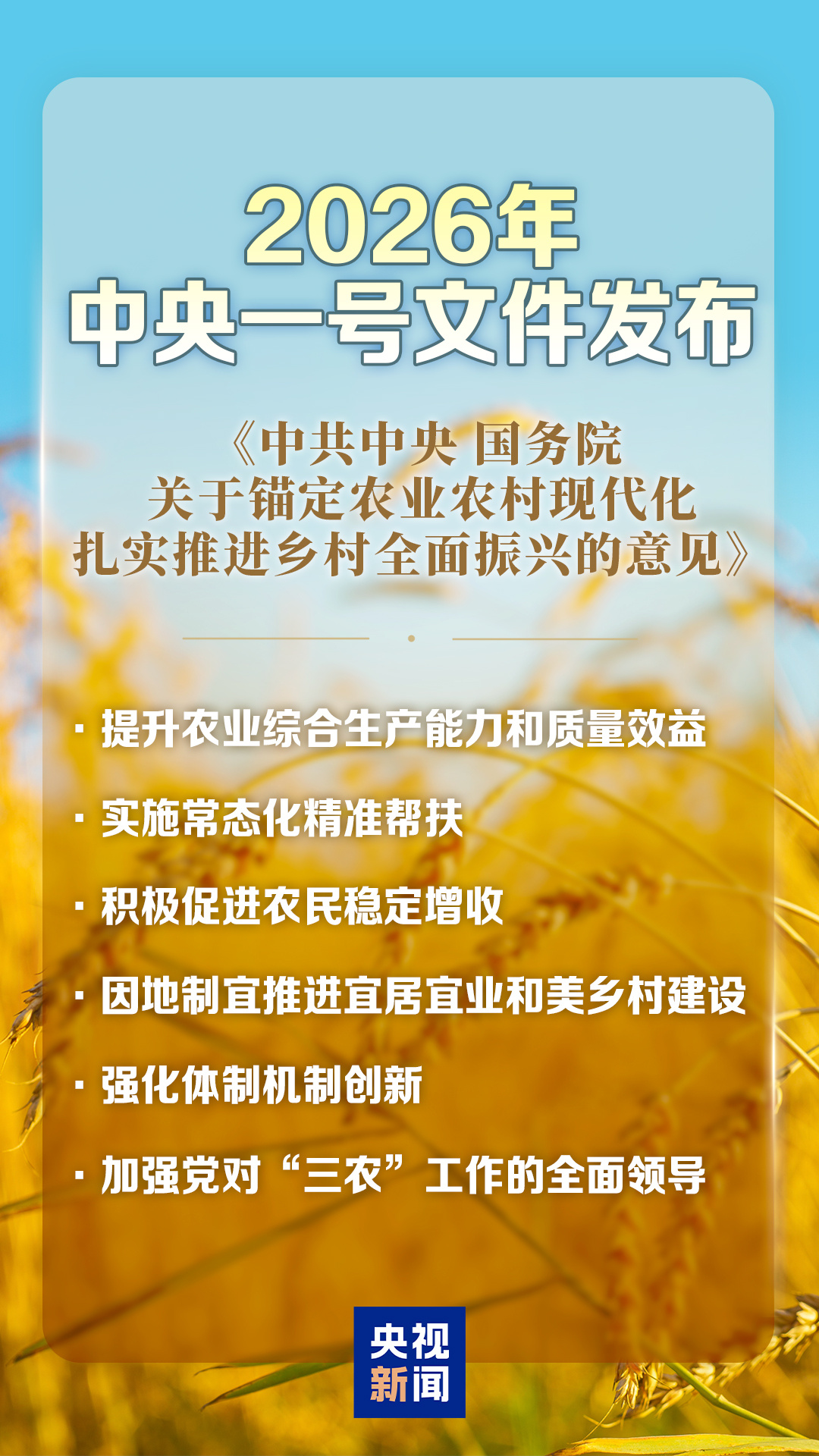

事件发生时间背景为2026年3月初,正值中央一号文件发布后市场对农业板块关注度升温时期。

二、涨停原因分析

1. 政策利好推动(核心催化剂)

- 2026年中央一号文件:明确提出"深入实施种业振兴行动,加快选育和推广突破性品种,推进生物育种产业化"[1][2]

- 农业农村部会议:强调协调推动农资保供稳价,加强"菜篮子"产品生产供给[3]

- 税收优惠政策:财政部等三部门明确2026年起至2030年底对进口种子种源免征进口环节增值税[4]

2. 板块联动效应

- 转基因概念当日大涨4.62%,带动整个种业板块活跃[1]

- 农发种业(600313)涨停,亚盛集团(600108)4连板,显示资金持续追捧种业板块[1][3]

- 种植业板块上涨2.33%,农林牧渔板块上涨1.21%[5]

3. 资金面支持

- 3月4日成交额达6.82亿元,换手率17.22%,成交量大幅放大[1]

- 主力资金在多个交易日呈现净流入[6]

- 过去20个交易日中,有11个交易日出现融资净买入,反映投资者信心[7]

三、市场情绪分析

✅ 看多因素

- 政策持续加码:种业振兴成为国家战略,转基因产业化加速推进

- 板块热点持续:亚盛集团4连板,农发种业涨停,显示资金持续追捧

- 业绩增长预期:前三季度净利润同比增长106.98%[5]

- 融资活跃:20天内11个交易日融资净买入[7]

⚠️ 风险因素

- 估值偏高:P/E 53倍显著高于行业平均,股价已反映过度乐观预期

- 业绩波动大:Q3 FY2025 EPS为-0.03[0],季度业绩波动明显

- 近期回调:3月5日大跌3.48%,显示短线获利了结压力

- 板块分化:3月5日农业板块整体下跌,Consumer Defensive板块跌1.38%[8]

四、技术面分析

近期走势数据[0]

| 日期 | 收盘价 | 涨跌幅 | 成交量(万手) |

|---|---|---|---|

| 2026-03-05 | ¥6.94 | -3.48% | 101.87 |

| 2026-03-04 | ¥7.65 | +5.23% | 132.63 |

| 2026-03-03 | ¥7.22 | +0.84% | 100.29 |

| 2026-03-02 | ¥7.15 | +1.71% | 61.78 |

技术指标[0]

| 指标 | 数值 | 信号 |

|---|---|---|

| MACD | 无交叉 | 看涨(但信号弱) |

| KDJ | K:57.6, D:58.5 | 死叉,看跌 |

| RSI | 正常区间 | 中性 |

| Beta | 0.72 | 低于大盘波动 |

趋势判断 |

横向整理 | 无明确方向 |

关键价位

- 支撑位:¥6.80

- 阻力位:¥7.08

- 52周区间:¥5.46 - ¥7.92

五、后续走势预判

情景分析

| 情景 | 条件 | 走势预判 |

|---|---|---|

乐观 |

政策持续利好+转基因进展加速 | 可能挑战前高¥7.92 |

中性 |

板块维持震荡 | 区间¥6.80-¥7.30整理 |

悲观 |

板块回调+业绩不及预期 | 跌破¥6.80支撑 |

关键观察点位

- 第一阻力:¥7.08(20日均线)

- 第二阻力:¥7.30

- 第一支撑:¥6.80

- 第二支撑:¥6.50

六、风险提示

- 估值风险:P/E 53倍偏高,需警惕预期落空后的回调压力

- 政策落地风险:转基因商业化推广进度可能慢于预期

- 业绩波动风险:季度盈利不稳定,Q3出现亏损

- 短线波动风险:农业板块近期波动加大,追高需谨慎

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600354

--

600354

--