人工智能投资风险分析:折旧会计 vs. 增长资本支出回报

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

本分析基于2025年11月14日发布的Reddit讨论,审视人工智能基础设施公司的投资风险,并挑战Michael Burry近期对折旧做法的批评[Event Content]。

以预测2008年住房危机而闻名的Michael Burry指责主要科技超大规模公司(Meta、Oracle、Microsoft、Amazon、Alphabet)通过将人工智能硬件折旧年限从2-3年延长至5-6年来人为提振收益[1][2]。Burry估计,这种会计操作可能会在2026-2028年间低估折旧1760亿美元,到2028年,Oracle的收益可能被高估27%,Meta被高估21%[1][3]。

Reddit作者反驳称,折旧只是"会计时机工具,而非现金流问题"[Event Content]。从技术会计角度看,这种描述有其道理。根据美国公认会计原则(US GAAP)ASC 360-10-35-4,公司可根据自身经验和行业惯例自由估计使用寿命[5]。科技公司进行的年限延长属于ASC 250-10-45-17规定的会计估计变更,在技术上是允许的[5]。

然而,Michael M. Landman-Karny在LinkedIn上的分析揭示了会计处理与技术现实之间的显著脱节[5]。当公司将人工智能专用服务器按6年折旧,而底层技术在2-3年内就会出现竞争过时,他们实际上是在将本应计入当期收益的损失资本化[5]。

量化影响相当可观:如果人工智能基础设施的实际折旧年限为3年而非声明的假设,这五家公司每年的税前利润影响约为260亿美元——比当前水平减少8%[5]。在更激进的假设(与Nvidia的年度发布周期一致)下,影响可能达到每年1300亿美元[5]。

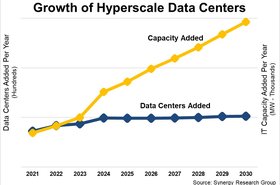

Reddit作者对增长资本支出回报的关注触及了更根本的问题。超大规模公司在2024-2026年间将合计部署超过1万亿美元的资本支出[5]。关键问题在于这些投资是否会产生足够的回报。

以下几个因素使分析复杂化:

-

技术过时风险:Nvidia加速的产品周期意味着当今尖端的人工智能基础设施可能在24个月内失去竞争优势[5]

-

** monetization不确定性**:与具有可预测回报的传统基础设施投资不同,人工智能的 monetization路径仍在演变且不确定

-

组件分析复杂性:并非所有数据中心设备都面临相同的过时曲线。虽然人工智能专用GPU可能很快过时,但支持性基础设施的使用寿命更长[5]

-

利用率波动:人工智能工作负载仍在成熟中,难以预测长期利用率和投资回报率

分析表明,折旧时机和增长资本支出回报不确定性均对估值有重大影响,但它们代表不同类型的风险:

- 折旧时机代表会计透明度风险,可量化并可能通过加强披露得到纠正

- 增长资本支出回报代表基本商业模式风险,更难量化,且市场参与者可能未完全意识到

按当前估值倍数计算,折旧调整对市值的影响范围为7800亿美元至4万亿美元[5]。这表明这两个问题对当前估值都具有高度重要性。

Reddit作者关于不确定性"已计入高昂的人工智能估值"的断言可能过于乐观[Event Content]。市场参与者可能未完全意识到会计时机差异或基本投资回报率挑战的规模。主要超大规模公司截至2026年的投资规模超过1万亿美元,如果回报低于预期,将产生重大风险敞口[5]。

Amazon决定恢复5年折旧年限,导致2025年营业利润减少7亿美元,这表明这些会计选择的重大影响,并可能预示监管压力[5]。这场争议可能推动科技公司如何对快速演变的资产进行会计处理的更广泛改革。

-

技术过时风险:人工智能硬件的加速产品周期意味着投资可能比折旧年限假设更快地变得竞争过时[5]

-

** monetization时间线风险**:人工智能投资可能需要比预期更长的时间才能产生正现金流,造成资金缺口

-

会计审查风险:无论是否有理,Burry的指控可能引发SEC对科技公司折旧假设的加强审查[5]

-

市场估值风险:按当前倍数计算,会计调整可能对市值产生7800亿美元至4万亿美元的影响[5]

-

投资回报风险:大规模人工智能资本支出是否会产生足够回报的根本问题仍未得到解答

-

加强披露要求:提供透明的组件级折旧分析的公司可能获得投资者信心

-

** sophisticated分析工具**:开发更好的人工智能基础设施投资回报率评估框架可为投资者创造竞争优势

-

资本配置纪律:展示人工智能投资清晰回报路径的公司可能跑赢同行

-

监管清晰度:潜在的FASB指导可能减少会计不确定性并提高可比性

分析表明,虽然Michael Burry对折旧的批评突出了合理的会计担忧,但Reddit作者对增长资本支出回报的关注触及了更根本的投资风险。鉴于投资规模——主要超大规模公司截至2026年的投资超过1万亿美元[5],这两个问题都具有重大意义。

关键信息点包括:

- 所有主要超大规模公司都延长了折旧年限:Microsoft(2022年从4年延长至6年)、Alphabet(2023年从3年延长至6年)、Amazon和Oracle(2024年延长至6年)、Meta(2025年1月延长至5.5年)[5]

- Amazon随后恢复到5年折旧年限,导致2025年营业利润减少7亿美元[5]

- 会计处理面临Nvidia加速产品周期的根本挑战,新人工智能芯片代际每年推出而非每两年推出[5]

- 当前美国公认会计原则(US GAAP)在估计使用寿命方面给予管理层很大的自由裁量权,仅要求估计基于事实和情况是"合理的"[5]

人工智能基础设施回报的不确定性是一个重要的投资考虑因素,可能未完全反映在当前市场估值中,特别是考虑到人工智能硬件的快速技术演变和人工智能 monetization策略的不断变化性质。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。