英特尔先进封装客户斩获:市场分析与影响评估

#intel #advanced_packaging #semiconductors #market_analysis #data_center #AI_chips #INTC

混合

美股市场

2025年11月23日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

INTC

--

INTC

--

MSFT

--

MSFT

--

TSLA

--

TSLA

--

QCOM

--

QCOM

--

NVDA

--

NVDA

--

AMZN

--

AMZN

--

英特尔先进封装客户斩获:市场分析

综合分析

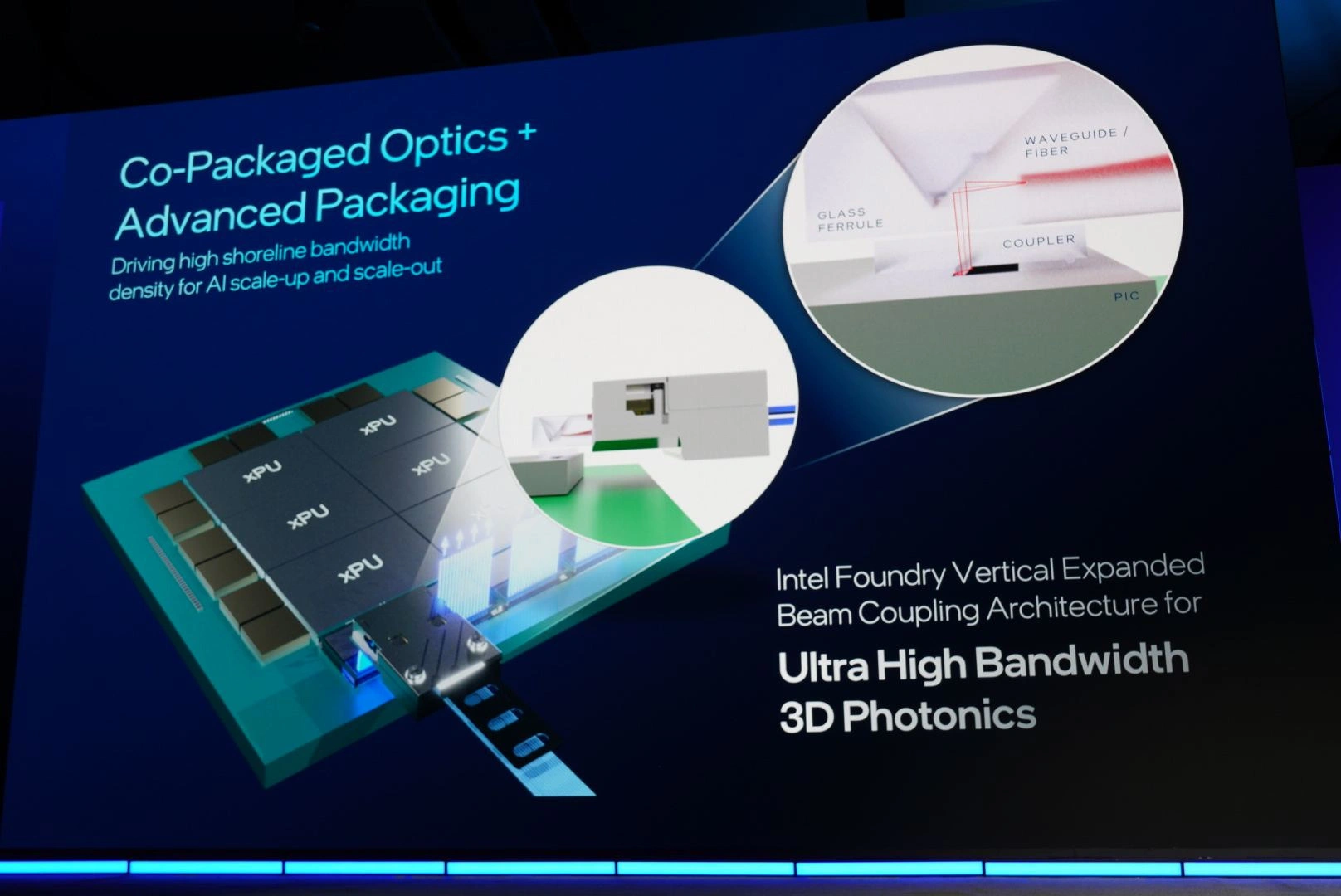

Reddit帖子(2025-11-22 EST)声称英特尔已获得微软、特斯拉、高通和NVIDIA作为先进封装客户,此外还与亚马逊AnnapurnaLabs达成合作,使用英特尔的18A工艺。外部来源确认了与微软[2]、特斯拉[1]、高通[5]和AWS[8]的合作斩获,但NVIDIA的封装合作状态仍未确认(仅50亿美元投资已核实[1])。

英特尔股价在11月22日上涨+2.62%至$34.50[0],从上周的下跌中复苏。然而,AMD的2025年第三季度数据中心收入($4.34B[4])超过了英特尔($4.117B[3]),这与Reddit帖子中英特尔占据主导地位的说法相矛盾。英特尔的18A良率正在改善(~7%/月[2]),但仍处于较低水平(~17%[6][7]),远低于盈利性大规模生产所需的70-80%。

核心见解

- 美国半导体韧性:英特尔的斩获反映出,市场对美国本土先进封装替代方案的需求不断增长,以应对台积电产能受限的生产线[5]。

- 竞争格局转变:AMD在数据中心收入方面的领先地位标志着CPU市场份额格局正在发生变化[3][4]。

- 良率关键性:18A良率的进展对英特尔晶圆厂的增长至关重要,需要每月更新以监控可扩展性[6]。

风险与机遇

风险

- 估值担忧:英特尔的市盈率为575x[0],显著高于行业标准,表明可能存在高估。

- 良率延迟:当前18A良率(~17%)对于大规模生产而言过低;延迟可能影响收入[6][7]。

- 竞争压力:AMD不断增长的数据中心份额对英特尔的核心业务构成风险[3][4]。

机遇

- 晶圆厂增长:客户斩获可能推动英特尔晶圆厂服务(IFS)的收入,该收入在2025年第三季度为$4.2B[3]。

- AWS合作:使用18A技术开发AI fabric芯片的合作开辟了新的收入流[8]。

关键信息摘要

英特尔的先进封装斩获对其晶圆厂战略而言是一个积极信号,但挑战依然存在。已确认的客户包括微软、特斯拉、高通和AWS,而NVIDIA的状态尚未确认。AMD目前在数据中心收入方面领先,英特尔的高市盈率和低18A良率是需要监控的关键领域。本分析为决策提供了客观背景,不包含规范性建议。

参考来源

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

INTC

--

INTC

--

MSFT

--

MSFT

--

TSLA

--

TSLA

--

QCOM

--

QCOM

--

NVDA

--

NVDA

--

AMZN

--

AMZN

--