谷歌1000倍AI算力扩张计划分析及其市场影响

#google_ai #ai_capacity_expansion #ironwood_tpu #nvda_competition #cap_ex_risk #cloud_computing #market_impact #ai_leadership

混合

美股市场

2025年11月24日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

GOOGL

--

GOOGL

--

NVDA

--

NVDA

--

综合分析

2025年11月22日,Reddit上的一篇帖子[1]披露了谷歌AI基础设施负责人Amin Vahdat的计划:每六个月将AI服务算力翻倍,以在4-5年内实现

1000倍规模

,理由是全球AI需求激增以及成本/电力限制[4]。CEO桑达尔·皮查伊将投资不足风险置于AI泡沫担忧之上[5]。

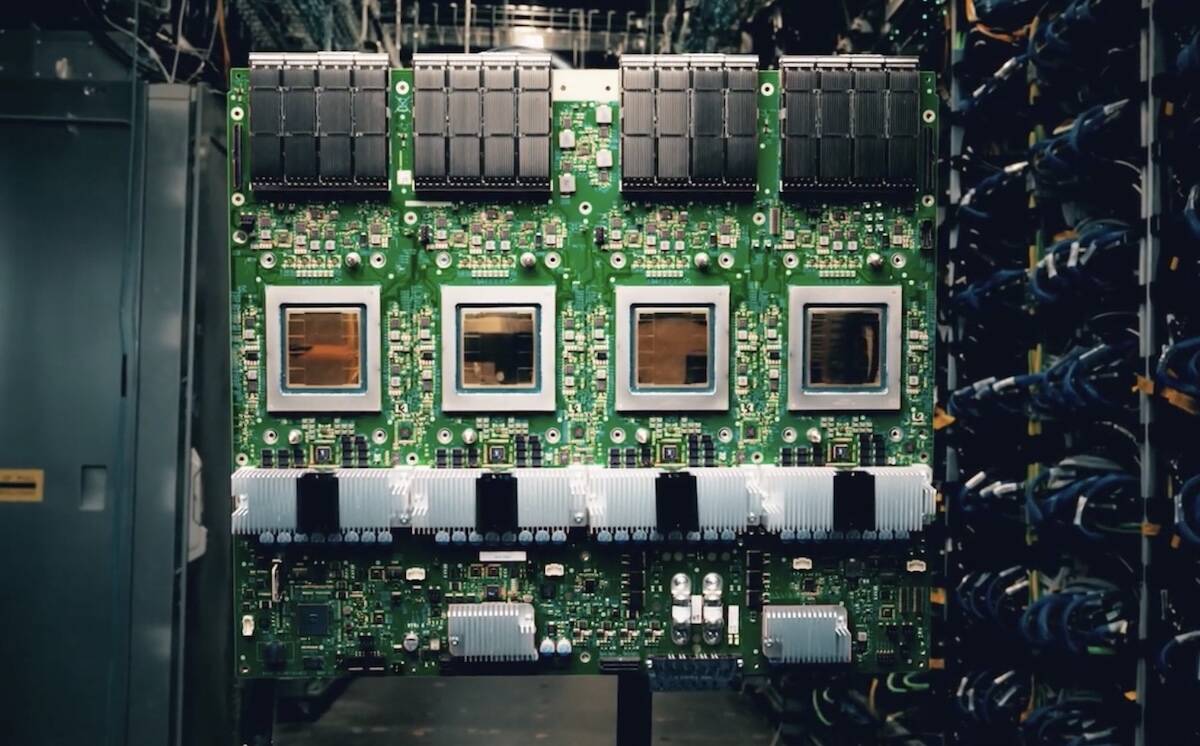

谷歌将利用定制的Ironwood TPU(第七代)减少对英伟达GPU的依赖[3],Anthropic计划使用多达100万个Ironwood TPU的消息验证了这一点[0]。市场影响:GOOGL收于299.66美元(11月21日+1.09%[0]),NVDA下跌1.3%[0],科技板块表现不佳,仅上涨0.146%[0]。

核心洞察

- TPU战略差异化:Ironwood TPU平衡了对英伟达的依赖(AI芯片市场份额80%[5])与AI工作负载优化。

- 资本支出与增长的权衡:2025年资本支出目标(910-930亿美元[0])与谷歌云1550亿美元的未交付订单(环比增长46%[0])一致。

- 长期需求验证:1000倍计划与泡沫担忧相悖,反映了全行业对AI投资的信心[1]。

风险与机遇

风险

- 资本支出压力:第三季度资本支出同比增长7%[0],若AI收入滞后可能压缩利润率。

- 执行风险:激进的算力目标可能导致延迟/成本超支[2]。

- 竞争威胁:英伟达的生态系统主导地位限制了TPU的市场份额增长[5]。

机遇

- 云业务增长:AI收入同比增长超200%[0],支持基础设施投资。

- TPU生态系统:第三方采用(Anthropic的100万个TPU[0])推动优化。

- AI领导地位:成功执行将巩固谷歌的基础设施地位。

关键信息摘要

- 财务指标:2025年第三季度收入(1023亿美元[0]),云业务利润率(23.7%[0]),每月AI代币(1.3万亿[0])。

- 投资:2025年资本支出(910-930亿美元[0]),Ironwood TPU[3]。

- 市场影响:GOOGL(11月21日+1.09%[0]),NVDA(11月21日-1.3%[0])。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

GOOGL

--

GOOGL

--

NVDA

--

NVDA

--