英伟达(NVDA)2025财年第三季度财报分析及市场情绪混合评估

#nvidia #nvda #earnings_analysis #market_sentiment #ai_growth #tech_sector #semiconductors

混合

美股市场

2025年11月26日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NVDA

--

NVDA

--

综合分析

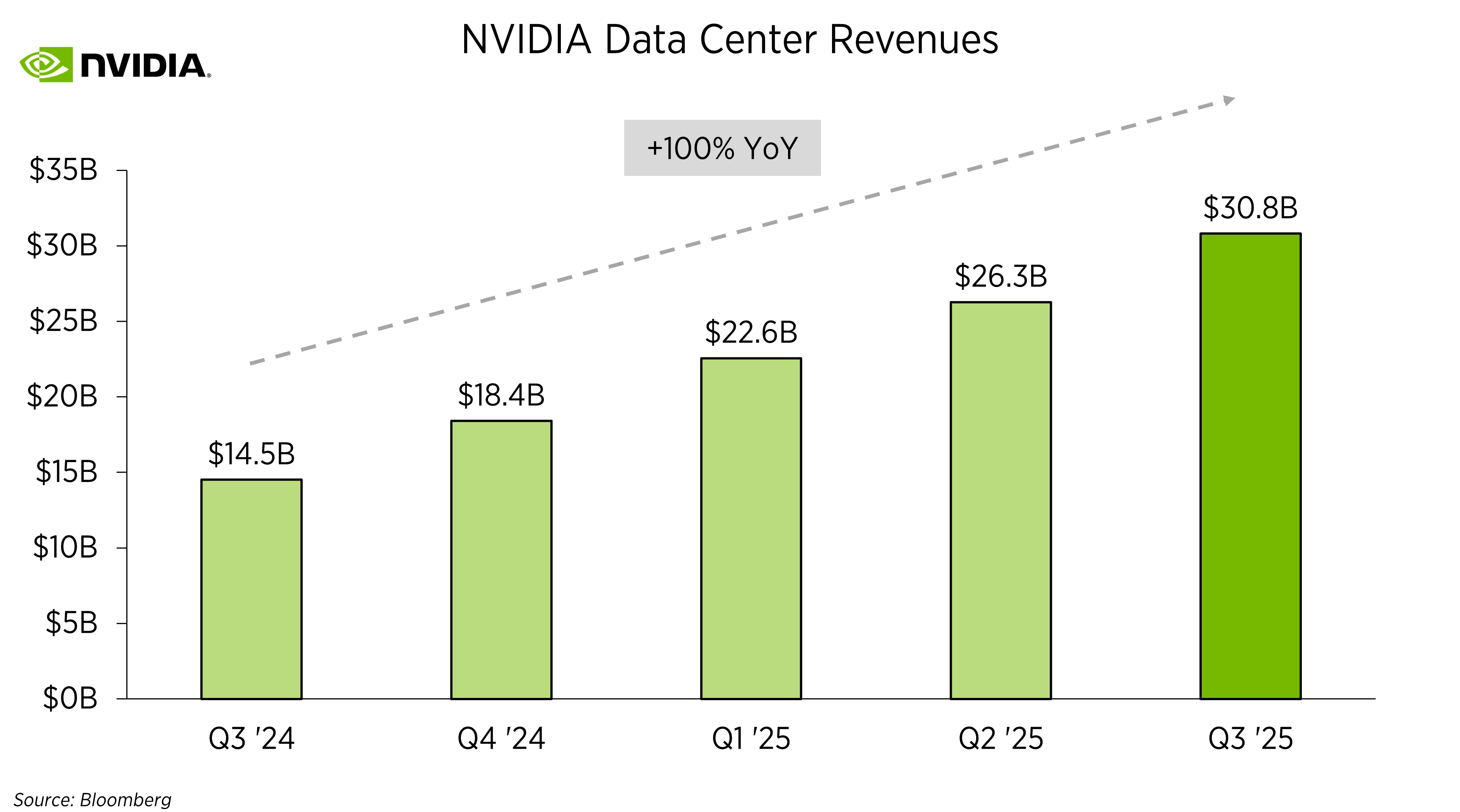

英伟达2025财年第三季度财报超出预期,总营收351亿美元(同比增长94%),数据中心营收308亿美元(同比增长112%)[0]。尽管如此,NVDA股价在11月20日下跌7.81%,11月21日再跌1.30%,累计下跌约9%[1]。这一表现逊于科技板块,后者在11月23日上涨0.78%[2]。情绪喜忧参半的原因在于短期看空因素(如通胀数据延迟[3]等宏观经济担忧,以及利率对GPU需求的潜在影响)和长期看多驱动因素(Blackwell GPU量产及H200销售带来的AI增长[0])。受影响的标的直接包括NVDA,还涉及科技板块、半导体(台积电、美光)及云服务商(AWS、Azure)[0]。

核心洞察

- 信息缺口:Reddit上关于4家客户贡献330亿美元营收的说法未在可信来源中得到验证[0,1]。知名报告中未发现会计问题[2,3]。

- 短期与长期对比:股价下跌被视为更广泛的市场调整的一部分,而非NVDA特有的问题[5]。

- 宏观影响:2024年11月CPI数据延迟(至12月18日发布[3])及即将到来的美联储政策决定将影响短期GPU需求。

风险与机遇

风险

:

- 宏观经济风险:持续通胀和高利率可能减少企业对AI基础设施的支出[3]。

- 潜在客户集中度风险:未经证实的依赖少数客户的说法值得进一步调查[5]。

- 短期估值风险:财报后股价下跌反映了投资者对近期增长的担忧[1]。

机遇

:

- AI增长:英伟达的Blackwell架构(性能较Hopper提升2.2倍)及H200销售(公司历史上最快的量产速度)使其在AI市场长期领先[0]。

- 长期盈利能力:分析师目标价区间为220-230美元[4],反映了对未来收益的信心。

关键信息总结

英伟达2025财年第三季度业绩凸显了AI基础设施的强劲增长,但短期逆风仍存。关键指标包括第四季度营收指引375亿美元±2%[0]、分析师目标价220-230美元[4],以及财报后股价下跌约9%[1]。决策者应关注Blackwell量产进展、即将到来的美联储政策及已验证的客户集中度数据。

参考来源

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NVDA

--

NVDA

--