美联储政策转向:2025年12月QT结束及潜在QE对市场的影响

#fed_policy #quantitative_tightening #quantitative_easing #market_analysis #economic_indicators #valuation_risk #inflation #us_economy #liquidity_operations #government_shutdown #sp500_valuations

混合

综合市场

2025年11月27日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

结构化分析报告:美联储政策转向及市场影响

1. 内容摘要

本分析评估了Reddit上关于美联储将于2025年12月结束量化紧缩(QT)并在2026年1月转向量化宽松(QE)、可能引发牛市行情的说法。报告整合了来自工具的美联储政策、市场表现、经济指标及估值数据,以评估该说法的有效性及影响。

2. 核心要点

- 美联储将于2025年12月1日起正式结束QT,获得政策制定者的广泛支持[1][2]。

- 部分分析师预测2026年1月将推出QE或大规模流动性操作,以应对政府停摆后的流动性担忧[3][4]。

- 2025年11月26日,美国主要指数上涨:标准普尔500指数(+0.37%)、纳斯达克指数(+0.27%)、道琼斯指数(+0.61%)[0]。

- 2025年美国第三季度GDP增长率预计为2.1–2.7%[6][7],表明经济温和扩张。

- 近几个月失业率维持在4.3–4.4%,反映劳动力市场降温[8][9]。

- 2025年10月CPI通胀同比为2.9–3.25%,高于美联储2%的目标[10][11]。

- 标准普尔500指数预期市盈率(约22.42倍)和往绩市盈率(约29.8倍)高于历史平均水平[12][13]。

- 因政府停摆,2025年10月经济数据(CPI、就业)无法获取[14]。

3. 深度分析

- 美联储政策清晰度:美联储结束QT已确认[1][2],但1月转向QE的可能性尚不确定。关键区别在于:QE是大规模、固定时间表的资产购买;流动性操作是短期、按需使用的工具[5]。考虑到通胀粘性[10][11],美联储可能优先选择流动性支持而非全面QE。

- 经济背景:温和GDP增长(2.1–2.7%)[6][7]被降温的劳动力市场(4.3–4.4%失业率)[8][9]和高于目标的通胀[10][11]所抵消。这种混杂的数据限制了激进QE的可能性,因为这可能重新点燃通胀。

- 估值风险:标准普尔500指数估值偏高(预期市盈率约22.42倍,往绩市盈率约29.8倍)[12][13],降低了牛市行情的上行潜力。历史中位数预期市盈率约为16.8倍[13],意味着当前估值比平均水平高出约33%。

- 投资者情绪:近期市场上涨[0]反映了对美联储宽松政策的预期,但10月数据缺失[14]增加了不确定性。美联储可能在获取完整数据后调整政策。

4. 影响评估

- 市场结果:全面QE可能推高资产价格[3],但流动性操作的影响将较为温和且短期[5]。

- 通胀风险:激进QE可能加剧通胀[10][11],迫使美联储逆转政策并引发波动性。

- 估值约束:即使实施QE,高估值[12][13]也会限制上行空间。

- 增长稳定性:流动性支持可能稳定短期增长,但长期增长取决于结构性因素(生产率、劳动力)而非货币政策。

5. 核心信息点及背景

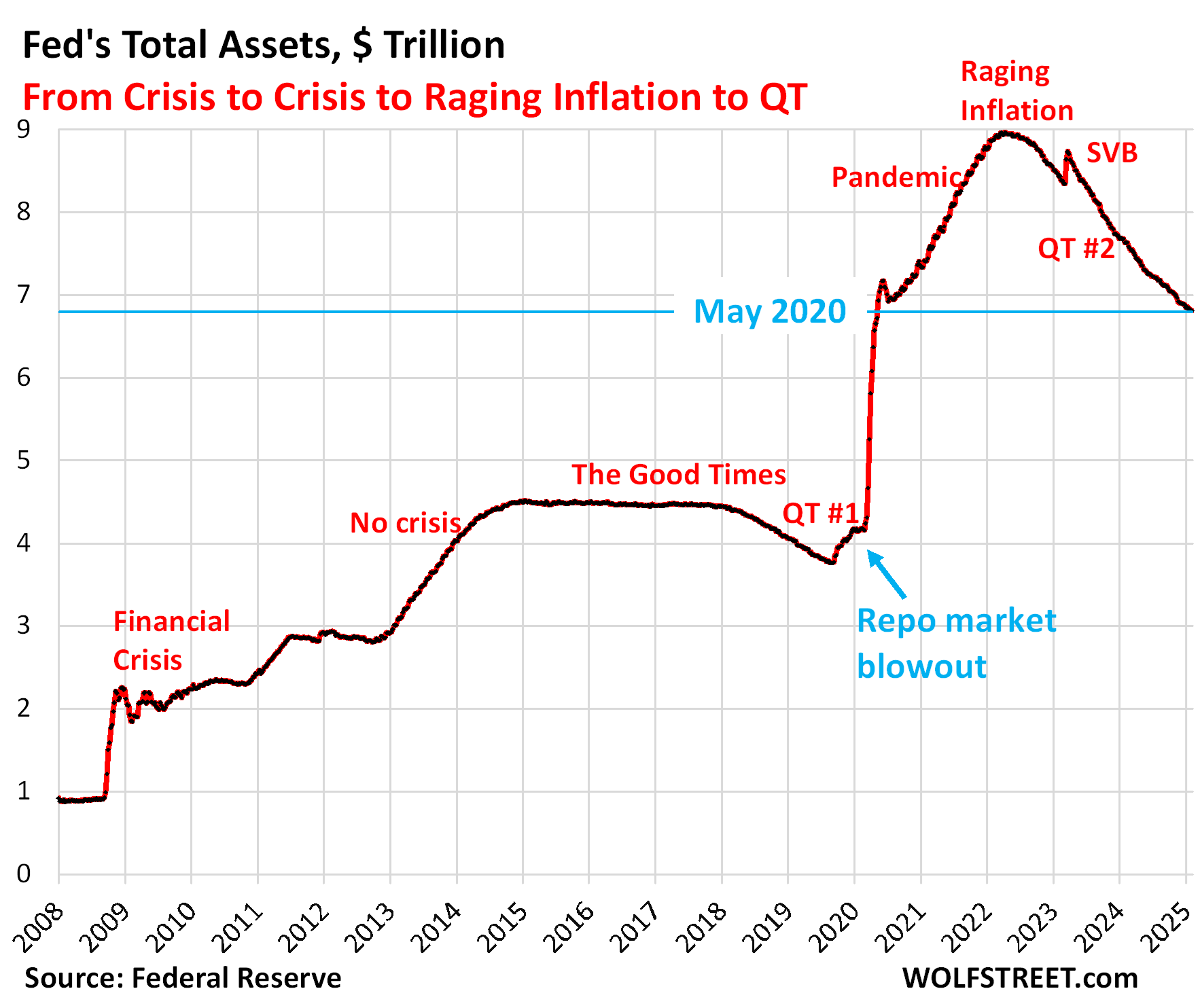

- 美联储资产负债表:预计QT结束后稳定在约6.5万亿美元[3]。

- 政策工具:QE(刺激措施)与回购操作(短期流动性)[5]。

- 历史先例:此前的QE周期(2008年、2020年)推高了资产价格,但2008年花了数年时间才完全复苏[原Reddit帖子]。

- 估值基准:标准普尔500指数历史中位数预期市盈率约为16.8倍[13]。

6. 已识别的信息缺口

- 2025年10月CPI和就业数据缺失[14],阻碍了对政策轨迹的精确评估。

- 美联储1月行动的性质不明确(全面QE vs 流动性支持)[3][4]。

- 长期降息时间表未确认(Reddit称2026年第二/三季度降息50–100个基点)。

- 通胀轨迹不确定(持续粘性 vs 降至2%目标)。

参考来源

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

暂无相关个股数据