无需技术分析的系统性期权交易:3个月经验分析

#systematic_trading #options_trading #technical_analysis_alternative #risk_management #trading_psychology #SPX_credit_spreads

混合

综合市场

2025年11月27日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

SPX

--

SPX

--

综合分析

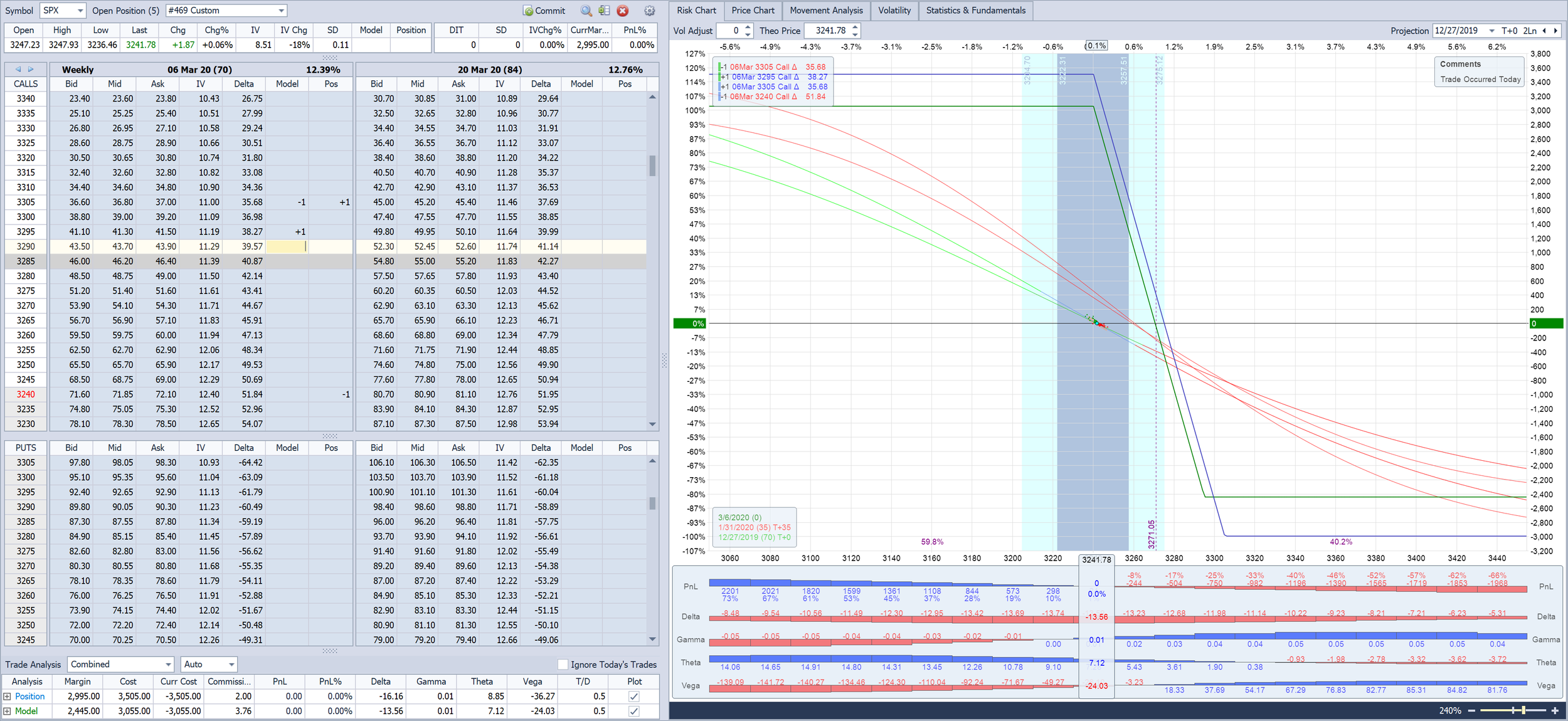

本分析基于Reddit上一篇帖子[0],该帖子详细描述了某交易者在3个月内采用无需技术分析的系统性标普500指数(SPX)信用利差策略的情况。关键指标包括:74%的胜率、8%的平均盈利、12%的平均亏损、单交易最大风险低于4%。该策略符合牛市看跌期权利差的常规特征(胜率75-90%)[1]。市场背景包括11月20日SPX下跌2.96%[2]以及VIX指数60日高点28.99[4]。

核心洞察

- 若纪律严明,无需技术分析的系统性策略可奏效:该交易者的胜率(高于负风险回报比所需的60%盈亏平衡点)确保了当前的盈利能力[5]。

- 心理重塑至关重要:交易者花了3个月时间才能做到不受情绪影响地遵循交易信号[0]。

- 波动率是未测试的风险:在波动率飙升期间(如VIX达28.99时)的表现仍需验证[4]。

风险与机遇

风险

:单交易风险高于推荐水平(4% vs 1-2%[6])、负风险回报比[5]、波动率敏感性[4]。机遇

:将风险降至1-2%[6]、调整行权价以优化风险回报比[1]、添加波动率过滤器[4]。

关键信息摘要

该策略目前具备盈利能力,但存在风险。盈亏平衡胜率为60%[5]。市场背景包括SPX波动率(11月20日下跌)和VIX指数飙升[2,4]。建议聚焦于风险管理和策略优化(非指令性)。

参考来源

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

SPX

--

SPX

--