NVIDIA 2026财年第三季度财报:强劲业绩、估值与集中度风险引发混合情绪

#NVDA #earnings_analysis #mixed_sentiment #AI_growth #valuation_risk #customer_concentration #Q3_FY26

混合

美股市场

2025年11月28日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NVDA

--

NVDA

--

综合分析

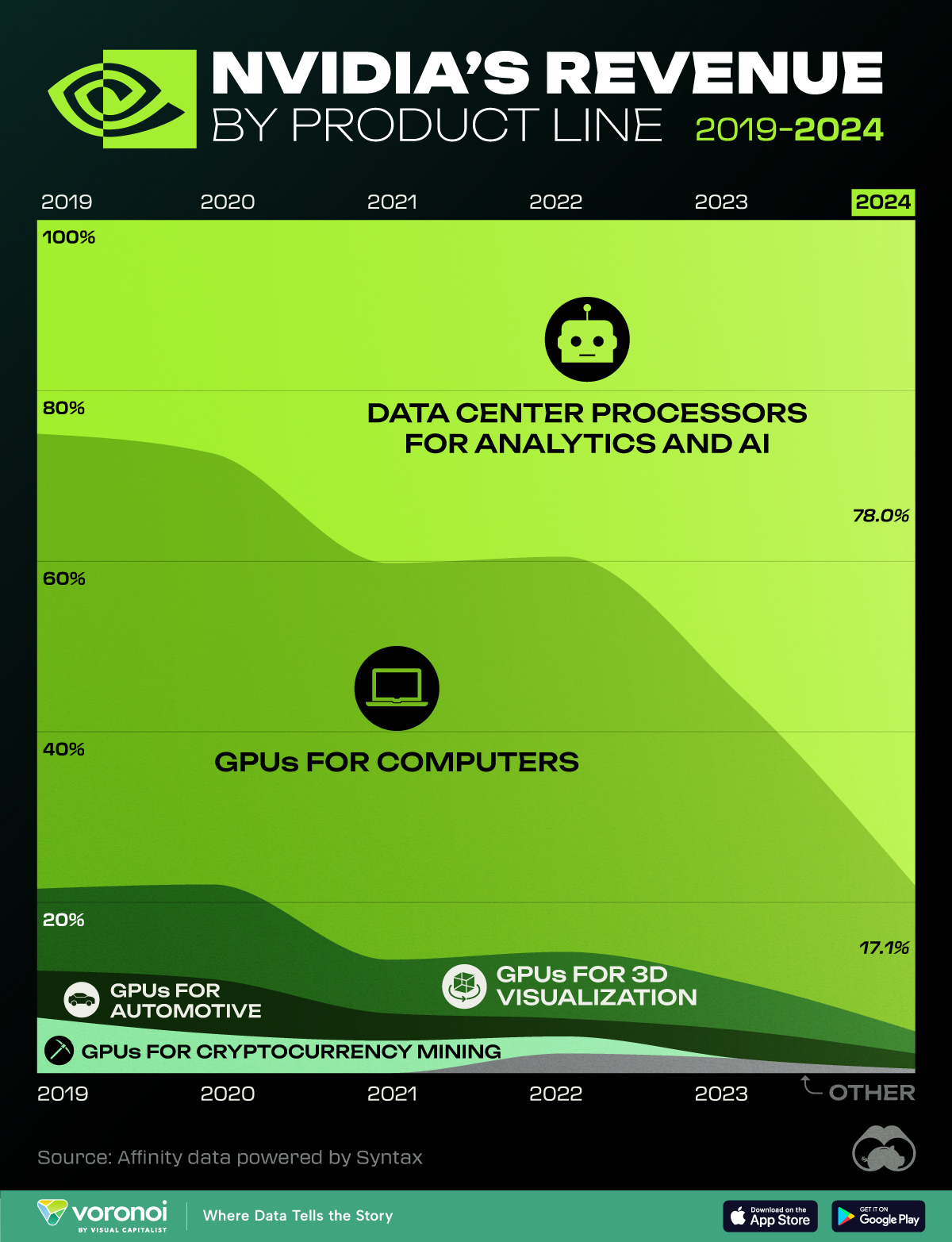

NVIDIA 2026财年第三季度业绩表现卓越,营收达570.1亿美元(同比增长62%),净利润率为53.01% [0]。数据中心部门占营收的88.3%,推动了增长,但也使公司面临客户集中度风险 [0]。尽管业绩强劲,该股在财报发布后下跌7.81%,反映出投资者对估值(44.21倍市盈率)和宏观经济逆风的怀疑 [0]。Reddit讨论显示出混合情绪:长期看好AI领导地位和盈利能力,短期看空估值、集中度及潜在会计问题 [1]。

关键洞察

- 双重情绪驱动因素:长期乐观源于NVIDIA在AI GPU领域的主导地位和强劲的第四季度指引(650亿美元±2%),而短期悲观则集中在高估值和客户集中度上。

- 部门依赖性:数据中心营收占比88.3%凸显了对主要客户支出变化的脆弱性。

- 市场反应:财报发布后的波动(下跌7.81%)表明财务业绩与投资者对价值的认知之间存在脱节。

风险与机遇

风险

:

- 估值风险:44.21倍市盈率相对于行业平均水平较高 [0]。

- 客户集中度:对数据中心客户的高度依赖(占营收88%)意味着如果主要客户减少支出,将面临重大风险 [0,1]。

- 宏观经济风险:高利率可能抑制企业GPU投资 [1]。

机遇

:

- AI增长:随着AI采用加速,NVIDIA在AI GPU领域的领导地位使其有望实现长期增长 [0,1]。

- 强劲指引:2026财年第四季度指引(650亿美元±2%)表明数据中心需求将持续保持势头 [1]。

关键信息摘要

NVIDIA 2026财年第三季度业绩表现出强劲的运营业绩,但混合情绪反映了对估值、集中度和宏观因素的担忧。投资者应在这些风险与公司长期AI增长潜力之间取得平衡。关键指标:营收570.1亿美元(同比增长62%),净利润率53.01%,数据中心营收占比88.3%,市盈率44.21倍 [0]。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NVDA

--

NVDA

--