国晟科技(603778.SH)成为热门股的驱动因素与风险分析

#国晟科技 #603778.SH #光伏行业 #收购兼并 #监管问询 #股价波动 #转型布局 #热门股分析

混合

A股市场

2025年11月28日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603778.SH

--

603778.SH

--

综合分析

国晟科技(603778.SH)是一家专注于光伏新能源领域的高科技企业,主营业务涵盖大尺寸高效异质结(HJT)光伏电池及组件的研发、生产与销售[2]。2025年,公司在光伏行业寒冬背景下积极寻求转型,布局固态电池等新兴领域[2]。

近期成为热门股的核心驱动因素包括:

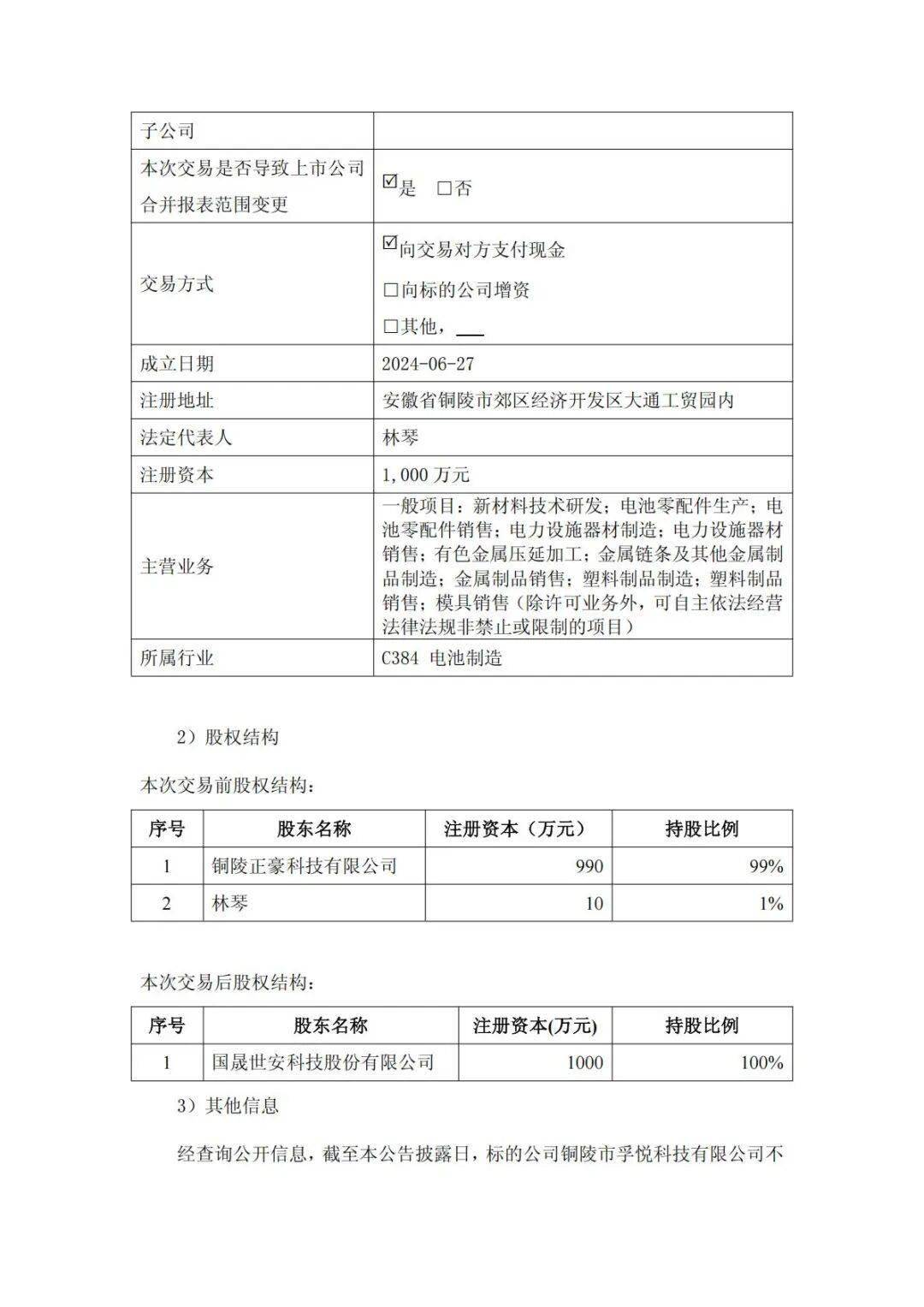

- 收购拓展业务:拟以2.406亿元收购孚悦科技100%股权,进军锂电池外壳材料领域,旨在丰富业务线[4][5];

- 技术与合作优势:作为全球前三大异质结产品制造商,与中广核新能源等央国企保持深度合作[2];

- 股价异常波动:11月24-25日连续两个交易日涨停,涨幅偏离值累计超20%,引发市场广泛关注[1][6];

- 订单储备:手握7个大订单,总规模超7GW,总金额达43.62亿元[2]。

然而,公司2025年前三季度业绩表现不佳,营收同比下滑57.8%至4.5亿元,归母净利润亏损1.51亿元,市净率7.30显著高于行业平均3.09[3][6]。

关键洞察

- 转型与业绩的矛盾:公司在持续亏损的情况下推进收购与固态电池布局,反映出光伏主业承压下的迫切转型需求,但短期盈利能力仍面临挑战[2][3];

- 监管问询风险:收购孚悦科技的评估增值率高达1167%,引发上交所对交易公允性、关联关系等问题的问询,可能影响收购进程及市场信心[4];

- 技术路线竞争:作为异质结技术路线的重要参与者,需应对TOPCON等其他技术路线的竞争压力[2]。

风险与机遇

风险点

- 业绩持续亏损:2025年前三季度净利润亏损1.51亿元,行业寒冬下主业盈利难度较大[3][6];

- 监管不确定性:收购案的高增值率引发监管关注,若无法妥善回应问询,可能导致收购延迟或终止[4];

- 估值偏高:当前市净率7.30高于行业平均水平,存在估值回调风险[3][6]。

机遇窗口

- 转型布局:拟建设年产10GWh固态电池产业链项目,有望切入高增长赛道[2];

- 新业务拓展:收购孚悦科技可实现锂电池材料领域的突破,多元化业务结构[4][5];

- 订单支撑:现有订单规模较大,为未来营收提供一定保障[2]。

关键信息总结

国晟科技(603778.SH)因收购计划、技术优势及股价波动成为热门股,但需关注其持续亏损的业绩状况、监管问询带来的不确定性及估值偏高的风险。公司的转型布局(固态电池、锂电池材料)为长期发展提供了可能性,但短期仍面临多重挑战。投资者应结合自身风险承受能力,综合评估公司基本面与市场情绪的影响。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603778.SH

--

603778.SH

--