行业分析报告:AI驱动的内存短缺与资本化机遇

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

2025年11月25日(美国东部时间),一位Reddit用户询问如何利用AI驱动的内存短缺进行投资,寻找适合长期(10年以上)投资的“安全”公司。讨论重点包括:

- 成熟内存生产商(三星、SK海力士、美光)因规模、基础设施和客户基础成为首选长期投资标的;

- 设备供应商(ASML、应用材料)是新晶圆厂建设的间接受益者;

- 周期性担忧:内存价格高企是暂时的,市场容易出现繁荣-萧条周期;

- 类似卡特尔行为:低置信度的说法称顶级生产商通过定价维持利润。

以下分析利用行业数据、公司概况和近期市场报告验证这些说法并评估行业影响。

AI工作负载(大型语言模型、生成式AI)正推动对高带宽内存(HBM)和数据中心存储的前所未有的需求。麦格理指出,AI需求“远非泡沫”,AI芯片和高端内存持续短缺[6]。美光的数据中心SSD业务在2025财年实现创纪录的收入和市场份额,预计2026年将继续增长[6]。

2025年至今内存价格已飙升

尽管短期价格居高不下,但内存市场仍具有周期性。Reddit用户关于价格高企暂时的说法与历史趋势一致:供应扩张(如三星在韩国新建晶圆厂、SK海力士增加产能)最终将缓解短缺并稳定价格[7]。

近期(2025年)搜索结果未显示针对三星、SK海力士或美光的活跃价格操纵指控。美光在2025年初面临集体诉讼,但诉讼焦点是误导投资者关于消费者需求的信息——而非价格串通[8]。Reddit上的卡特尔说法缺乏近期证据。

内存市场仍集中在三大主要生产商中:

- 美光(MU):2025年至今涨幅170%,分析师买入评级占比79%,摩根士丹利将其目标价从220美元上调至325美元[1,6]。其DRAM产品占收入的77%,对AI数据中心有较强敞口[1];

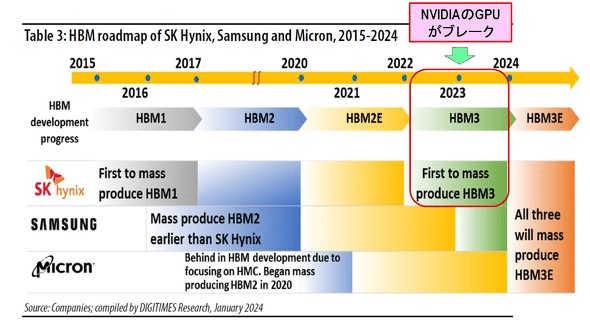

- 三星:尽管无法获取直接数据(SSNGY代码错误),但该公司正在扩大生产(韩国新建晶圆厂)以满足AI需求[7];

- SK海力士:同样无法获取直接数据(HXSCL代码错误),但2025年其季度业绩创纪录,主要受DRAM/NAND价格上涨推动[7]。

- ASML(ASML):2025年至今涨幅51%,营业利润率34.8%,在EUV光刻(先进内存生产的关键技术)领域占据主导地位[2];

- 应用材料(AMAT):2025年至今涨幅53%,净利润率24.67%,73.7%的收入来自半导体系统[3]。

这些供应商受益于内存生产商的晶圆厂扩张,由于技术进入壁垒高,形成了竞争护城河。

该领域进入壁垒高:晶圆厂建设成本超过100亿美元,且先进内存(HBM3E、HBM4)的技术专长有限。未来3-5年预计不会出现重要的新进入者。

- 美光的AI领先地位:摩根士丹利将美光列为“首选”,因短缺推动盈利上升,而该股尚未完全反映AI需求[6];

- ASML的EUV需求:受内存和逻辑芯片生产商推动,该公司的EUV系统到2027年已售罄[2];

- 消费者价格传导:预计2026年智能手机和PC价格将上涨,因制造商将内存成本转嫁给消费者[7];

- 晶圆厂扩张:三星在韩国新建的晶圆厂和SK海力士的产能增加将在2027年前增加供应,缓解短缺[7]。

- 长期:优先选择成熟生产商(美光、三星、SK海力士)和设备供应商(ASML、AMAT)以获得稳定回报。美光2025年至今170%的涨幅和ASML51%的涨幅反映了这一趋势[1,2];

- 短期:由于周期性风险,避免投机性操作(如MU看涨期权)。

规划应对2026年持续的高内存成本;考虑将产品组合转向更高利润的AI赋能设备(如戴尔的AI PC推广)[6]。

设备制造商(ASML、AMAT)应提高产量以满足晶圆厂扩张需求;上游材料供应商(如稀土、硅片)将迎来订单增长。

监控供应链集中度(三大生产商主导)以确保市场稳定;解决可能扰乱内存供应的贸易紧张局势(如美中技术限制)。

- AI需求轨迹:AI工作负载的持续增长将延长短缺;AI投资放缓将引发价格回调;

- 供应扩张速度:三星/SK海力士/美光的晶圆厂建设时间表将决定短缺何时缓解;

- 监管风险:贸易限制(如向中国出口EUV系统的管制)可能扰乱部分企业的生产;

- 技术创新:HBM(如HBM4)的进步将为早期采用的生产商(如美光的HBM3E推出)创造竞争优势。

[1] Company Overview: Micron Technology (MU)

[2] Company Overview: ASML Holding (ASML)

[3] Company Overview: Applied Materials (AMAT)

[6] Web Search: “AI-driven memory shortage 2025 demand outlook”

[7] Web Search: “Memory market cyclical trends 2025 semiconductor industry”

[8] Web Search: “Samsung SK Hynix Micron cartel-like behavior price fixing allegations 2025”

注:由于代码错误,无法获取三星(SSNGY)和SK海力士(HXSCL)的直接数据。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。