QIMC天然氢业务催化剂:新斯科舍省权益申领与明尼苏达州许可分析

#natural_hydrogen #QIMC #clean_energy #speculative_stocks #exploration_catalysts #Nova_Scotia #Minnesota

混合

美股市场

2025年11月30日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

QIMC

--

QIMC

--

综合分析

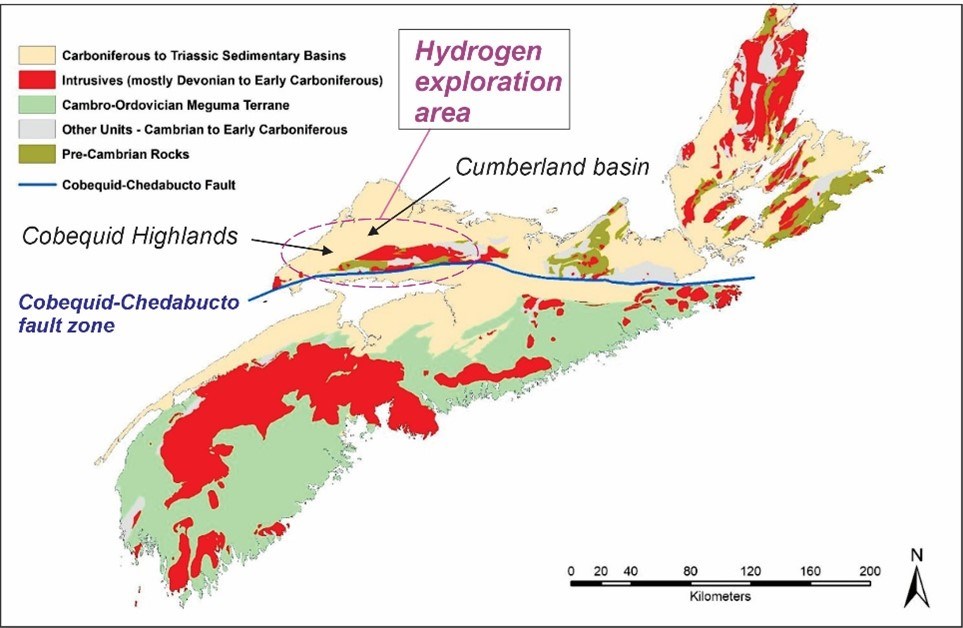

QIMC是一家天然氢(白氢)勘探公司,近期公布了两项关键进展:新斯科舍省的权益申领热潮(据称有亿万富翁支持的Koloma公司相邻申领)以及通过明尼苏达州资源勘探与开发协议(RGRAs)向美国扩张[1][3]。这些进展与其在新兴清洁能源领域利用专有地质方法的先发定位一致[1]。

市场数据显示,QIMC在2025年11月28日收盘价为0.54加元(当日涨幅8%,今年以来涨幅575%),市值约为6788万加元[2][5]。财务状况反映出早期阶段特征:无营收、每股收益为负(-0.03加元),以及146.08倍的市净率(显著溢价)[2][5]。

新斯科舍省的权益申领被视为一种验证,但Koloma的相邻权益主张/与盖茨、贝索斯的关联缺乏独立证实[1][0]。明尼苏达州的RGRAs标志着进入美国市场,尽管其对氢勘探的具体影响尚不清楚[3][0]。

关键见解

- 行业细分领域:天然氢是一个不断增长的清洁能源细分领域,QIMC利用专有方法吸引早期关注[0]。

- 投机性估值:今年以来的高涨幅和市净率表明市场乐观情绪未得到当前财务表现的支撑[2][5]。

- 先发潜力:如果行业成熟,早期勘探努力可能带来竞争优势,尽管尚未得到证实[1][0]。

- 不确定性缺口:缺乏已证实的Koloma细节和钻探时间表导致决策模糊[0]。

风险与机遇

风险

- 投机性行业:天然氢尚无规模化商业生产的证明[0]。

- 财务可行性:负收益和无营收引发长期资金担忧[2][5]。

- 勘探风险:新斯科舍省的钻探结果可能无法证实商业氢量[1][0]。

- 监管不确定性:加拿大/美国不断演变的天然氢法规可能影响计划[0]。

- 波动性:小盘股状态使QIMC容易出现极端价格波动[2][5]。

机遇

- 清洁能源需求:全球低碳能源趋势可能推动对天然氢的兴趣[0]。

- 美国扩张:明尼苏达州的RGRAs提供了进入关键清洁能源市场的途径[3][0]。

- 先发优势:如果行业规模化,专有方法可能使QIMC领先于竞争对手[1][0]。

风险提示

:利益相关者应注意,QIMC相对于财务状况的高估值和投机性行业状态可能导致重大损失[0]。

关键信息摘要

QIMC近期的业务催化剂包括新斯科舍省的权益申领和明尼苏达州用于天然氢勘探的RGRAs[1][3]。关键数据点:

- 价格:0.54加元(2025年11月28日)

- 市值:约6788万加元

- 财务状况:无营收,每股收益-0.03加元

- 关键缺口:未证实的Koloma细节、钻探时间表、监管清晰度、资金计划[0][1][2]

本摘要提供客观背景,不包含指令性建议[0]。

参考来源

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

QIMC

--

QIMC

--