Altimmune(ALT)估值争议与催化剂分析:即将公布的48周数据、空头头寸及收购潜力

#Altimmune #ALT #biotech #MASH treatment #clinical trials #catalyst analysis #valuation debate #short interest #acquisition rumors #retail ownership #FDA meeting

混合

美股市场

2025年12月1日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

ALT

--

ALT

--

整合分析

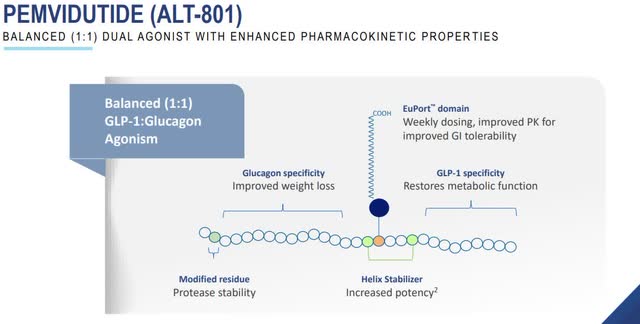

Altimmune(ALT)是一家处于关键节点的生物技术公司,市场对其估值及即将到来的催化剂存在分歧[0]。看涨理由围绕其主要GLP-1/胰高血糖素激动剂pemvidutide展开,该药物在IIb期MASH试验中取得了强劲结果(52-58%的患者达到主要终点)[1],为公司带来了超过10亿美元的市场机会[1]。即将到来的关键催化剂包括2025年第四季度公布的48周IMPACT试验最终数据,以及II期结束后的FDA会议[0]。若出现积极消息,21%的空头头寸可能会放大上涨空间[0]。

看跌观点认为,在缺乏经过同行评审的48周数据以确认持续获益的情况下,将ALT与被收购的数十亿市值同行公司相比为时尚早[0]。中性观点强调公司的透明度,例如近期在《柳叶刀》上发表的II期数据(附带180页补充材料,超出通常长度)[0]。

业务动态包括向酒精使用障碍(AUD)及酒精相关性肝病(ALD)研究的扩展,这引发了收购传闻[2]。2025年第三季度财报显示,公司现金状况良好,足以支持持续研发[4,5],而51%的散户持股比例可能加剧波动性[7]。

核心见解

跨领域联系将临床进展(生物技术)与市场动态(空头头寸、收购传闻)及投资者行为(散户主导)关联起来。积极的IIb期结果已引发收购猜测[2],而待公布的48周数据将对临床验证和估值至关重要[0]。21%的空头头寸与51%的散户持股比例相结合,意味着催化剂结果公布时可能出现剧烈的价格波动[0,7]。

更深层次的影响包括大型制药公司的专利悬崖,这增加了对pemvidutide这类创新MASH治疗方法的需求[0]。积极的48周数据可能吸引战略合作伙伴关系或收购[1,2]。

风险与机遇

风险

:最显著的风险是48周数据未达预期,这可能逆转涨幅并验证估值担忧[0]。其他风险包括竞争、监管延迟及集体诉讼[0]。投资者应注意这些临床和监管不确定性[0]。

机遇

:积极的48周数据可能明确FDA审批路径,并释放250-288%的上涨空间[0,8]。向AUD/ALD领域的扩展打开了新市场,而收购传闻凸显了其战略价值[2]。充足的现金储备确保了研发资金的稳定性[4,5]。

核心信息摘要

Altimmune(ALT)拥有一款领先的MASH药物,其IIb期结果前景良好。2025年第四季度即将到来的催化剂(48周数据、FDA会议)及21%的空头头寸引发了讨论。该公司表现出高度的透明度(《柳叶刀》发表)和充足的现金储备,但面临待公布数据及过早估值主张带来的风险。分析师预测,若催化剂达标,将有显著上涨空间,尽管散户主导(51%)可能增加波动性。本摘要为ALT相关的市场动态提供了客观背景,不包含指导性建议。

参考来源

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

ALT

--

ALT

--