Reddit关于回测陷阱与稳健性测试讨论的分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

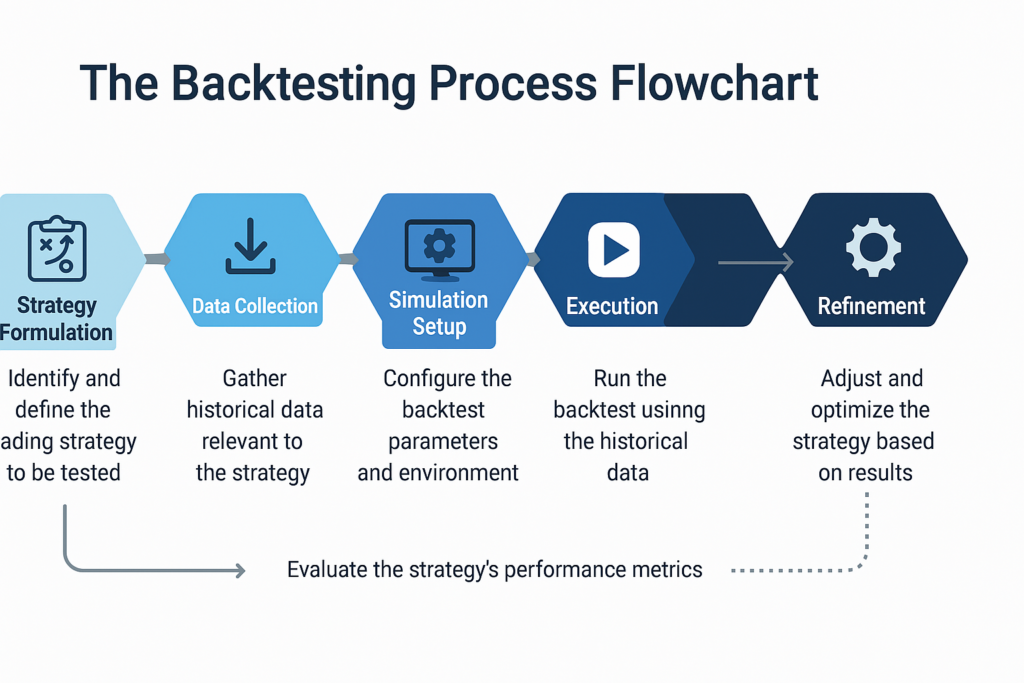

本分析基于一篇Reddit帖子[1]及支持来源[2][3][4][5]。原帖作者在迷你纳斯达克期货(NQ)和迷你标普500期货(ES)上对源自YouTube的MACD+200 EMA策略进行了为期5年的测试。初步回测显示NQ5分钟、NQ1小时和ES1小时时间框架均有盈利。然而,通过向前测试(WFA,即在数据段上优化并在后续样本外数据上验证)和蒙特卡洛模拟(随机化市场场景以测试韧性)的进一步测试发现,除NQ1小时和ES1小时外,大多数策略存在过拟合问题。

过拟合是回测的主要陷阱,即策略针对历史噪音而非真实信号定制[2],这是普遍问题。机构交易者使用WFA/蒙特卡洛模拟(65%的机构已采用[2])来缓解此问题,而零售交易者常依赖未经测试的YouTube“圣杯”策略。这些YT策略因选择性筛选的片面数据和缺乏稳健性检查,通常无法通过广泛测试[5]。

讨论还涵盖时间框架动态:HTF因交易频率较低(减少噪音暴露)看似更盈利[1][3],但将数据延长至17年可能揭示优势衰减——即策略因市场临时无效性而失去有效性[4]。1小时以下时间框架在大量回测(数千种组合)中被发现无利可图,可能因较高交易成本、滑点和噪音增加[4]。

-

机构与零售测试的差异:机构交易者利用WFA/蒙特卡洛模拟等稳健性工具避免过拟合[2],而零售交易者常忽略这些步骤,导致依赖有缺陷的YT策略[5]。

-

时间框架噪音与盈利性:HTF较低的交易频率降低了拟合随机噪音的可能性[1][3],但长期(17年)的优势衰减可能挑战这种感知的优越性[4]。

-

1小时以下时间框架的局限性:1小时以下时间框架在大量回测中无利可图,突显了高频下准确建模交易成本、滑点和噪音的难度[4]。

-

风险:零售交易者可能受困于过拟合的YT策略,导致实际表现不佳[5]。不完整的回测参数(如佣金、滑点)可能导致结果不准确[1]。

-

机遇:WFA和蒙特卡洛模拟为零售交易者提供了稳健验证策略的工具,有助于缩小与机构的差距[1]。测试更长时间范围(17年)的数据可帮助检测优势衰减,提高策略耐用性[4]。

本分析综合了Reddit帖子及支持来源的发现,聚焦回测最佳实践与陷阱。关键点包括:

- WFA和蒙特卡洛模拟是避免过拟合的关键[2][3]。

- YouTube“圣杯”策略常因过拟合无法通过稳健性检查[5]。

- HTF策略(≥1小时)因噪音较低而受益,而1小时以下时间框架面临更高建模复杂度[4]。

- 原帖的回测参数、方法论和长期测试结果存在信息缺口[1]。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。