2025年11月美国私营部门就业岗位减少分析(ADP报告)

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

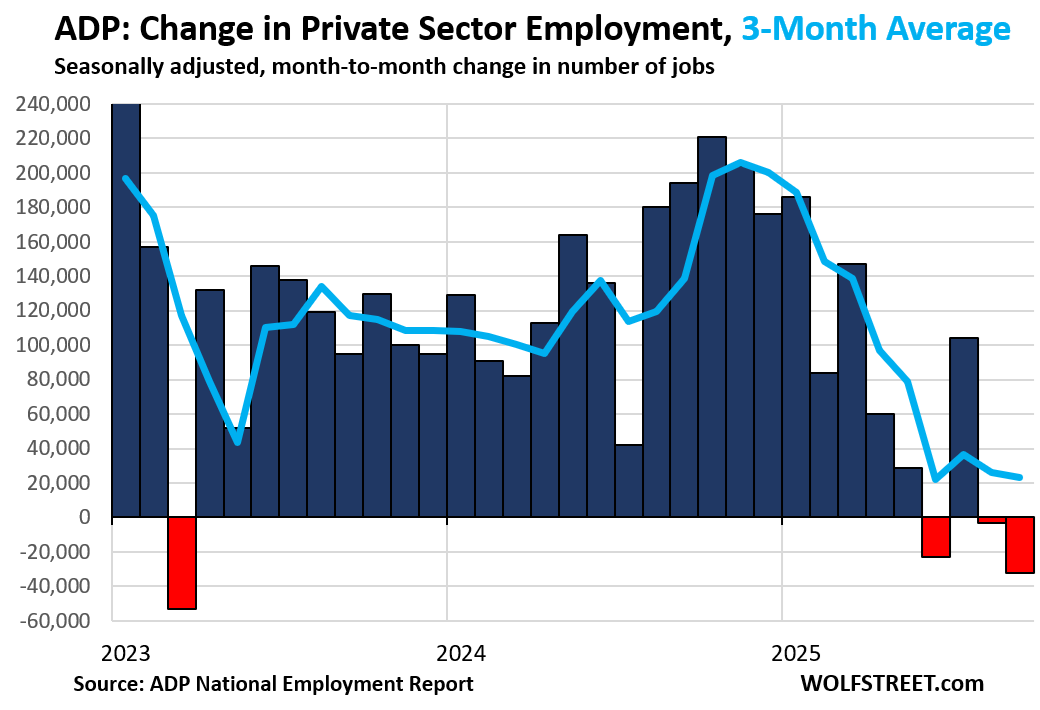

本分析基于2025年11月ADP私营部门就业报告及相关市场反应[1]。私营雇主减少了32000个岗位,未达市场普遍预期的增加40000个岗位[1]。小型企业(1-49名员工)受冲击最大,减少120000个岗位,而大型企业(50名以上员工)则增加了90000个岗位[0]。出现岗位减少的关键行业包括专业/商业服务(-26k)、信息服务(-20k)、制造业(-18k)、金融活动(-9k)和建筑业(-9k)[1]。在职员工的工资同比增长率放缓至4.4%,低于10月的4.5%[1]。

尽管劳动力市场疲软,美国主要股指仍上涨:标准普尔500指数(+0.18%)、纳斯达克综合指数(+0.13%)、道琼斯指数(+0.44%)[0]。这种反直觉的反应源于对美联储降息预期的升温,12月9-10日会议降息的概率从一个月前的60-65%升至85-90%[7]。行业表现各异:周期性消费(+0.97561%)和防御性消费(+0.97217%)领涨,而通信服务(-0.81876%)和能源(-0.2683%)表现不佳[0]。ADP股票在常规交易时段上涨0.49%,至258.43美元[0]。

一个关键的背景缺口是,由于美国政府停摆,劳工统计局(BLS)的非农就业报告被推迟,该报告通常比ADP的数据更全面。BLS报告现在定于12月16日(美联储会议之后)发布[5][7]。

- 小型企业脆弱性:小型企业(约占美国私营部门就业的50%)受劳动力市场疲软的影响不成比例,减少了120000个岗位,而大型企业则在扩张[1][6]。这凸显了不同规模企业之间经济韧性的不均衡。

- 市场对美联储政策的敏感性:市场对疲软劳动力数据的积极反应突显出,近期美联储政策预期(而非当前劳动力市场健康状况)正主导投资者情绪[0][7]。

- 工资增长放缓:同比工资增长放缓(4.4%)可能缓解通胀压力,或支持美联储在2026年采取更宽松的政策立场[2]。

- 劳动力市场放缓:11月是四个月内第三次岗位减少,表明招聘普遍放缓,如果持续下去,可能导致失业率上升和消费支出减弱[5]。

- 小型企业韧性:鉴于小型企业在就业中的占比很大,持续的岗位减少可能威胁长期经济稳定[1][6]。

- 美联储政策校准:降息可能支持增长,但如果校准不当,可能会重新引发通胀[7]。

- BLS报告不确定性:推迟发布的BLS报告可能与ADP的结果相矛盾,如果显示出不同的劳动力市场趋势,可能会引发波动[5]。

- 降息支持:美联储降息可能有利于利率敏感行业,支持经济增长[7]。

- 通胀缓解:工资增长放缓可能有助于使通胀更接近美联储的2%目标,降低未来紧缩政策的风险[2]。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。