再升科技(603601)涨停原因及市场分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

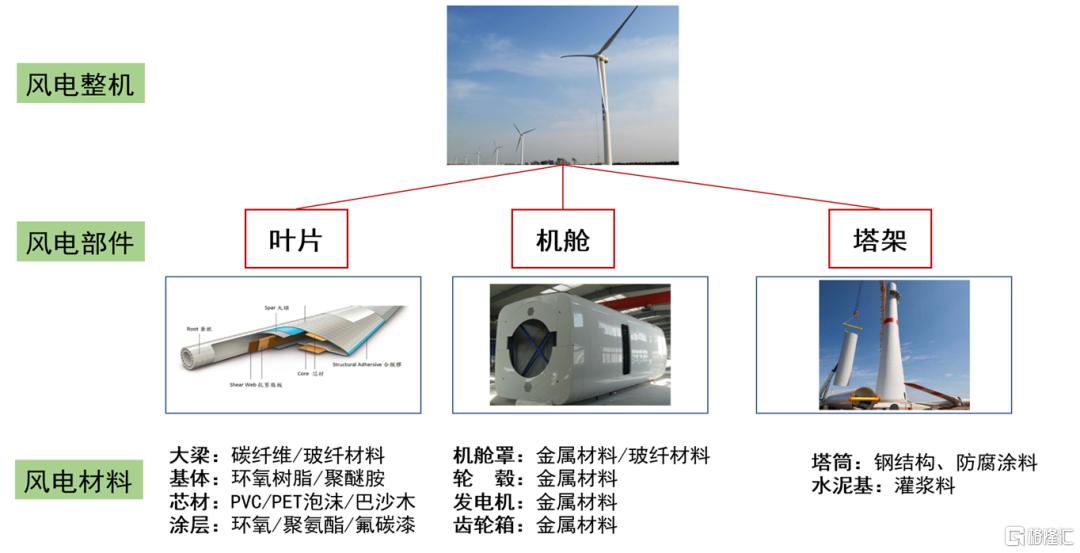

2025年12月8日,再升科技(603601)因玻璃纤维板块整体上涨触及涨停[1]。板块层面,玻纤价格年内触底反弹,行业盈利状况改善;同时,十四五规划收官之年风电建设加速,带动玻纤需求增长——2025年全球风电装机预计达138GW,同比增长约17.9%,玻纤作为风电机叶片核心材料,需求得到有力支撑[0]。市场情绪方面,东方财富投资者调查显示78.34%参与者看涨该股,情绪偏多[0]。资金与技术面上,当日换手率2.98%,成交量3066万股,成交金额17.63亿元;主力资金净流入8357万元(占总成交47.40%),超大单净流入11.94亿元(占总成交67.73%),机构资金买入意愿强烈;个股开盘即封涨停并维持全天,涨停支撑坚实[0]。基本面方面,公司三季报显示营收9.851亿元(同比-10.11%),净利8125万元(同比-10.59%),但持续推进"技术+产业链+市场化"三位一体发展策略,长期增长前景积极[0]。

- 板块联动效应显著:当日玻璃纤维板块多股涨停(如宏和科技),体现板块整体性行情驱动作用[0]。

- 机构资金主导行情:超大单资金流入占比超60%,表明涨停行情由机构等大型资金主导,短期支撑较强[0]。

- 需求端逻辑明确:风电建设加速与玻纤价格反弹形成双重驱动,行业基本面改善预期是核心催化[0]。

- 风险:该股当前PE估值54.67,高于行业平均水平,存在估值过高风险[0];公司大股东近期减持870万股,或对短期股价形成压力[0]。

- 机遇:玻纤行业盈利修复与风电需求增长趋势明确,行业景气度上行[0];公司长期发展策略推进,有望受益行业复苏[0]。

再升科技(603601)于2025年12月8日因玻璃纤维板块反弹、玻纤价格与风电需求驱动触及涨停[1]。市场情绪偏多,机构资金大幅流入,涨停支撑坚实;但需注意估值过高和大股东减持风险,同时可关注玻纤行业复苏与公司长期发展策略带来的机遇[0]。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。