美国经济K型分化加剧(2025年第四季度)——消费支出强劲与房价上涨背景下的劳动力市场疲软

#k_shaped_economy #labor_market #consumer_spending #home_prices #2025_q4_economy #retail_industry #real_estate

混合

A股市场

2025年12月14日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NWS

--

NWS

--

综合分析

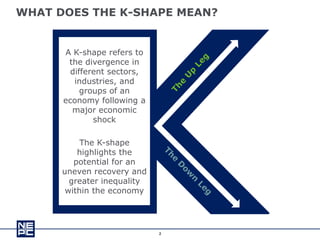

本分析基于Chris Maxey于2025年12月13日发布的YouTube视频[1],详细阐述了2025年末美国经济日益加剧的K型分化。K型复苏指经济各部门表现不均衡,数据证实了这一模式:

-

劳动力市场疲软:2025年11月私营部门就业人数减少32,000个岗位(ADP[2]),其中60%的失业集中在小企业(员工少于50人)。首次申领失业救济金人数跃升至236,000人,推动失业率达到4.4%——四年来的最高水平[3]。UPS、通用汽车和亚马逊等大公司也宣布将于2026年实施裁员,标志着结构性重组。

-

消费支出强劲:2025年黑色星期五线上销售额达180亿美元(同比增长3%),整体零售额增长4%(万事达卡消费脉动[4])。美国全国零售联合会(NRF)预测2025年假期销售额将超过1万亿美元,增长3.7%至4.2%。人工智能工具(沃尔玛的"Sparky"、亚马逊的"Rufus")影响了30亿美元的线上销售额,提高了科技赋能零售商的效率。

-

房价上涨:2025年第三季度现有住房中位数价格同比上涨1.6%至409,667美元——较2022年峰值高出3.9%[5]。由于供应限制和高收入买家的需求,迈阿密-戴德县10月独栋住宅销量同比增长6.87%[6]。美联储预计的降息(2025年12月10日[7])增加了抵押贷款申请活动,进一步推动了需求。

K型动态显而易见:高收入家庭(支撑沿海市场的消费支出和购房需求)构成"上行腿",而低薪工人和小企业(面临失业和经济不确定性)构成"下行腿"。

核心洞察

-

人工智能应用扩大零售差距:拥有人工智能驱动的个性化和供应链工具的科技赋能零售商(沃尔玛、亚马逊)从传统实体店夺取了大量市场份额,这与K型消费者特征一致(奢侈品和折扣细分市场表现优于中端品牌[4])。

-

小企业脆弱性:72%的小企业主表示对经济不确定性"高度担忧"(NFIB调查[2]),如果没有针对性支持,劳动力市场收缩可能会加剧这种脆弱性。

-

房地产地域分化:迈阿密-戴德县等沿海市场销量和价格上涨,而内陆市场因就业增长疲软面临停滞,加剧了区域经济不平等。

风险与机遇

风险

- 长期劳动力疲软:持续失业可能减少低收入群体的消费支出,导致更广泛的经济放缓。

- 小企业关闭:信贷获取有限和需求疲软可能迫使小企业关闭,进一步将市场力量集中在大公司手中。

- 住房可负担性危机:房价上涨和利率(预期降息前)可能将中低收入家庭排除在购房之外。

机遇

- 零售领域的人工智能:对人工智能基础设施的投资可以提高零售商的效率和销售额,尤其是在奢侈品和折扣细分市场。

- 新建住房增长:稳定的新房价格(2025年第三季度为451,337美元[5])和激励措施使新建住房具有竞争力,为高需求市场的房地产开发商提供了机会。

- 美联储降息:借贷成本降低可能支持小企业投资和购房者需求,有可能缓解部分K型动态。

关键信息摘要

- 劳动力市场:2025年11月私营部门减少32,000个岗位,失业率4.4%(四年新高),失业申领人数上升。

- 消费支出:黑色星期五线上销售额180亿美元(同比增长3%),假期销售额预计超1万亿美元,人工智能推动零售效率提升。

- 房价:较2022年峰值上涨3.9%,迈阿密-戴德县10月销量同比增长6.87%,供应限制推动需求。

- 行业影响:科技赋能零售商表现优于中端品牌;沿海房地产增长,内陆市场停滞;小企业面临不成比例的挑战。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

NWS

--

NWS

--