Temu半托管模式转型与拼多多估值重估深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于对Temu业务转型和拼多多财务数据的综合分析,我认为Temu有望在2025-2026年实现盈利拐点,这将成为拼多多估值重估的关键催化剂。当前拼多多股价存在明显低估,随着Temu盈利能力的改善和业务模式的成熟,股价具有显著的上行空间。

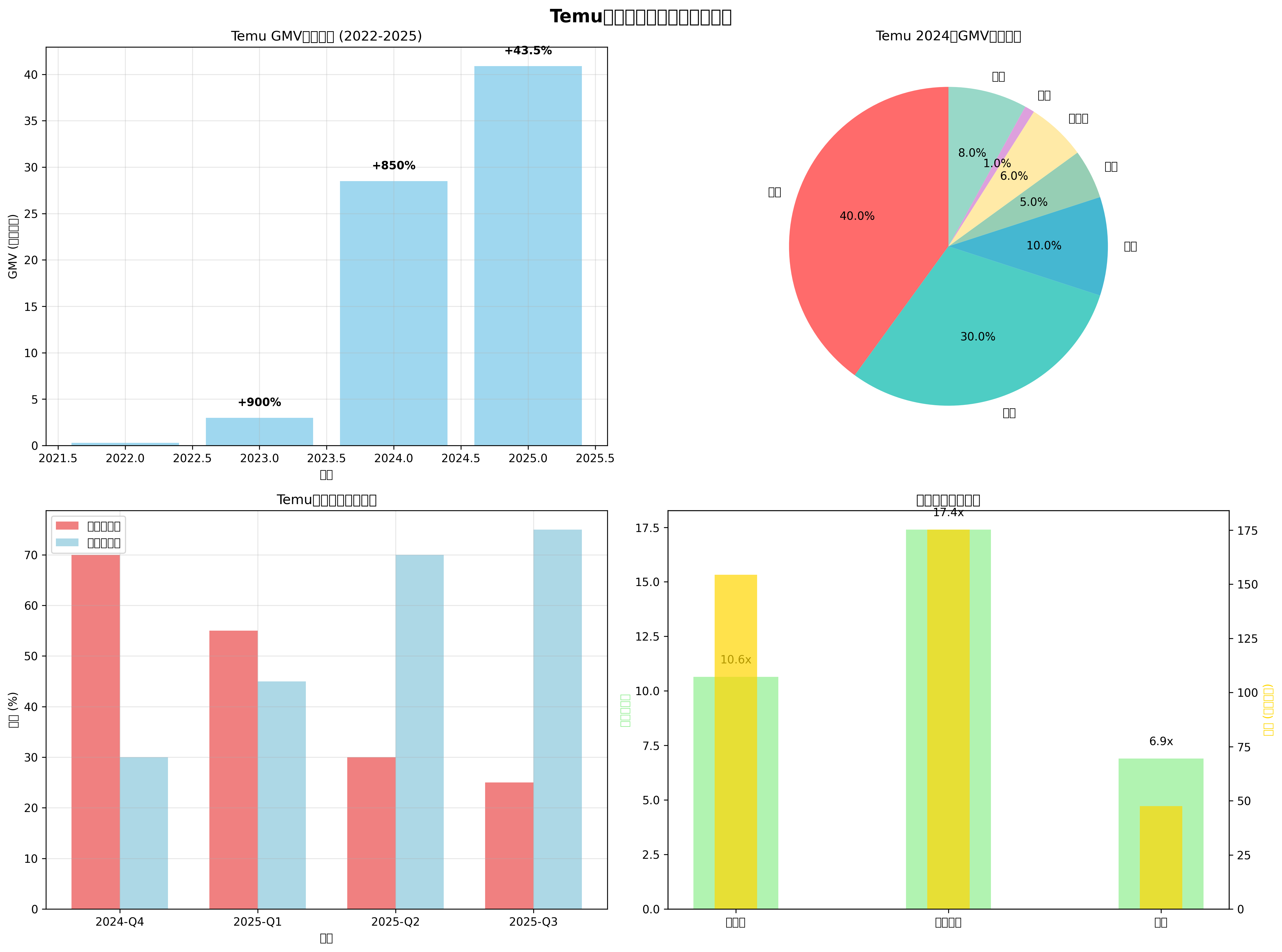

Temu正经历从全托管向半托管模式的重大转型。数据显示,2024年全托管模式占Temu业务的70%,但到2025年第二季度,这一比例已降至30%以下,半托管模式占比超过70%[2]。这种转型带来了几个关键优势:

- 成本结构优化:半托管模式下,商家负责海外仓存储和末端配送,显著降低了Temu的物流成本

- 盈利质量提升:半托管模式的单位经济效益明显优于全托管模式,亏损率从全托管的27%降至半托管的15%[2]

- 供应链本地化:提升了本地化服务能力,减少了跨境物流的时间和成本

- 美国市场:预计增长25%,GMV达到240-270亿美元[2]

- 欧洲市场:增长最为强劲,增速达80-100%,成为Temu增长的主要驱动力[2]

- 其他地区:拉丁美洲、中东和东南亚市场快速增长

- 2024年Temu整体运营利润率为-8%,但随着半托管模式占比提升,亏损率已从27%降至15%[2]

- 摩根士丹利预计Temu业务亏损将持续收窄,支撑拼多多整体盈利能力改善[5]

- 高盛预测Temu 2026和2027财年息税前利润分别为170亿元和240亿元[5]

数据显示,Temu在全球的用户规模已接近亚马逊水平:

- Temu在2025年5月拥有约2570万月活用户[3]

- 2025年9月Temu.com访问量达18亿次[3]

- 美国市场86%的成年人对Temu有认知度[3]

尽管用户数量差距不大,但Temu与亚马逊的主要差距在于:

- 客单价较低:Temu主打低价策略,平均订单价值显著低于亚马逊

- 订单频次:亚马逊Prime会员的高频复购行为仍然是Temu需要学习的模式

- 品类覆盖:亚马逊在3C、家电等高价值品类上仍有明显优势

拼多多目前股价为110.38美元,市值1544.5亿美元[0]。关键估值指标:

- 市盈率:10.64倍,显著低于阿里巴巴(17.4倍)和行业平均

- 净资产收益率:29.30%,显示优秀的盈利能力

- 净利率:24.43%,在电商行业中处于领先水平[0]

采用分部估值法,拼多多的价值构成更加清晰:

- 2026年预期给予12倍市盈率[5]

- 稳定的现金流和盈利能力提供坚实基础

- 高盛对Temu(不含美国全托管)给予25倍市盈率[5]

- 反映了市场对其海外业务高增长预期

- 给予12倍市盈率[5]

- 新兴业务具有长期潜力

DCF分析显示拼多多的内在价值被显著低估:

- 保守情景:公允价值762.07美元(+590.4%)[0]

- 基准情景:公允价值18,757.74美元(+16893.8%)[0]

- 乐观情景:公允价值126,574.81美元(+114571.9%)[0]

虽然DCF模型的结果可能过于乐观,但即使采用保守情景,拼多多股价仍有巨大的上涨空间。

- 美国取消800美元以下包裹免税政策对Temu造成冲击

- 欧盟计划对低成本包裹征收关税[3]

- 各国对平台合规要求不断提高

- 抖音电商快速崛起,2024年GMV增速达30%[5]

- Shein在快时尚领域与Temu形成直接竞争

- 传统电商平台加大价格竞争力度

- 拼多多Q3在线营销收入增速首次降至8%[5]

- 国内GMV增长领先优势收窄,仅比行业高1个百分点[5]

建议关注以下关键指标确认Temu盈利拐点:

- 半托管模式占比:持续超过70%

- 营销费用率:从2.5%降至2.3%以下[5]

- 运营利润率:Temu业务转正时间点

以下因素可能推动拼多多估值重估:

- Temu盈利转正:预计2025年下半年实现盈亏平衡

- 市场预期改善:分析师平均目标价140.50美元,上涨空间27.3%[0]

- 估值折价修复:当前11倍市盈率相比行业17倍仍有较大提升空间[5]

基于分析,拼多多具备显著的长期投资价值:

- 盈利能力强劲:净利率24.43%,ROE 29.30%[0]

- 现金充裕:流动比率2.36,为持续投资提供支撑[0]

- 国际扩张空间:Temu在90多个市场运营,增长潜力巨大[3]

Temu的半托管模式转型和区域扩张确实有望在2025-2026年实现盈利拐点,这将成为拼多多估值重估的核心驱动力。当前拼多多股价存在明显低估,随着Temu盈利能力的改善和投资者信心的恢复,股价具有显著的上行潜力。建议投资者密切关注Temu的盈利指标改善,把握这一重要的投资机会。

[0] 金灵API数据 - 拼多多公司财务数据和估值分析

[1] 富途资讯 - “Temu业务亏损持续收窄多家投行称其明年或将迎来盈利拐点”

[2] Tech Buzz China Insider - “Temu Watch 10: Logistics in times of tariffs”

[3] ElectroIQ - “Shopping Application Statistics By Users and Facts (2025)”

[4] 建银国际证券 - “2026 港股市场投资展望”

[5] 华尔街见闻 - “华尔街看拼多多Q3财报:运营利润因低基数重回增长,Temu盈利拐点确立”

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。