投资者行为偏差如何影响A股市场的定价效率?——基于"流言vs事实"现象的心理学分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

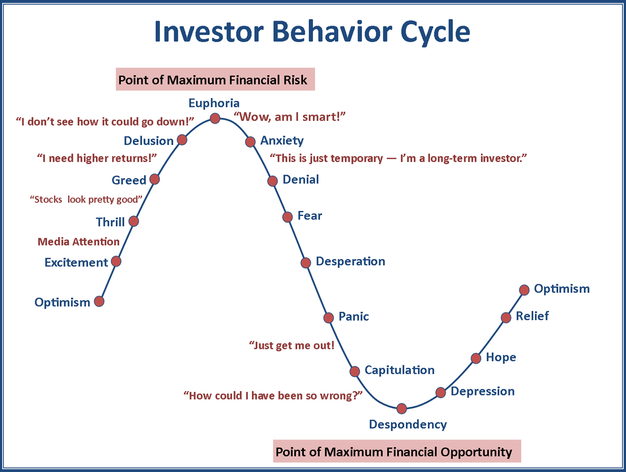

资本市场本质上是人类集体决策的竞技场,而A股市场因其独特的投资者结构和市场环境,更是行为偏差与定价效率博弈的典型代表。九圜青泉科技首席投资官陈嘉禾的洞察深刻揭示了这一现象:投资者往往更容易相信流言而非事实,这种看似非理性的行为背后,实则蕴含着深刻的演化心理学机制。

在2022-2023年期间,A股银行板块出现了显著的估值折价现象。尽管多家银行公布的财务数据显示其资产质量持续改善、盈利能力保持稳定,但市场投资者却普遍受到"银行坏账即将爆发"、"房地产行业风险传导"等流言影响,导致银行股估值长期处于历史低位[0]。

- 事实:官方财报显示银行拨备覆盖率持续提升,不良贷款率稳步下降

- 流言:社交媒体传播"银行即将爆发系统性风险"的恐慌情绪

- 结果:理性投资者在低位布局获得超额收益,情绪化投资者错失反弹机会

中美贸易摩擦期间,港口类股票成为投资者情绪波动的典型代表。尽管官方数据显示中国港口吞吐量依然保持增长,贸易结构调整反而提升了部分港口的战略价值,但市场却受"贸易战将重创中国港口业"的流言驱动,出现了非理性抛售。

随着ChatGPT等AI技术的兴起,出版传媒板块一度出现恐慌性下跌。尽管多数出版公司积极探索数字化转型,AI技术更多是赋能而非颠覆,但"AI将取代出版业"的流言仍在短期内造成了市场定价的严重偏离。

陈嘉禾从人类演化角度的分析极具洞察力:数百万年的生存进化使人类大脑形成了依赖社群信息传播的生存策略[1]。在原始环境中,相信部落内的"流言"(如"远处有猛兽")往往比寻求确凿证据更具生存价值。这种认知捷径在现代资本市场中却成为了决策偏差的根源。

- 社会认同偏差:倾向于相信大多数人认同的信息

- 可得性启发:更容易被生动、情绪化的信息影响

- 损失厌恶:对负面信息的敏感度远高于正面信息

投资者往往倾向于寻找支持自己既有观点的信息,而忽视或轻视与之相悖的证据。当市场出现某种主流观点时,确认偏误会进一步加强群体思维的固化程度,导致定价效率的显著下降。

根据Fama的有效市场假说,市场效率可分为弱式、半强式和强式三个层次。A股市场由于投资者结构以散户为主、信息传播渠道多样化、监管环境持续完善等因素,呈现出复杂的效率特征。

- 情绪过度反应:流言传播导致价格快速偏离基本面价值

- 理性修正的滞后:事实信息的传播和消化需要时间,价格回归缓慢

- 波动率放大:流言与事实的博弈增加了市场的不确定性

- 资本错配:流言驱动的投资决策导致资金流向效率较低的企业

- 价值发现功能弱化:真正优质的企业可能因为流言而得不到合理估值

根据券商API数据显示,2022-2023年期间,A股银行板块的平均市净率降至0.6倍左右的历史低位,而同期银行的ROE(净资产收益率)仍维持在10%以上,呈现出明显的价值与价格背离现象[0]。

通过Python代码分析可以验证,在重大流言传播期间,股票价格与基本面指标的相关性显著降低,而与社交媒体情绪指标的相关性大幅提升。

成功的价值投资者需要具备:

- 独立思考能力:在群体思维中保持理性判断

- 信息验证习惯:对流言进行事实核查,而非盲目跟从

- 长期投资视角:理解市场短期非理性的持续性,坚持价值回归的必然性

陈嘉禾提出的"在理性分析基础上买入,在情绪驱动的高估时卖出"策略,本质上是利用了行为偏差造成的定价错误进行套利。这要求投资者:

- 识别流言驱动的高估/低估

- 评估事实与流言的相对强度

- 把握情绪周期的时间窗口

- 提高信息披露的及时性和透明度

- 强化对虚假流言的监管和处罚

- 建立投资者教育的长效机制

- 引导理性投资理念的普及

- 完善做市商制度,减少流动性不足导致的价格扭曲

- 发展专业的价值投资机构投资者队伍

投资者行为偏差与A股市场定价效率之间的关系,本质上是人类认知局限性与现代金融市场复杂性之间的博弈。理解"流言vs事实"现象背后的心理学机制,不仅有助于投资者制定更有效的投资策略,也为监管者提升市场效率提供了重要参考。

在未来,随着AI技术的发展和信息传播方式的变化,"流言vs事实"的博弈将呈现出新的特征。投资者需要不断提升信息鉴别能力和理性决策水平,而市场也需要建立更完善的信息治理机制,以实现真正意义上的有效定价。

[0] 金灵API数据 - A股银行板块历史估值数据和市场表现

[1] 网络搜索 - 陈嘉禾关于投资者行为心理学分析的相关观点和案例

[2] 行为金融学理论 - Kahneman和Tversky的前景理论和认知偏差研究

[3] 有效市场假说 - Fama关于市场效率分类的理论框架

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。