汽车销量下滑背景下特斯拉AI/机器人叙事及估值评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我对特斯拉当前市场地位及战略叙事转变的综合分析,以下是关于AI/机器人叙事是否能在汽车销量下滑背景下支撑其估值的详细评估:

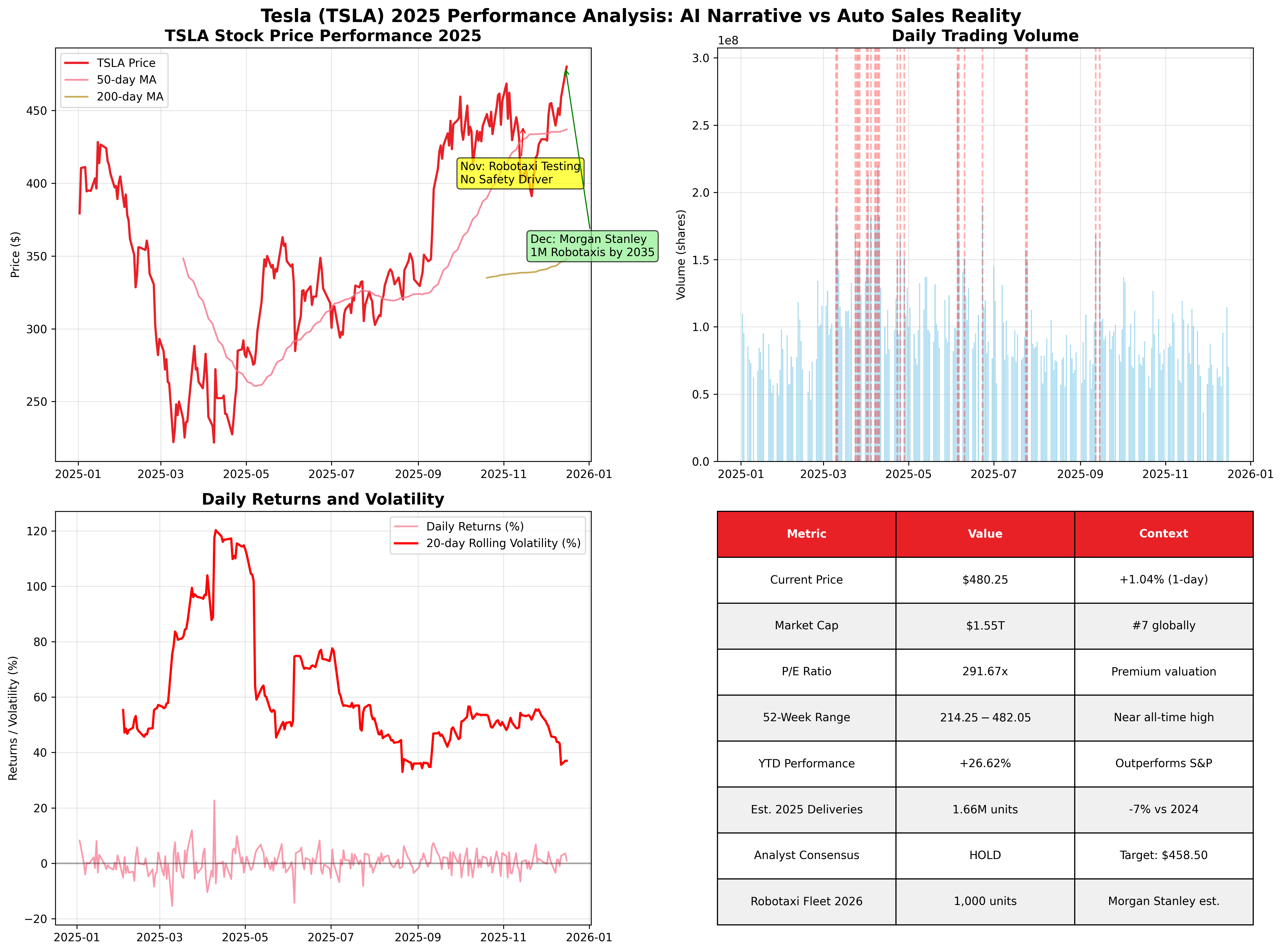

特斯拉当前股价为480.25美元,仅比历史高点488.54美元低1%,市值达1.55万亿美元,是全球第7大最具价值公司[0]。尽管估值溢价,但其传统汽车业务面临重大挑战。

- 2025年全球汽车交付量预计将从2024年的178万辆下降7%(至约166万辆)[1]

- 2025年11月美国销量骤降23%至39800辆,为2022年以来最低[1]

- 销量下滑部分归因于特朗普政府在9月终止了7500美元的电动汽车税收抵免[1]

- 汽车业务收入占总营收的78.9%(2024财年为770.7亿美元)[0]

- 当前市盈率为291.67倍,表明定价极度溢价[0]

- 分析师一致目标价为458.50美元,较当前水平下跌4.5%[0]

- 特斯拉于2025年底在奥斯汀开始测试无安全监控的机器人出租车[2]

- 摩根士丹利预测,特斯拉机器人出租车车队将在2026年增长至1000辆,并在2035年达到100万辆[2]

- 2025年10月v14.1更新后,特斯拉FSD系统的干预间隔里程从441英里跃升至9200英里以上[3]

- 截至2025年12月12日,机器人出租车应用已安装52.9万次[3]

- 特斯拉展示了Optimus的重大进展,截至2025年12月,该机器人已具备类人跑步能力[4]

- 埃隆·马斯克计划2025年生产5000台Optimus机器人供内部工厂使用[5]

- 到2026年生产目标达到5万台[5]

- 这些机器人与特斯拉电动汽车业务共享核心技术:电池、AI芯片、传感器和自主导航[4]

- 特斯拉向机器人领域的转型利用了现有制造能力

- 自动驾驶的AI开发直接应用于人形机器人

- 垂直整合提供了成本优势和技术控制权

-

巨大的可触达市场:

- 机器人出租车市场可产生经常性收入流

- 人形机器人代表着潜在的万亿美元机会

-

先发优势:

- 特斯拉拥有数百万辆汽车的真实驾驶数据

- 具备机器人生产规模化的制造专业知识

-

技术融合:

- 电动汽车和机器人行业共享基础技术

- 特斯拉的电池专业知识提供了竞争优势

-

执行风险:有错过截止日期的历史(马斯克曾声称2025年将有100万辆机器人出租车)[3]

-

竞争压力:Waymo已在多个城市运营24/7自动驾驶服务,累计自动驾驶里程达9600万英里[3]

-

估值脱节:若无AI/机器人业务成功,当前汽车基本面无法支撑1.55万亿美元估值

特斯拉的叙事转变代表着

- 短期(6-12个月):股票可能因叙事更新而保持波动

- 中期(2-3年):需要机器人出租车车队规模化和Optimus生产的切实进展

- 长期(5年以上):机器人业务收入必须变得显著,才能支撑当前估值倍数

- 2026年第一季度:Cybercab开始生产(目标为2026年4月)[2]

- 2026年进展:机器人出租车车队扩展至1000辆[2]

- 2025年目标:5000台Optimus机器人供内部使用[5]

尽管特斯拉的AI/机器人叙事具有吸引力且显示出真正的技术进展,但鉴于汽车销量的大幅下滑,

- 保守型投资者:等待更清晰的执行里程碑和盈利证据

- 成长型投资者:头寸规模应反映高执行风险

- 投机型投资者:当前估值已计入多个雄心勃勃项目近乎完美的执行预期

AI/机器人转型是特斯拉支撑其1.55万亿美元估值的最佳途径,但成功远未确定。投资者在当前价格水平接受该叙事前,应要求规模化和盈利的具体证据[0]。

[0] Ginlix API Data - Tesla real-time quote, company overview, financial analysis, and stock data

[1] Morningstar - “Tesla just posted rare growth in China. Here’s what sparked the sales momentum” (December 2025)

[2] Teslarati - “Tesla gets bold Robotaxi prediction from Wall Street firm” (December 9, 2025)

[3] TheStreet/CNBC - “Tesla Robotaxi hits big milestone, but questions remain” (December 15, 2025)

[4] Interesting Engineering - “Elon Musk’s Optimus humanoid robot achieves human-like smooth movement” (December 2025)

[5] Built In - “Tesla’s Robot, Optimus: Everything We Know” (Updated December 2025)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。