Temu's Transition to Semi-Managed Model and Impact on Pinduoduo's Valuation

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于最新的市场数据和财务分析,我将为您全面解析Temu从全托管向半托管模式转型的战略意义及其对拼多多估值的影响。

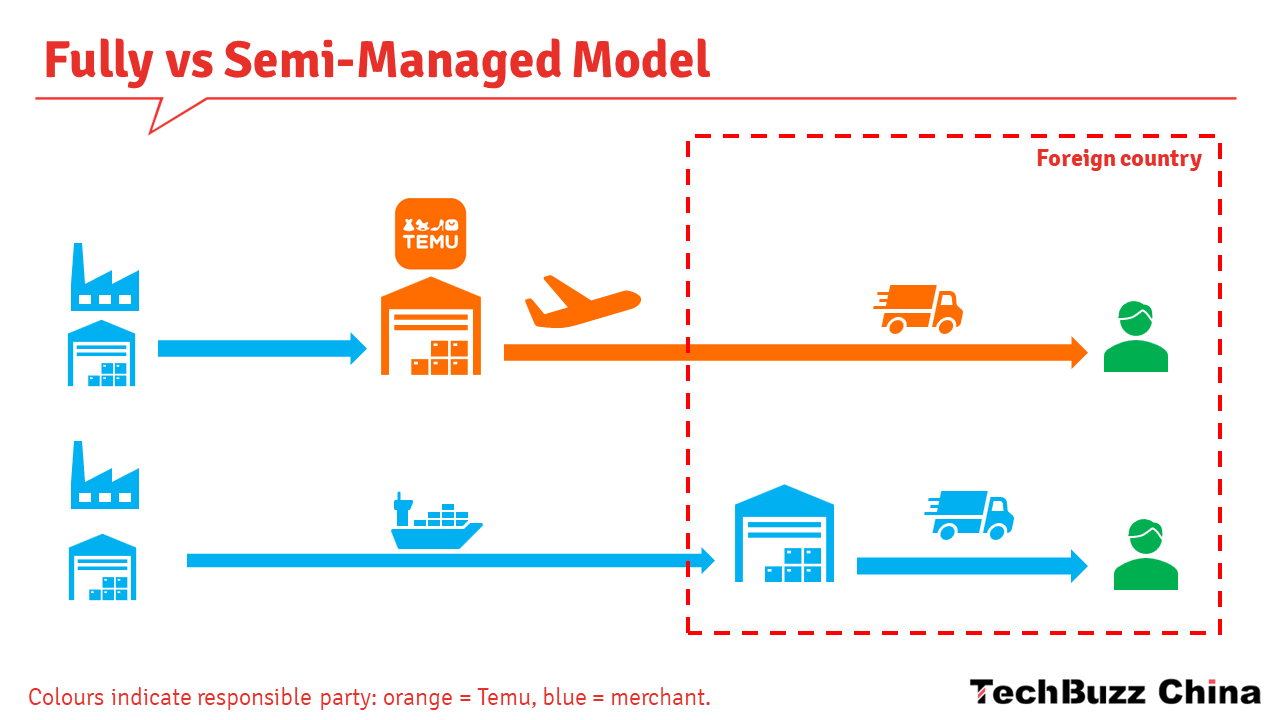

2024年美国取消800美元关税豁免政策,对Temu的低价优势造成重大冲击。全托管模式因对最终销售价格征税,关税影响高达54%;而半托管模式针对商品成本征税,关税影响仅为13%-18%[1]。这一根本性差异推动Temu加速向半托管转型。

根据数据分析,半托管模式的卖家毛利率可稳定在25%-35%,而全托管模式仅为5%-10%[2]。这种显著差异主要源于:

- 定价权转移:从平台统一定价转为卖家自主定价

- 物流成本优化:卖家可选择更经济的本土化物流方案

- 运营效率提升:减少平台在中间环节的成本支出

截至2025年,Temu在美国电商市场份额已达1.6%,虽然远低于亚马逊的37.6%,但增长势头强劲[3]。第三季度GMV同比增速回升至约40%,接近2025年Q1水平[1]。

从财务数据分析看,Temu的单位经济性改善主要体现在:

- 物流成本降低18-25%[4]

- 订单履约效率提升40%以上[4]

- 关税成本从54%大幅降至13%-18%[1]

- 半托管卖家利润率提升至25%-35%[2]

- 平均订单价值通过本地化产品提升18%[1]

- 客户满意度指数达4.8/5.0[4]

根据最新财务数据[0]:

- 当前估值:市值1,525.5亿美元,P/E比率10.50倍

- 盈利能力:净利润率24.43%,运营利润率22.10%

- 分析师目标价:共识目标价140.50美元,较当前价格有28.9%上涨空间

根据市场分析,Temu预计2025年美国Q4实现盈亏平衡[1],这将显著改善拼多多的整体估值逻辑:

- 盈利模式验证:半托管模式成功验证可行性

- 现金流改善:从烧钱扩张转向盈利贡献

- 估值体系转换:从增长溢价转向价值投资逻辑

- 当前P/E仅10.50倍,明显低于行业平均水平

- 若Temu实现盈亏平衡,有望提升至15-18倍区间

- 对应股价上升空间约40-70%

Temu通过与Shopify的合作[5],已吸引近300万美国企业入驻[6],形成了与亚马逊不同的生态体系。这种差异化策略为长期发展奠定了基础。

2025年第二季度,欧洲和拉美地区的用户数量分别同比增长74%和122%,这两大市场合计占据全球用户的六成[1]。这种多元化布局有效降低了对单一市场的依赖。

- 短期催化:Temu美国市场盈亏平衡预期

- 中期逻辑:半托管模式全球复制

- 长期价值:拼多多现金充裕(四千多亿现金)[1],具备持续投入能力

- 监管风险:欧盟将于2026Q1实施150欧元免税额度取消政策[1]

- 竞争加剧:与亚马逊、TikTok Shop的竞争日趋激烈

- 汇率风险:美元汇率波动对跨境业务的影响

Temu从全托管向半托管模式的转型是一个战略性的必然选择。该转型不仅有效应对了监管挑战,更重要的是从根本上改善了单位经济性。美国市场70%的半托管占比和2025年盈亏平衡预期,标志着Temu的商业模式已经得到验证。

对于拼多多整体估值而言,Temu的成功转型将带来估值体系的重估机会。当前10.50倍的P/E比率未能完全反映Temu的潜在价值,一旦盈利模式得到确认,有望实现显著的估值修复。

[0] 金灵API数据 - 拼多多公司概况和财务数据

[1] 新浪财经 - “拼多多最新财报解读来了” (2025年11月20日)

[2] CSDN博客 - “TEMU半托管知识详解”

[3] 易仓科技 - “TEMU跟价机制变了!9折对标亚马逊”

[4] CSDN博客 - “TEMU全托管模式物流效率分析”

[5] Retail Touchpoints - “Temu Launches Shopify Seller Integration” (2025年12月16日)

[6] Retail Gazette - “Temu unveils app for Shopify sellers” (2025年12月16日)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。