北美天然气电厂供应链瓶颈对数据中心电力投资机会的深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

北美数据中心爆炸式增长带来的电力需求冲击,正在重塑能源基础设施投资格局。天然气电厂作为填补可调度电力缺口的首选方案,却面临着严重的供应链瓶颈,这为相关能源基础设施公司带来了前所未有的投资机会。

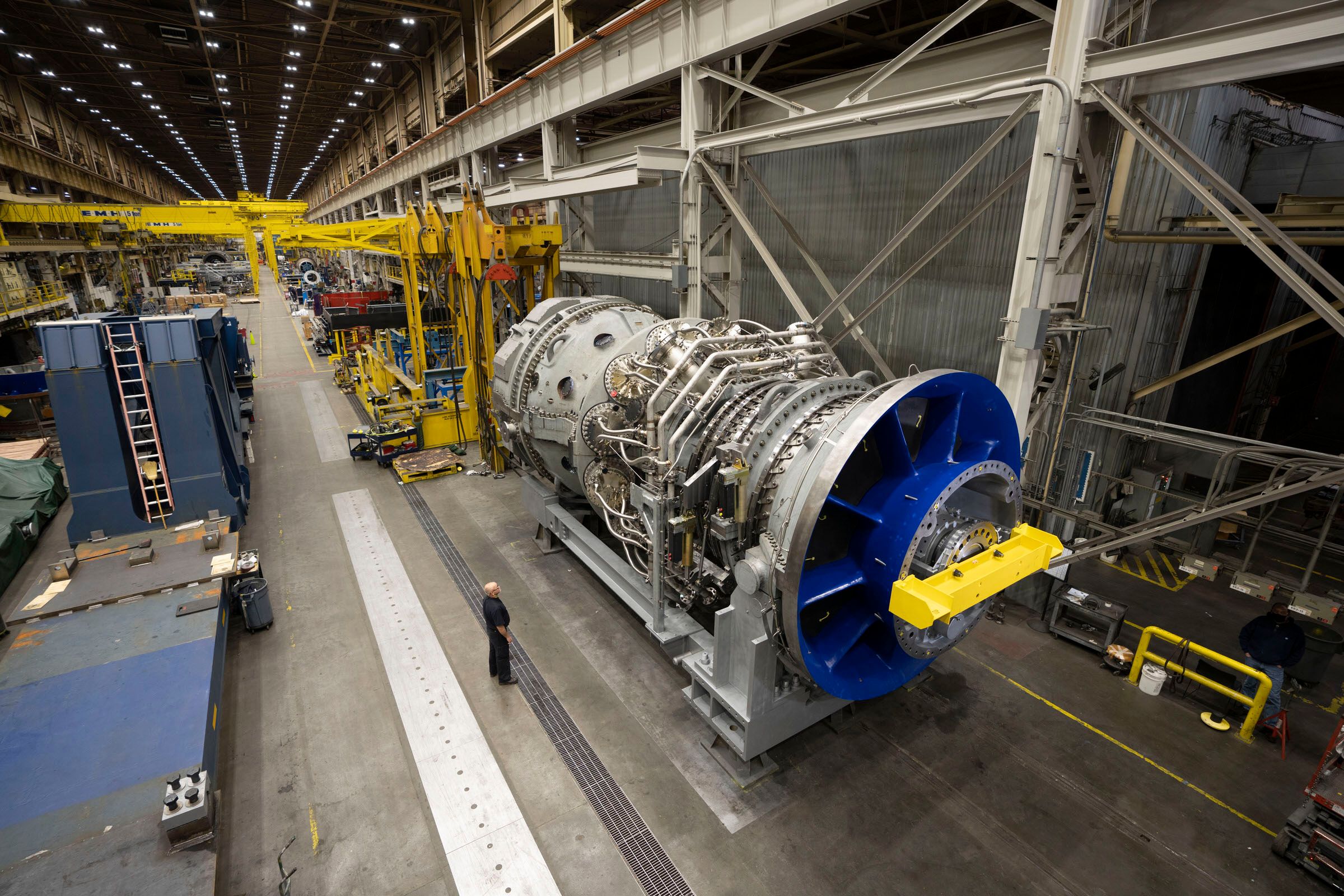

根据最新数据,重型燃气轮机交付周期已达

电力变压器作为电网升级的关键组件,同样面临严重瓶颈。这种双重约束正在推高整个能源基础设施的成本和时间门槛。

- GE Vernova年初至今上涨81.21%,当前市值1,666亿美元,P/E比率98.04倍[0]

- Siemens Energy年初至今涨幅更高达159.08%,市值1,170亿美元,P/E比率71.31倍[0]

两家公司的股价表现已经充分反映了市场对供应紧张的预期,但基于长期需求增长,估值仍有进一步上升空间。

杰瑞股份通过与贝克休斯和西门子能源的战略合作,在北美数据中心场景获得

- 高盛预计天然气将满足约60%的新增数据中心电力需求[1]

- Microsoft等科技巨头在2025年投入152亿美元用于阿联酋数据中心建设[2]

- 美国电力需求增长不仅来自AI,还包括新工厂建设和电动汽车普及[3]

AI数据中心正在将储能系统从备用电源转变为核心能源基础设施[1]。北美预计将成为全球AI数据中心储能的最大市场。

长期的供应链约束赋予了头部厂商显著的定价权。交付周期长达4-5年的情况下,客户愿意支付溢价以确保设备供应。

高产能利用率和长交付周期意味着这些公司拥有3-5年的订单可见性,为估值提供了强有力的支撑。

供应链瓶颈实际上强化了现有厂商的护城河,新竞争者难以在短期内进入市场。

- 直接投资头部制造商:GE Vernova和Siemens Energy

- 关注供应链整合者:能够加速交付周期并提供一体化解决方案的公司

- 二手设备市场: refurbished设备的交易和服务机会

- 产能扩张投资:跟随制造商的产能扩张计划

- 替代技术:小型模块化反应堆、储能系统等替代方案

- 电网现代化:智能电网和分布式能源资源管理

- 能源结构转型:从天然气向清洁能源的渐进式过渡

- 数据中心自发电:大型科技公司自建发电设施

- 区域电网重构:为满足数据中心集群需求的专业电网建设

- 环保政策可能对天然气电厂建设施加限制

- 碳中和政策可能加速向可再生能源转型

- 新兴技术(如核聚变、先进储能)可能改变竞争格局

- 数据中心能效提升可能降低电力需求增长预期

- 产能过剩风险(如果厂商过度扩张产能)

- 地缘政治因素影响供应链稳定性

北美天然气电厂供应链瓶颈正在创造一个独特的投资窗口期。

基于当前的供需失衡状况和长期需求增长趋势,

投资者应该重点关注:

- 供应链约束的持续时间

- 数据中心电力需求的实际增长轨迹

- 替代技术的发展进度

- 政策环境的变化

这个投资主题具有

[0] 金灵API数据

[1] Yahoo Finance - “AI to Reshape the Global Technology Landscape in 2026” (https://finance.yahoo.com/news/ai-reshape-global-technology-landscape-141700345.html)

[2] Forbes - “Gas Turbines Power UAE Data Centers Despite…” (https://www.forbes.com/sites/guneyyildiz/2025/12/09/uae-2026-what-powers-microsofts-15-billion-abu-dhabi-data-centers/)

[3] Bloomberg - “The Boom in US Power Demand Isn’t Just About AI” (https://www.bloomberg.com/news/newsletters/2025-12-11/ai-isn-t-the-only-driver-of-us-power-demand)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。